Исторические выплаты: Политика компании: Сравнение с аналогами: Текущая ситуация (январь 2025): Ключевые уровни: Совет трейдерам: 👉Подписывайтесь на наш канал в Telegram Сильные стороны: Риски: Оптимистичный сценарий (2025): Пессимистичный сценарий: Долгосрочный прогноз (2026): Для консерваторов: Для агрессоров: Да, если: Нет, если: Лайфхак для читателей Dzen:

Сравните TATN с Сургутнефтегазом (SNGS): 👉Подписывайтесь на наш канал в Telegram Информация носит ознакомительный характер и не является индивидуальной рекомендацией. Инвестиции связаны с рисками. P.S. А вы уже включили «Татнефть» в свой портфель? Делитесь стратегиями в комментариях — обсудим!

Главное для инвесторов — как не прогадать с TATN

1. Дивиденды: главный козырь Татнефти

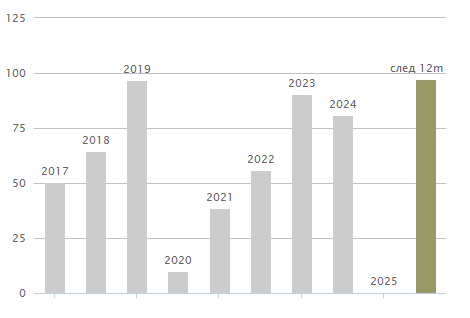

Исторические выплаты:

- 2022–2024: Дивиденды выросли с 55,71 до 90,42 руб. (+62,3%), но в 2024 году снизились до 80,76 руб. (-10,68%) из-за коррекции нефтяных цен.

- Прогноз на 2025: Совокупные выплаты — 97,47 руб. за 12 месяцев (доходность ~14,19%). Ближайшая выплата — 25,86 руб. в июле 2025.

Политика компании:

- 50% от чистой прибыли по МСФО возвращается акционерам.

- Стабильность: Выплаты производятся 3–4 раза в год (последние 20 лет без пропусков).

Сравнение с аналогами:

- Дивидендная доходность TATN (13–14%) выше, чем у «Лукойла» (9–10%) и «Роснефти» (8–9%).

2. Технический анализ: бычий тренд под вопросом

Текущая ситуация (январь 2025):

- Цена: 650–690 RUB.

- Тренд: Восходящий с декабря 2024, но осцилляторы сигнализируют о перекупленности:

RSI (14): 64,9 (нейтрально, близко к зоне 70+).

Стохастик: 92,4 — явный перегрев.

Ключевые уровни:

- Поддержка: 620–640 RUB (зона накопления для долгосрочников).

- Сопротивление: 690–720 RUB (цель для фиксации прибыли).

Совет трейдерам:

- Покупать на откатах: Приближение к 640 RUB — сигнал к входу.

- Стоп-лосс: 620 RUB для защиты капитала.

👉Подписывайтесь на наш канал в Telegram

3. Фундаментальные показатели: сила и слабости

Сильные стороны:

- Финансовая устойчивость:

Коэффициент автономии — 0,74 (норма ≤0,19).

Ликвидность — 3 (в 3 раза больше активов, чем обязательств). - Низкая оценка:

P/E: 4,64 (дешевле секторальных аналогов).

P/S: 0,7 (в 3 раза ниже среднего по рынку).

Риски:

- Зависимость от Brent: Цена нефти ниже $75/барр. снизит прибыль и дивиденды.

- Санкции: Ограничения на экспорт оборудования и валютные расчеты (CNY, INR).

4. Прогнозы: куда движется акция?

Оптимистичный сценарий (2025):

- Цель: 720–750 RUB при стабильной нефти Brent ($80+).

- Драйверы: Успехи проекта «ТАНЕКО» и рост экспорта в Азию.

Пессимистичный сценарий:

- Коррекция до 600–620 RUB при падении Brent ниже $70 или новых санкциях.

Долгосрочный прогноз (2026):

- Цель: 1086 RUB (аналитики верят в рост нефтехимического сегмента).

5. Стратегии для разных типов инвесторов

Для консерваторов:

- Купить и держать: Дивиденды 13–14% годовых перекроют инфляцию.

- Ребалансировка: Доли в портфеле — не более 10–15%.

Для агрессоров:

- Спекуляции на волатильности: Ловить откаты к 640 RUB и продавать у 690 RUB.

- Хеджирование: Использовать опционы для защиты от резких падений.

Итог: Стоит ли брать TATN в 2025?

Да, если:

- Вы готовы к долгому горизонту инвестирования.

- Хотите дивидендный поток выше банковских вкладов.

- Верите в восстановление спроса на нефть.

Нет, если:

- Ждёте быстрых прибылей — акция может «топтаться» месяцами.

- Боитесь санкционных рисков и волатильности Brent.

Лайфхак для читателей Dzen:

Сравните TATN с Сургутнефтегазом (SNGS):

- У SNGS выше денежный поток, но дивиденды нестабильны хоть и выше.

- У TATN прозрачная политика выплат, но ниже доля газа в портфеле.

👉Подписывайтесь на наш канал в Telegram

Информация носит ознакомительный характер и не является индивидуальной рекомендацией. Инвестиции связаны с рисками.

P.S. А вы уже включили «Татнефть» в свой портфель? Делитесь стратегиями в комментариях — обсудим!