Мне лучше обновлять портфель по выходным, по праздникам или в Новый Год?

Неизвестный с Уолл-стрит

Портфельное Управление на финансовых рынках является одной из самых востребованных услуг среди состоятельных клиентов во всём мире, так как при минимальных издержках есть возможность наращивать капитал вместе с крупнейшими компаниями мира.

Истоки Портфельной Теории

В нём есть много тонкостей и если вы задаётесь вопросом, как в цитате в начале данной статьи, то будьте спокойны:

Этим вопросом задаются все.

Даже профессионалы с 10-30-летним опытом.

Создатель Портфельной Теории, Гарри Марковиц, рекомендовал делать ребалансировки портфеля раз в квартал, при больших капиталах - раз в год.

А если портфель закуплен 21 мая, то как принимать решения?

Середина квартала. Год тоже непонятно где.

В реальности финансовые рынки живут "по календарю" и учитывают инвестиционные стратегии множества участников. Именно по этой причине каждому инвестору необходимо осознавать свою инвестиционную стратегию и личный риск-профиль.

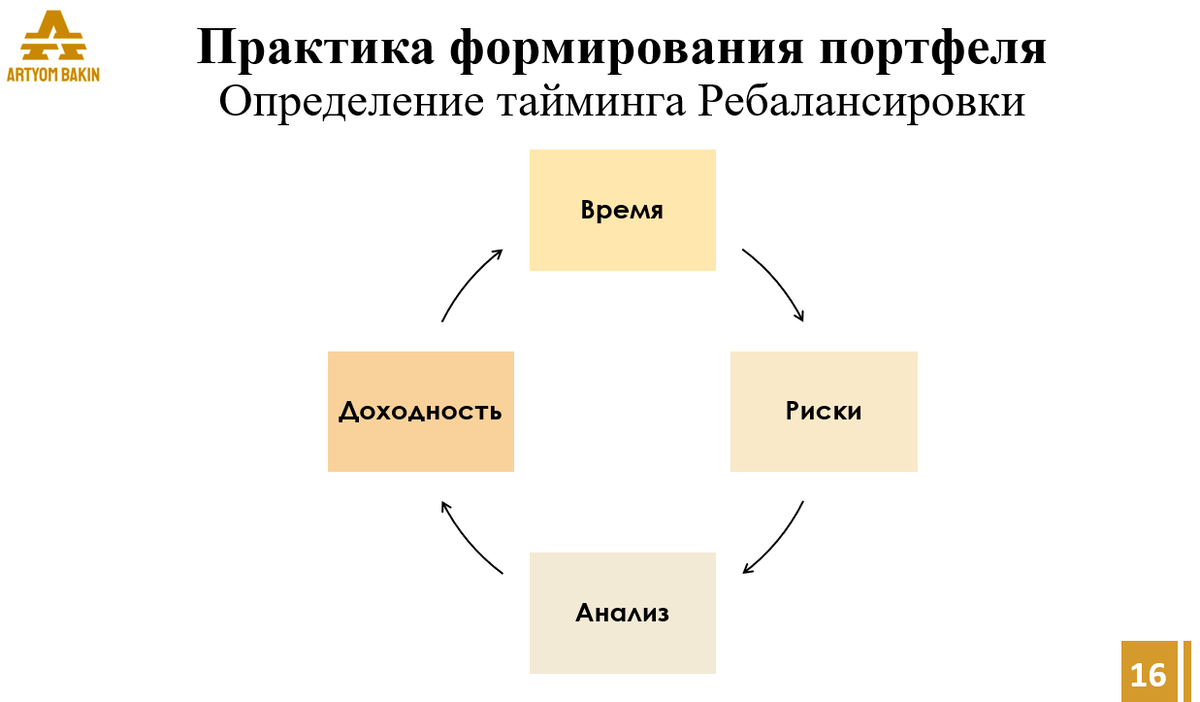

Время

Цена слепа, когда время - величайший судья

В пассивном портфельном управлении время является ключевой детерминантой ребалансировки портфеля, так как другие факторы более относительны.

"Новогоднее Ралли" на финансовых рынках формируется именно в Новый Год, когда приходит пора "раз в год показать инвесторам целевую доходность". Также понимание календаря инвестора упрощает методику принятия или непринятия решений.

Если вы берёте для себя горизонт в год, то становится легко определять исходы:

Убыток портфеля и убыток по национальному индексу - неудачный год

Убыток портфеля и доход индексу - неудачный портфель

Доход портфеля выше индекса - хороший портфель

Доход портфеля выше индекса при спаде индекса - гениальное управление

Риски

Рисками мы управляем, когда доходности ориентировочны

Соблюдение риск-профиля детерминирует тайминг управления портфелем, так как при старте распродаж на рынке - значительно сокращается доходность старых портфелей, а новые падают в область убытков.

Если у портфеля нет системы Риск Менеджмента, то инвестор способен потерять долю капитала. А с маржинальным плечом весь капитал, и даже с гарантией.

Поэтому краеугольно важно осознать своё отношение к рискам. Вам комфортно видеть 10% убытка в течение недели? 50% в течение 3 месяцев?

В курсе "Элитный Инвестор" на занятии "Риск Менеджмент" подробно разбираются механики оптимизации рисков.

В классическом портфельном управлении строго соблюдается правило "20% убытка - закрытие позиции". Раз позиция закрывается, то начинается период ребалансировки и реструктуризации портфеля.

Анализ

Нет анализа - нет позиции

Эффективные команды по управлению капиталом детерминируют ребалансировку портфеля обновлением анализа по компании. Если вышел плохой отчёт или изменились условия бизнес-климата, то позиции ликвидируются независимо от времени и рисков.

При погружении в финансовые рынки важно помнить, что все наблюдаемые вами цифры - это люди.

СЕО основал бизнес и построил мировую систему продаж.

CFO изобрёл систему управления издержками и возврата капитала акционерам.

На биржах и в фондах люди написали миллионы эффективных алгоритмов, которые прайсят все новости, учитывают макро-экономический тренд и логнормальное распределение цен.

С пониманием как анализировать финансовые рынки рождаются самые искушённые стратегии, позволяющие эффективно ребалансировать инвестиционный портфель на регулярной основе, а не раз в год.

Доходность

Финансовые рынки - современное Эльдорадо, куда идут за "Золотом Инков"

Все приходят на финансовые рынки за доходностью, поэтому нормы доходности должны стоять после Риск Менеджмента у каждого инвестора.

Инвестиции превращаются в казино в равной степени как от отсутствия Риск Менеджмента с защитой капитала, так и от отсутствия Нормы Прибыли, когда надеются заработать $1 млрд из $10 долларов. Желательно за неделю!

Если вы не знаете сколько в % годовой или месячной доходности вам будет достаточно, то разумно сначала проконсультироваться с профессионалом на предмет "какие доходности возможны и невозможны в рынке?".

Например, средне-годовой темп роста индекса ММВБ с 2000 года составляет 19.6%. При всех кризисах и девальвациях рубля это потрясающий показатель.

Поэтому если вам удалось сделать доходность 25% за 2 недели - можно уже целый год отдыхать. Вряд ли индекс обгонит доходность вашего портфеля!

Будущее

С развитием квантовых методов оптимизации динамических портфелей появилась возможность убрать ограничения ребалансировок 1 или 4 раза в год. Так как алгоритм это может делать заданным методом на еженедельной или ежеминутной основе.

Подобная услуга предоставляется в рамках Quant Asset Management решений в мировых фондах.

Сам фондовый рынок после кризиса 2008 года стал дискретным, что при обнулении комиссий за открытие-закрытие сделок у брокеров создаёт безграничные возможности для оптимизации портфельной теории.

Больше информации по стратегии и текущим фазам рынка в TG-сообществе:

@ArtemBakin_Investments