Многократный триумфатор знаменитого ралли "Париж-Дакар", легендарный грузовико-строитель КАМАЗ снова выходит на долговой рынок пополнить и так уже немаленькую линейку своих бондов. На фоне всплеска размещений фиксов, ребята из КАМАЗа предлагают третий подряд флоатер с привязкой к ключевой ставке, заявки на который соберут 30 января.

💼Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель приближается к 2,5 млн ₽ и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🚚А теперь - поехали смотреть на новый выпуск КАМАЗа!

🚍Эмитент: ПАО "КАМАЗ"

🚚КАМАЗ - крупнейший производитель тяжёлых грузовиков в РФ. Компания создана в 1969 г., штаб-квартира - в Набережных Челнах (Татарстан).

Производит грузовые автомобили, а также дизельные двигатели, бронированные авто, прицепы, малогабаритные автомобили, автобусные шасси, бронетранспортёры, космолёты. Компания также сдает в аренду автомобили и оборудование. Машины компании используются более чем в 80 странах мира.

🇷🇺Как стратегическое предприятие, КАМАЗ получает ряд мер господдержки в виде субсидий на компенсацию части затрат на транспортировку продукции на экспорт, процентных ставок, гос. гарантий по долговым инструментам и т.д.

🤝Основные акционеры КАМАЗа: корпорация "Ростех" (47,1%) и ООО "Автоинвест" (23,5%).

⭐Кредитный рейтинг: AA от АКРА и ЭкспертРА.

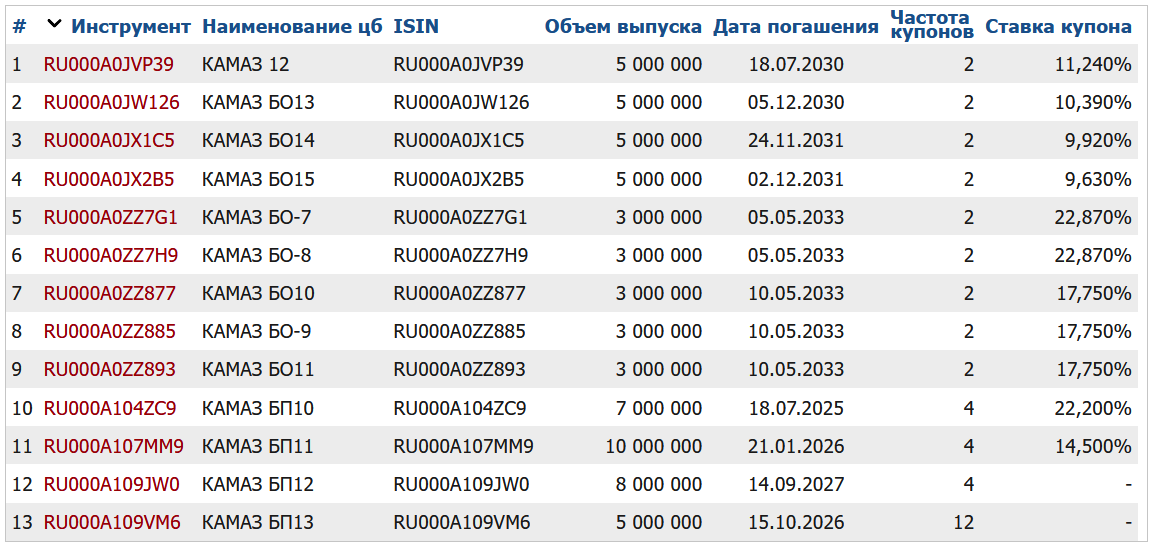

💼Сейчас в обращении 13 выпусков облигаций общим начальным объемом 65 млрд ₽, в основном длинные. На предыдущие выпуски КАМАЗ БП11, КАМАЗ БП12 и КАМАЗ БП13 я делал подробные обзоры перед их размещением.

📊Финансовые результаты КАМАЗ

Результат КАМАЗа за 2023 г. подробно разбирал здесь. Смотрим в последний отчет по МСФО за 6 мес. 2024. Цифры противоречивые:

✅Выручка в 1П2024 - 187 млрд ₽ (+12,4% г/г), в том числе: от продаж грузовиков - 107 млрд ₽ (-1%); от продажи автобусов, электробусов и спецтехники - 27,9 млрд ₽ (+59,9%).

✅EBITDA - 20,1 млрд ₽ (-4% г/г). Выросли операционные расходы — до 153 млрд ₽ (+13,4% г/г), коммерческие и административные расходы — до 17,2 млрд ₽ (+14,8% г/г).

🔻Чистая прибыль драматично снизилась на 73,2% до 3,67 млрд ₽. При этом валовая прибыль увеличилась на +6,3% до 34,7 млрд ₽.

🔻Свободный денежный поток (FCF) рухнул ещё сильнее: с 80,7 млрд ₽ до 3,5 млрд ₽. Основная причина - резкое снижение продаж грузовиков КАМАЗ на 30,6% (продано 10 724 шт. за 1П2024) на фоне роста расходов.

🔻Общий долг - 368 млрд ₽ (+5,4% с начала года). Долгосрочные обязательства составили 134 млрд ₽ (+4,7%), краткосрочные - 234 млрд ₽ (+5,8%).

🔻Чистый долг достиг угрожающе круглой цифры 100 млрд ₽ (+22% г/г). Таким образом, долговая нагрузка по показателю ЧД / EBITDA LTM - примерно 2,5х. По РСБУ за 9М2024 данные противоречивые, ждем итоговый МСФО за 2024 г.

⚙️Параметры выпуска КАМАЗ БП14

● Название: Камаз-БО-П14

● Номинал: 1000 ₽

● Объем: 5 млрд ₽

● Погашение: через 2 года

● Ориентир купона: КС+400 б.п.

● Выплаты: 12 раз в год

● Амортизация: нет

● Оферта: нет

● Рейтинг: АA от АКРА и ЭкспертРА

● Только для квалов: нет

👉Организатор: Совкомбанк.

⏳Сбор заявок - 30 января, размещение - 4 февраля 2025.

🤔Резюме: заводи мотор!

🚚Итак, КАМАЗ размещает флоатер объемом 5 млрд ₽ на 2 года с ежемесячными купонами, без оферты и без амортизации.

✅Очень крупный и известный эмитент. Одно из самых узнаваемых и мощных промышленных предприятий РФ с отличным кредитным рейтингом АА.

✅Без оферты и амортизации, что при прочих равных я считаю плюсом.

✅Хорошая доходность. Ориентир спреда 400 б.п. к КС - выше среднего для данного кредитного рейтинга. Также радует сердце инвестора ежемесячный купон.

⛔Падение прибыли и растущий долг. Несмотря на увеличивающуюся выручку, прибыль в 1 полугодии 2024 упала на 73% г/г из-за процентных расходов и снижения продаж грузовиков. Компания вынуждена брать больше займов и кредитов, чтобы поддерживать развитие бизнеса.

💼Вывод: заметно интереснее, чем в прошлый раз. Флоатер КАМАЗ БП13 выходил с ориентиром КС+200 б.п. (финал - 175 б.п). Сейчас ориентир 400 б.п., но нужно быть готовым что его скорее всего ушатают в район 300-350 б.п. Выпуск КАМАЗ БП10 погашается в июле 2025, допускаю что к тому моменту можем увидеть ещё одно размещение с целью рефинансирования.

Компания в полной мере стратегическая, так что на двухлетнем горизонте с ней вряд ли что-то произойдет. Бумагу можно рассматривать как достойную замену ОФЗ-ПК в портфеле с повышенной доходностью и чуть бОльшими рисками.

🎯Другие свежие флоатеры: ЭН+ Гидро 1РС-6 (рейтинг А+, купон КС+500 б.п), Кокс 1Р1 (А-, КС+675 б.п), Позитив 1Р2 (АА, КС+400 б.п), Новые технологии 1Р1 (А-, КС+650 б.п), ЭР-Телеком 02-07 (А-, КС+600 б.п), ЭТС 1Р6 (А-, КС+550 б.п).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 22-29% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8KPv33 (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа". ИНН 7702077840, erid=LjN8KPv33

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про этот выпуск КАМАЗ?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб

#облигации #флоатеры #KMAZ