Все хотят обрести пассивный источник дохода, но насколько он гарантирован?

Рантье - человек, который живет на пассивные источники дохода, среди которых сдача помещений и квартир в аренду, доход от облигаций и т. д. Опция покупки множества квартир доступна не многим, однако купить облигации могут все.

Однако в такой стратегии могут возникнуть проблемы. В случае внезапной потребности ликвидности, возможно, придется продавать с большим дисконтом.

1. Экономическая ситуация

В случае роста ключевой ставки стоимость облигаций падает. Следовательно, если вы купили облигацию до или в начале/середине ужесточения монетарной политики, то в последующем облигации в вашем портфеле постепенно будут терять стоимость. Да, вы будете получать фиксированный купон, если приобрели такого рода облигацию, однако продать ее будет возможно только с дисконтом.

С другой стороны, если покупать облигации в период начала смягчения монетарной политики, т. е. уменьшения ключевой ставки, то стоимость облигаций постепенно будет расти.

Но следует не забывать, что экономика циклична, если вы выбрали какие-то очень длинные выпуски, есть вероятность, что на таких "качелях" прокатитесь несколько раз.

Например, на графике ниже видно, как стоимость ОФЗ постепенно снижалась ввиду ужесточения монетарной политики. Купив в 2021 г., сегодня уже бы продать было неприятно - большой дисконт.

2. Кредитное качество

Облигации не живут вечно. Они "умирают", могут наступить дефолты. Покупая облигацию, нужно следить за кредитным качеством. Более того, в процессе жизни облигации рейтинг эмитента может быть пересмотрен, у него могут возникнуть проблемы с погашением. Так что на момент покупки облигация могла быть с нижним инвестиционным рейтингом, например, а спустя время переместиться в спекулятивный.

3. Оферты

Нельзя быть уверенным, что в случае наступления оферты эмитент будет выкупать выпуски по номиналу. Даже, если приобрели облигации "окологосударственных" компаний.

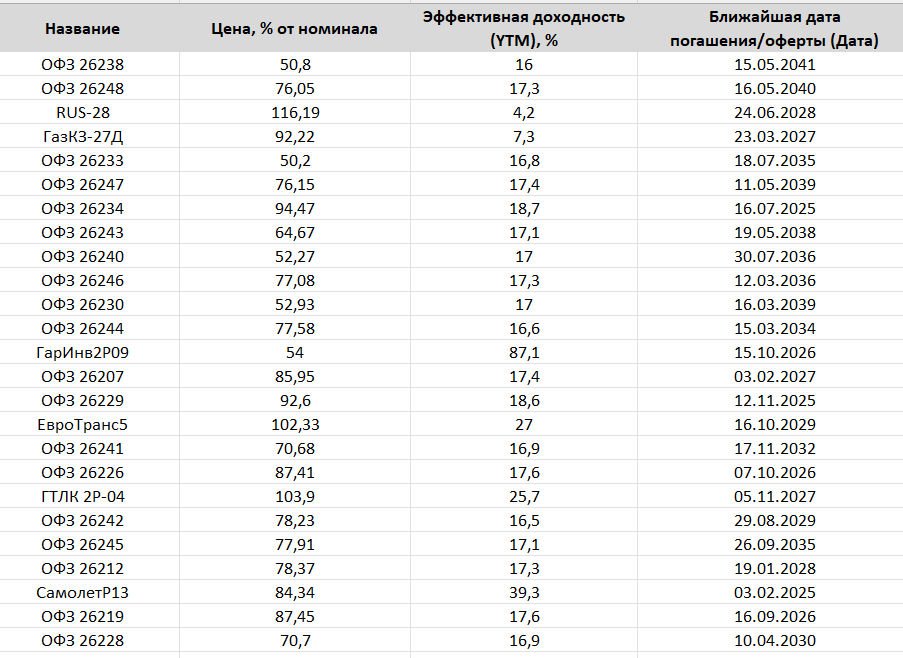

Например, 28.01 Самолет объявил об уровнях выкупа облигаций по оферте. Здесь далеко не 100%. Да, можно не продавать, ждать погашения, но здесь нужно анализировать каждую ситуацию в отдельности.

БО-П12 – 92,56%;,

БО-П13 – 86,52%;

БО-П14 – 84,25%;

БО-П15 – 86,90%.

4. Ликвидность

Делая выбор в пользу той или иной облигации, стоит обращать внимание на ликвидность: насколько ее легко будет продать через какое-то время.

Таким образом, стратегия "купить и забыть" не очень оптимистична.

Всем спасибо за внимание! Благодарю за лайки и комментарии!