За последнее время поступило очень много вопросов по поводу акций X5, которые возвращаются на торги 9 января после длительной и затянувшейся редомициляции. Стоит ли их покупать сразу на старте, до каких отметок может вырасти или упасть цена, каких дивидендов ждать - свое мнение по данному вопросу озвучу далее.

Традиционно оговариваемся, что это не инвестиционная рекомендация, это мое мнение, которым я, в том числе, буду руководствоваться и сам, поскольку эта акция мне интересна, и я хотел бы иметь ее в своем портфеле. Но не любой ценой, а адекватной.

И, конечно же, что-то утверждать наверняка я не могу и не буду. Я лишь опишу, что может повлиять на цену этой акции и почему. Но при этом сразу напомню, что сейчас российским рынком движут преимущественно частные инвесторы, и куда они побегут в своих порывах касательно данного эмитента, туда цена и пойдет. Но обо всем по порядку.

Итак, акции "Пятерочки" начнут торговаться на Мосбирже 9 января, в четверг, под новым коротким тикером X5, вместо старого FIVE - депозитарные расписки с таким тикером уже давно не торгуются.

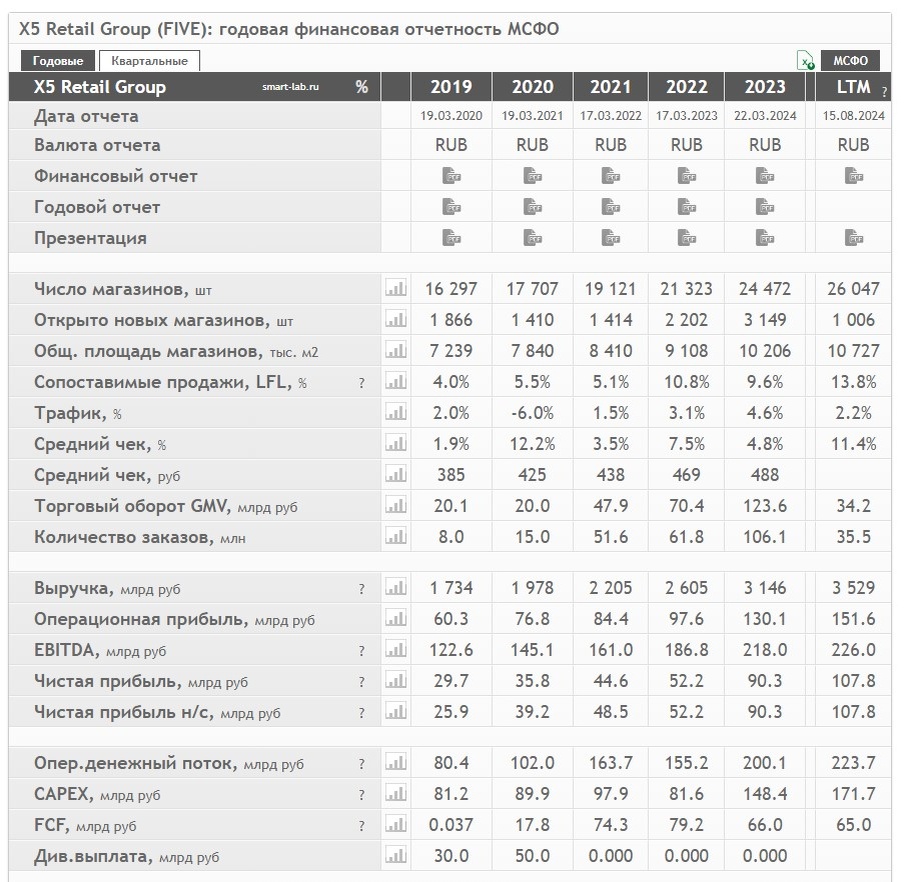

Компания включена в первый уровень листинга, и, с моей точки зрения (которая, полагаю, совпадает с коллективным мнением инвесторов), сейчас является лучшим эмитентом потребительского сектора представленного на рынке. По совокупности факторов: финансовое состояние, рост показателей, прозрачность бизнеса, дивидендные перспективы, низкая долговая нагрузка и т.д. Не буду на этом останавливаться подробно, можете сами посмотреть динамику операционных и финансовых показателей.

Потребительский сектор в целом и, в частности, продовольственные супермаркеты, которые представляет собой бизнес "Пятерочки" - это то, что меньше всего зависит от санкций, политической ситуации, кризисных явлений в экономике и т.д. Это продажа продукции ежедневного спроса, которую будут покупать всегда, что бы ни случилось. Там есть свои риски, но в сравнении с рисками других секторов, они минимальны.

Более того, этот сектор выигрывает от разгона инфляции: растут цены - растет выручка супермаркетов - растет прибыль. Поэтому в текущей ситуации он особенно актуален. И даже на динамике показателей последних лет вы уже можете это наблюдать.

Естественно, такую акцию, считаю я, нужно иметь в своем портфеле. Но, одновременно, так считают очень многие инвесторы, в т.ч. и те, которых не особо волнует цена покупки, которые привыкли покупать всегда и по любым ценам. А также так считают биржевые спекулянты (трейдеры), которые уже заготовили свои лонги по самые плечи, чтобы нажиться на потенциальном росте этой бумаге на старте торгов.

Торги депозитарными расписками компании были остановлены 1 апреля 2024 года при цене около 2800 рублей за бумагу. С какой цены начнутся торги - это неизвестно, но очень важно. Она может оказаться как выше, так и ниже или примерно такой же - вилка вариантов смотрит в три стороны.

За несколько лет невыплат дивидендов (компания не платила их с 2021 года) накопилась немалая нераспределенная сумма прибыли, поэтому высока вероятность выплаты "особенного" повышенного дивиденда, подобным образом уже поступили "Хэдхантер" и "Мать и дитя", пройдя аналогичные процедуры редомициляции. Размер этого особенного дивиденда аналитики оценивают от 500+ до 900 рублей на акцию. Средние оценки - 600-700 рублей. Хэдхантер и Мать и дитя, если что, выплатили больше, чем ожидали аналитики.

Если брать средний размер ожидаемых особенных дивидендов, они составят 21-25% от цены завершения торгов 2800 рублей. Что, как вы понимаете, очень много. Объявление и дальнейшая выплата таких дивидендов, вероятно, состоится в ближайшее время после старта торгов. Поэтому торги начнутся с уже закладываемыми в цену примерно такими дивидендами.

Но когда произойдет их отсечка, образуется огромный дивгэп сразу на 600-700 рублей вниз. И там акцию, скорее всего, можно будет купить гораздо дешевле, чем на старте торгов. Подобный пример мы уже можем наблюдать с Хэдхантером.

После отсечки особенных дивидендов, акции Хэдхантера можно было купить на 25% (!) дешевле, чем на старте торгов после редомициляции!

Аналогично выглядит картина по "Мать и дитя".

Это тоже весьма неплохие и перспективные компании, нельзя сказать, что у них все плохо, и поэтому они обвалились. Нет, у них все очень даже хорошо, и компании отличные, но динамика акций вот такая.

Это дает основания полагать, что и X5 продемонстрирует нечто схожее.

Особенные дивиденды платятся один раз, и покупать акции дорого только ради них я, например, не вижу особого смысла. Если вы видите - покупайте.

Мне важно заполучить максимально низкую среднюю цену в портфеле, которая обеспечит максимально высокую дивдоходность в будущем, надолго, а не только на эту первую выплату.

Какими могут быть дивиденды X5 в дальнейшем? Исходя из текущих финансовых результатов, думаю, не более 400 рублей в год, и, наверное, не менее 300 рублей. Для себя исхожу от ожиданий 300-400 рублей на акцию в 2025 году. От цены 2800 рублей это дивдоходность 10-14%, что маловато для текущих условий. Хотелось бы зафиксировать хотя бы 15-16%. Для этого нужна цена 2000-2500 рублей за акцию.

Может ли случиться такое, что цена вообще не дойдет до таких отметок? Может. Но думаю, как минимум, после отсечки накопленных дивидендов, есть немалая вероятность туда сходить. Вот как Хэдхантер сходил к 3000 рублей, хотя торги после редомициляции начались на 3900, затем цена быстро выросла до 4500.

Что еще может толкать акцию вниз? Например, т.н. "навес продавцов" - нерезидентов, владеющих депозитарными расписками. На старте торгов они будут скидывать свои бумаги. Аналитики расходятся в оценках, какие объемы будут распродаваться: кто-то говорит, что существенные, а кто-то - что не очень существенные. Я не берусь это прогнозировать, просто не могу знать. Но какие-то - точно будут. Например, в первый день торгов акциями Хэдхантера после редомициляции цена краткосрочно снижалась на 200 рублей.

Далее. У резидентов, которые владели расписками, и пересидели редомициляцию, возникнут налоговые обязательства. Процитирую:

При совершении первой сделки продажи бумаг «ИКС 5» инвесторы столкнутся с повышенным налогом. Это связано с особым порядком учета затрат на приобретение бумаг компаний, которые «переезжают» в Россию в рамках закона № 470-ФЗ о принудительной редомициляции.

В случае с X5 на новые акции ПАО «Корпоративный центр ИКС 5» было перенесено 57,6% затрат, а 42,4% — остались на депозитарных расписках X5 Retail Group N.V. Соответственно, только 57,6% будут учтены ФНС в качестве расходов инвесторов на покупку.

Из-за этого налогооблагаемая база при первой продаже акций уже российской X5 на Мосбирже увеличится на 42,4% от стоимости приобретения ценных бумаг.

Вот как это будет выглядеть, если вы, например, купили расписки X5 по ₽1 тыс., а продаете акции ПАО «Корпоративный центр ИКС 5» по ₽2 тыс.:

НДФЛ = (₽2000 — ₽1000 + ₽1000 * 42,4%) * ставка 13% или 15%

В итоге инвестор в этом примере заплатит НДФЛ ₽185,12 по ставке 13% или ₽213,6 по ставке 15%.

Этот повышенный налог тоже, по-хорошему, должен учитываться в ценах бумаги. Как, например, были учтены возникающие налоговые обязательства при выпуске дополнительных акций Новабев Групп, многие продавали их, чтобы сальдировать убытки и не платить налог.

Далее. Торги X5 были остановлены 1 апреля, когда индекс Мосбиржи был 3350 пунктов. А сейчас он около 2800 пунктов, разница - почти 550 пунктов или 16%. Не говорит ли это о том, что цена акций X5 тоже должна скорректироваться на динамику индекса за все это время, хотя бы даже частично?

Что еще? Некоторые компании после редомициляции объявляют байбек, чтобы поддержать свои акции (т.к. заранее предполагают их падение), но "Пятерочка" уже заявила, что байбека не будет.

В общем, я тут вижу много разнонаправленных факторов, которые говорят как о возможности роста, так и о возможности падения акций "Пятерочки" после старта торгов и, главное, после отсечки первых особенных дивидендов.

Что думают наши брокерские аналитики? Они традиционно думают, что акция будет расти и дают вот такие целевые цены на ближайший год:

Что я решил для себя?

1. Перед стартом торгов смотрю, по каким ценам собираются заявки в стакане, предполагаю, почем начнутся торги и куда сразу пойдет цена. Если сразу цена идет выше 2800 - ничего не делаю.

2. Если цена идет ниже 2800 - начинаю покупки небольшими частями, где-то в районе 2600-2500. Если такие цены будут (с включением особенных дивидендов).

3. Жду объявления особенных дивидендов и дивидендной отсечки. На ней покупаю более крупный объем в том случае, если цена пойдет еще ниже 2500, или докупаю еще немного, если она будет примерно такой же.

4. Если к этому моменту цена уже дико вырастает - не покупаю. У меня предостаточно акций, которые дадут и более высокую дивдоходность от моих цен. Жду "опускания на землю" частных инвесторов, готовых покупать по любой цене, лишь бы было, ну или распродаж спекулянтов, когда они наиграются этой акцией. Наблюдаю и выжидаю оптимальные моменты для покупок, когда бы они не наступили.

Это мой алгоритм действий, он верный для меня. Вы вправе и должны действовать так, как считаете верным для себя.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.