Посмотрел на отчетность ЛСР, добавил в компанию к Бруснике, Сэтл Групп, ГК Самолет, Джи-групп и Эталону. Ровные результаты 1 полугодия могут смениться минусом в оставшиеся 6 месяцев: мешает высокая доля долга на запуск новых проектов, оценки далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Результаты 1 полугодия: ЛСР

Группа ЛСР работает в Санкт-Петербурге, Ленинградской области, Москве, Екатеринбурге и Сочи. Занимает 5 место в рэнкинге Единого ресурса застройщиков на 1 декабря 2024 года с объемами текущего строительства 2 млн кв. м. Основные дочерние предприятия по данным отчетности: 62 компании. Акции ЛСР торгуются на МосБирже под тикером LSRG.

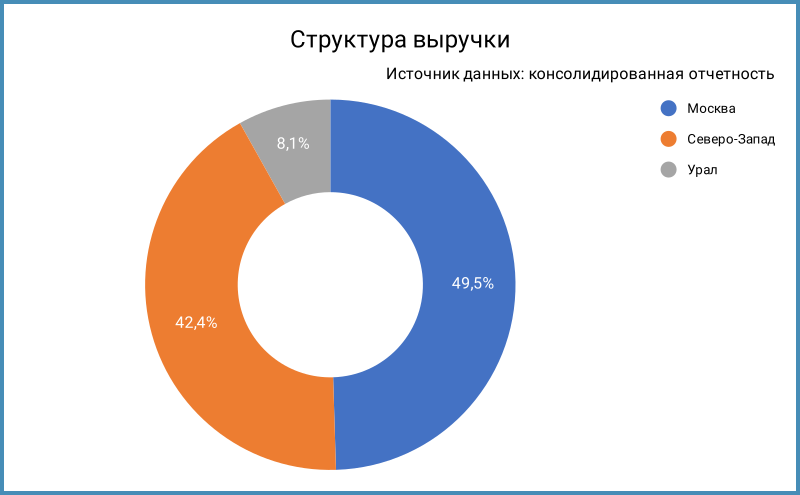

Доля в выручке и рентабельность по EBITDA: 83,2% и 29% сегмент Недвижимость и строительство, 11,8% и 19,2% Строительные материалы. Москва и Северо-Западный регион генерируют 49,5% и 42,4% выручки с близкими уровнями рентабельности. Компания замедляет объемы сдачи жилья на фоне сокращения продаж.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года к аналогичному периоду 2023 года и рейтингового отчета Эксперт РА:

- Близкими темпами менялись выручка и себестоимость: +13,8% и +13%. Быстрее росли коммерческие и административные расходы: +16,1%.

- Увеличились на 38% финансовые расходы при росте долга на 9,6%.

Проектное финансирование занимает 42,3% фондирования, диапазон ставок 0,01-11,35%,. Остатки на счетах эскроу в 1,4 раза превышают задолженность по проектному финансированию. Сложнее с банковским кредитованием: 41,6% долга, ставка 10,44-18,7% годовых по обеспеченным займам. Доля облигаций в структуре фондирования: 11,7%, ставки купонов 8-14,75%. Застройщики привлекают классическое финансирование для покупки и оформления земли до начала продаж. Набрали долга под новые проекты, падение продаж может ограничить наполнение эскроу и увеличение проектного финансирования. Это оставит компанию с дорогим долгом. Логично избавиться от площадок с низкой степенью готовности и слабыми продажами. - Чистая прибыль выросла в 2,6 раз: бумажная история, прибыль была ниже в 1 полугодии 2023 года из-за деконсолидации дочернего подразделения. Не нашел информации, какую дочку потеряла группа в 2023 году. Этот эффект повлиял на динамику EBITDA и рентабельность.

- Увеличилась на 36,7% EBITDA, остается высокой рентабельность по EBITDA LTM.

- Незначительно выросла долговая нагрузка, отношение чистого долга за вычетом счетов эскроу к EBITDA LTM: 1,1 в сравнении с 0,9 на конец 2023 года. Есть запас по коэффициентам покрытия процентов

- Компания заплатила дивиденды по итогам 2023 года, может быть аккуратнее в 2024 году с учетом роста процентных расходов и сокращения продаж.

Кредитные рейтинги: ruA от Эксперт РА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Оценка 2 полугодия: ЛСР

Вышли слабые операционные результаты по итогам 3 квартала 2024 года: продажи сократились до 118 тыс. кв. м. в сравнении с 394 тыс. кв. м. за аналогичный период 2023 года. Основной провал пришелся на Санкт-Петербург. Результат хуже 1 квартала 2024 года, когда продали 147 тыс. кв. м. Доля ипотеки сократилась с 76% до 59%. Сценарии на 2 полугодие:

- 2П2024F1, пессимистичный: продажи падают в 2 раза относительно 1 полугодия.

- 2П2024F2, базовый: продажи в 4 квартале повторяют результат 3 квартала, итог на 36% ниже 1 полугодия 2024 года.

Оставил без изменений объем долга, коммерческие и административные расходы. Немного увеличил процентные расходы: заложил рост ставок по обычным банковским кредитам.

Оценка показывает чистый убыток при любом сценарии. Годовой EBITDA хватит на выплату процентов за счет запаса 1 полугодия, но объемов 2 полугодия не хватает: потребуется увеличивать долг в 2025 году для процентных выплат, если продажи останутся слабыми. Маловероятно, что сегмент строительных материалов поможет компании: сложная ситуация в отрасли. Остается продажа неэффективных площадок, чтобы закрыть непроектный долг.

Компания закончит год в плюсе в базовом сценарии: минус перекрывает результат 1 полугодия. Такой фокус не получится в пессимистичном варианте.

Облигации на МосБирже и кредитные спреды: ЛСР

На бирже торгуются 4 выпуска на 22 млрд руб., ЛСР БО 1Р6 и ЛСР БО 1Р7 с амортизацией, остальные гасятся в конце срока.

Максимум выплат приходится на 2026 год: 13 млрд руб., гасятся остатки ЛСР БО 1Р6 и ЛСР БО 1Р7, заканчивается ЛСР БО 1Р8. Спокойнее выглядит 2025 год: амортизируются 2 млрд руб. ЛСР БО 1Р6 в феврале, 4 млрд руб. ЛСР БО 1Р7 в сентябре.

Средний спред по облигациям ЛСР: 970 бп на закрытии 30 декабря и 569 бп за 6 месяцев.

Добавил для сравнения эмитентов с близкими рейтингами:

- ГК Самолет, A(RU) от АКРА и A+.ru от НКР, 1 место по объемам стройки.

- А101, ruA от Эксперт РА и A(RU) от АКРА, 7 место по объемам.

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 8 место по объемам.

- Сэтл Групп, A(RU) от АКРА, 10 место по объемам.

- Эталон, ruA- от Эксперт РА, 15 место по объемам.

- Джи-групп, A-(RU) от АКРА и ruA- от Эксперт РА, 32 место по объемам.

Компания торгуется уже Самолета, Брус 2Р02 и Эталона, близко к уровням Сэтл Групп и Джи-групп, шире А101. Спреды ЛСР вернулись к уровням начала года в сентябре, после расширения летом, новое движение началось в сентябре. Конец года прошел под знаком общего оптимизма, что отразилось на динамике спредов ЛСР.

Итоги

Получился неожиданный результат: компания рискует уйти в минус во 2 полугодии при нормальных цифрах 1 полугодия. Годовой результат может остаться в плюсе, но будет сложно в 2025 году: EBITDA не покроет процентные расходы при текущем уровне ставок. Поспешили с выплатой дивидендов по итогам 2023 года: не помешал бы запас в 10,2 млрд руб.

Облигационный долг занимает небольшую долю в структуре фондирования: маловероятны проблемы с процентными платежами и амортизацией, если банки продолжат финансирование. Остается продержаться до снижения рыночных ставок. Посмотрим на операционные результаты 2024 года: должны появиться в конце января. Финансовые результаты увидим ближе к апрелю.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: