Продолжаю изучать строителей. Смотрел на ГК Самолет и Джи-групп, дошла очередь до Эталона. Попробовал оценить перспективы 2 полугодия с учетом операционных результатов за 9 месяцев.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Результаты 1 полугодия: Эталон

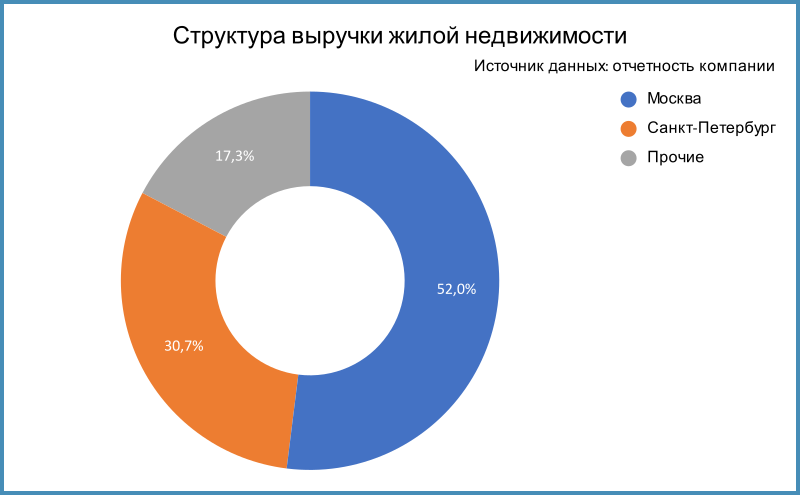

Группа Эталон строит жилую и коммерческую недвижимость в Санкт-Петербурге, Москве, Московской области и других регионах. Годовая отчетность консолидирует 126 компаний, АФК Система с дочерней компанией владеют 48,8% группы. Жилая недвижимость генерирует 86,5% выручки, на Москву приходится 52% продаж.

Компания занимает 15 место по объему текущего строительства по данным Единого ресурса застройщиков на 1 декабря 2024 года.

Разбирал отчетность Эталона в октябрьской заметке к размещению КС-флоатера. Обновил данные с учетом обязательств по аренде: подросла долговая нагрузка, в остальном без изменений. Компания выпустила флоатер на 8 млрд руб. в октябре, который не вошел в отчет по полугодию. Доля облигаций увеличивается до 17,5%, если добавить новый выпуск.

Кредитные рейтинги: ruA- от Эксперт РА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Оценка 2 полугодия: Эталон

Компания анонсировала операционные результаты по итогам 9 месяцев 2024 года. Собрал квартальную статистику на графиках: снижаются продажи, сильнее сокращение в квадратных метрах, объем в деньгах поддерживает рост средней цены. Доля ипотеки была ниже 40% в 2019 году, прошла пик в 2022 году, снизилась до 29% в 3 квартале. Не разделяю оптимизма компании, которая отрапортовала о рекордных продажах за 3 квартал относительно аналогичного периода 2023 года: график смотрит вниз.

Собрал 2 сценария на 2 полугодие:

- 2П2024F1, пессимистичный: нет продаж в 4 квартале, выручка сокращаются темпы стройки и выручка, остальные параметры на уровне 1 полугодия, финансовые расходы с учетом роста долга и новых ставок.

- 2П2024F2, базовый: выручка чуть ниже 3 квартала, выходит на уровень 300 тыс. кв. м.: реалистично с учетом динамики с начала года.

Валовая прибыль выше процентных расходов в базовом сценарии и близка в пессимистичном. Операционной прибыли не хватит для выплаты процентов в каждом из сценариев: придется привлекать дополнительное финансирование. Высокие продажи могут снизить ставки по проектному финансированию, но динамика не внушает оптимизма.

Неочевидно с себестоимостью: логично достраивать проекты с высокой долей заполнения эскроу, чтобы еще больше снизить ставку и погасить долг после сдачи. Не получится существенно сократить затраты при высокой доле таких объектов.

Может поддержать компанию продажа квартир в сданных проектах: не придется замораживать деньги на счетах эскроу, пока не нашел информацию по доле нераспроданных готовых площадей.

Облигации на МосБирже и кредитные спреды: Эталон

На бирже торгуются 3 выпуска на 25,8 млрд руб.: новый флоатер ЭталонФин2 с купоном КС + 3%, ЭталФинП03 с амортизацией и ЭталонФин1 с фиксированными купонами.

Выглядит комфортным график погашения облигаций на 2025 год: 4,4 млрд руб. от амортизации ЭталФинП03. Максимум выплат приходится на 2026 год, когда выходит на оферту ЭталонФин1: 13,4 млрд руб.

Средний спред по облигациям Эталона: 2276 бп на закрытии 17 декабря и 788 бп средний за 6 месяцев. Пытается повторить самолетно-брусничную историю. Спреды начали расширяться в октябре, взяли паузу в первой половине ноября и ушли на новые максимумы.

Добавил для сравнения эмитентов с близкими рейтингами:

- ГК Самолет, A+(RU) от АКРА и A+.ru от НКР, 1 место по объемам стройки.

- ЛСР, ruA от Эксперт РА, 5 место по объемам стройки.

- А101, ruA от Эксперт РА и A(RU) от АКРА, 7 место по объемам.

- Сэтл Групп, A(RU) от АКРА, 10 место по объемам.

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 8 место по объемам.

- Джи-Групп, A-(RU) от АКРА и ruA- от Эксперт РА, 32 место по объемам.

Впечатляют доходности в Самолете: 75,86% годовых по СамолетР13. Эталон подбирается по спреду к СамолетР12/СамолетР15.

Держится лучше флоатер Эталона: далеко до СамолетР14, торгуется на уровне Джи-групп. Есть повод переоцениться вниз и увеличить премию к КС.

Итоги

Рост ставок нарушил финансовый баланс застройщиков: дорого обслуживать рыночную часть долга, не хватает маржи после раскрытия счетов эскроу. Сложно с оптимизацией: не даст большого эффекта заморозка объектов с малой степенью готовности из-за высокой ставки проектного финансирования на старте, придется платить дорого по использованной части кредита.

Эталон выглядит немного лучше Самолета, но тоже рискует сгенерировать значительный убыток по итогам 2024 года и отправиться на перископную глубину. Сложно будет пройти 2025 год без снижения ставок: низкая доля ипотеки может вернуть продажи на уровень 2019-2020 года, этого не хватит для высоких процентных платежей. Логично выглядит оценка рынком выпусков Эталона с фиксированным купоном, дорого выглядит флоатер. Тень Системы не добавляет позитива компании.

Придется подождать годовую отчетность, чтобы сопоставить модель с фактом и поработать над сценариями 2025 года. Надеюсь, что не сильно пересгустил тучи.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: