Добрался до очередного застройщика, Сэтл Групп. Смотрел ранее на ГК Самолет, Джи-групп и Эталон. Отчетность не вызвала больших вопросов, детали далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Результаты 1 полугодия: Сэтл Групп

Группа строит жилую и коммерческую недвижимость в Северо-Западном регионе, занимает 10 место в рэнкинге Единого ресурса застройщиков на 1 декабря 2024 года с объемами текущего строительства 1,3 млн кв. м. Отчетность за 6 месяцев 2024 года консолидирует 89 компаний. Владельцы компании: Максим Шубарев, 70%, Ян Изак, 24%, Илья Еременко, 6%.

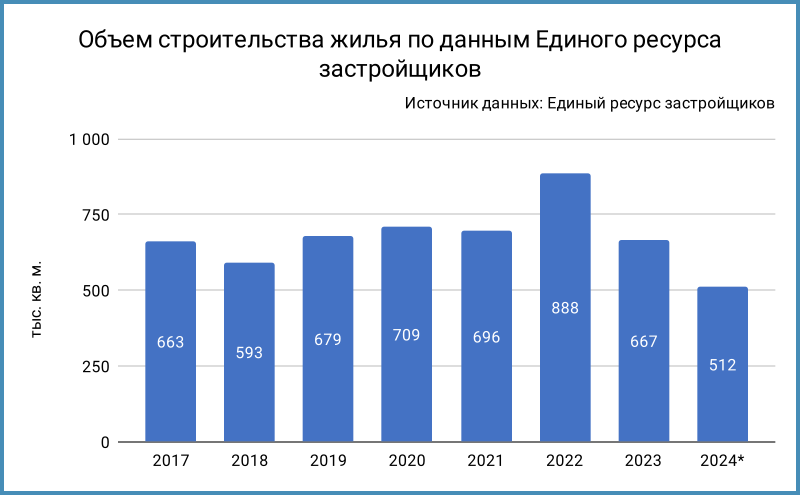

Компания осторожно подходит к работе: не запускает много проектов, объем строительства держится в ограниченном диапазоне с 2017 года.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года к аналогичному периоду 2023 года и рейтингового отчета АКРА:

- Сократились выручка и себестоимость: -1,6% и -6,9%. Снизились на 6,5% коммерческие и административные расходы. Получается управлять операционной эффективностью, если смотреть на отчетность.

- Выросли на 50,6% финансовые расходы при увеличении долга на 23,9%. Выглядит комфортной структура долга. Доля облигаций в структуре долга: 24,7%, ставки купонов 9,45-15,5%. Проектное финансирование занимает 72% фондирования, диапазон ставок 0,01-11,14%, с запасом покрывается остатками на счетах эскроу. Остальные банковские кредиты составляют 3,3% долга со ставками 18-20,34% годовых. Основную часть долга привлекли под низкие ставки в сравнении с текущими уровнями, снижаются платежи в рамках проектного финансирования по мере наполнения эскроу. Высокие рыночные ставки не должны создать сложностей, если не случится сюрпризов.

Группа нарушила ковенанты по банковским кредитам на 3,8 млрд руб., банки отказались от досрочного погашения и штрафных санкций. - Чистая прибыль выросла на 34,9%.

- Увеличилась на 47% EBITDA, выросла до 31,4% рентабельность по EBITDA LTM.

- Снизилась с 0,7 до 0,4 долговая нагрузка, отношение чистого долга за вычетом счетов эскроу к EBITDA LTM. Остаются высокими коэффициенты покрытия процентов. Операционная рентабельность приближается к 30%, счета эскроу закрывают 82,6% долга: раскрытие счетов + операционная прибыль обеспечивают процентные платежи и погашение долга, если компания не начнет агрессивно занимать и заходить в новые проекты. Логично аккуратно достраивать объекты в текущих условиях. Компания платит дивиденды, пока без фанатизма, но можно притормозит до снижения рыночных ставок.

Кредитные рейтинги: A(RU) от АКРА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Оценка 2 полугодия: Сэтл Групп

Сложно делать оценки без промежуточных операционных результатов и отчетности. Построил 2 гипотетических сценария на 2 полугодие:

- 2П2024F1, пессимистичный: выручка падает в 2 раза относительно 1 полугодия, растет долг.

- 2П2024F2, базовый: выручка на 25% ниже 1 полугодия, долг увеличивается на 4 млрд руб., близко к цифре из полугодового отчета.

Консервативно сохранил коммерческие и административные расходы, компания управляет этим параметром. Не учитывал наполнение и раскрытие счетов эскроу.

Остается положительной чистая прибыль, сохраняется высокая рентабельность по EBITDA в каждом сценарии. Не хватает EBITDA для покрытия процентных расходов в пессимистичном сценарии. Решают задачу сокращение коммерческих и административных расходов и частичное раскрытие счетов эскроу. Не видно сложностей с платежами в базовом сценарии.

Облигации на МосБирже и кредитные спреды: Сэтл Групп

На бирже торгуются 4 выпуска на 35 млрд руб., классика без амортизаций.

Распределились равномерно по 2025 и 2026 году погашения и оферты: по 17,5 млрд руб.

Средний спред по облигациям Сэтл Групп: 1128 бп на закрытии 26 декабря и 593 бп средний за 6 месяцев. Не сравниваю с оценкой спреда группы A-: стройка внесла помехи в уровни.

Добавил для сравнения эмитентов с близкими рейтингами:

- ГК Самолет, A+(RU) от АКРА и A+.ru от НКР, 1 место по объемам стройки.

- ЛСР, ruA от Эксперт РА, 5 место по объемам стройки.

- А101, ruA от Эксперт РА и A(RU) от АКРА, 7 место по объемам.

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 8 место по объемам.

- Эталон, ruA- от Эксперт РА, 15 место по объемам.

- Джи-Групп, A-(RU) от АКРА и ruA- от Эксперт РА, 32 место по объемам.

Компания торгуется близко к уровням ЛСР и Джи-групп, лучше Самолета, Брусники и Эталона. Сэтл Групп относительно спокойно прошел летнее расширение спредов, посыпался с остальной стройкой на панике в ноябре, успокаивается после мягкого решения Банка России.

Итоги

Подозрительно спокойная отчетность у Сэтл Групп: высокое покрытие долга остатками на счетах эскроу, низкие процентные ставки, растут чистая прибыль и EBITDA, компания осторожно подходит к запуску новых проектов. Можно сократить дивидендные выплаты, чтобы создать запас для развития без дорогого долга. Отчетность выглядит лучше Самолета и Эталона: группа может справиться с периодом высоких ставок и сокращением ипотечного спроса.

Не хватает ежеквартальной промежуточной отчетности или операционных результатов: хотелось бы оценить статистику и структуру продаж, не нашел таких данных. Пессимистичный сценарий потребует усилий от компании, но ситуация не выглядит отчаянной. Пишите в комментариях, если что-то не заметил.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: