Компания выпустила операционные результаты за 3 квартал в конце октября, консолидированная отчетность вышла в конце августа. Попробую оценить результаты по 2 полугодию с учетом этих цифр, посмотрю на кредитные спреды по облигациям компании. Начну с отчетности за 1 полугодие, сделаю модельные оценки с учетом операционных результатов 3 квартала.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

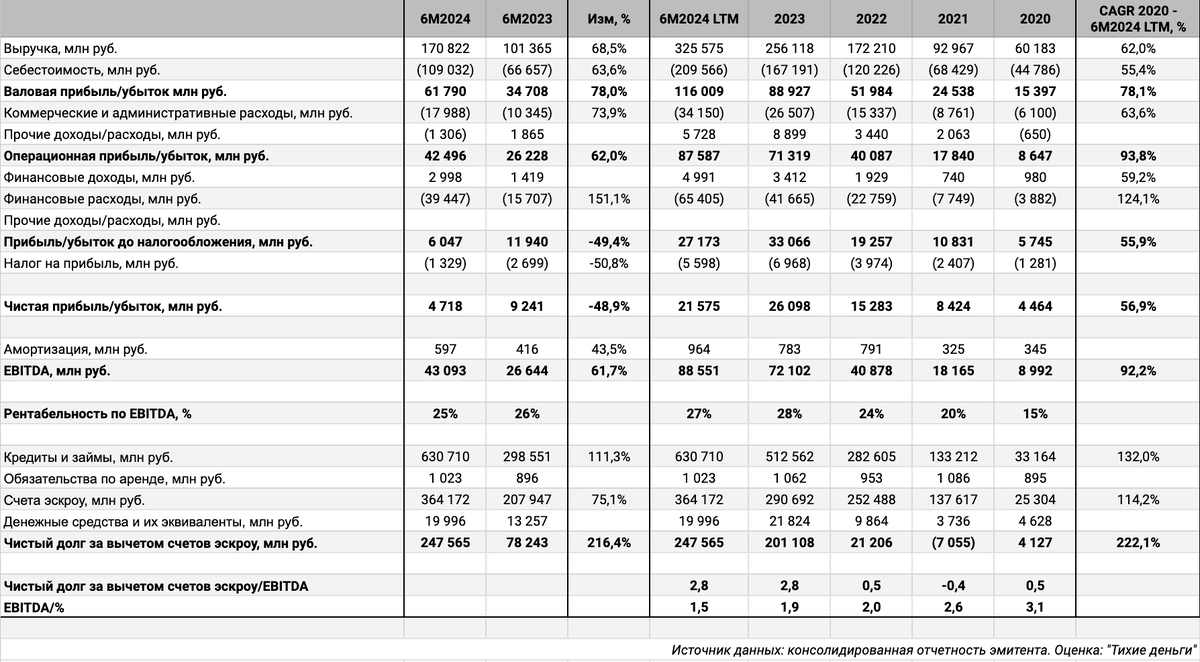

Результаты 1 полугодия: ГК Самолет

Консолидированные данные по итогам 6 месяцев 2024 года вышли в конце августа, краткие результаты:

- Динамика выручки опережает себестоимость: +68,5% в сравнении с +63,6%. Выросли на 73,9% коммерческие и административные расходы, 32,2% прироста обеспечили траты на рекламу.

- Выросли в 2,5 раза финансовые расходы на фоне роста долга в 2,1 раз. Сложно соотнести с динамикой ставок: структура финансовых расходов нетривиальна, часть процентов капитализируют в запасы, учитывают эффект от экономии эскроу в выручке и расходах. Остается положительным денежный поток до изменения в оборотном капитале, уходит в минус после.

- Сократилась в 1,5 раза чистая прибыль: растут финансовые расходы, приближаются к операционной прибыли.

- Выросла на 61,7% EBITDA. Снизилась с 28% до 27% рентабельность EBITDA LTM.

- Осталась на уровне 2,8 долговая нагрузка, отношение чистый долг без учета счетов эскроу/EBITDA LTM. Снизился коэффициент покрытия процентов.

- Остается высокой доля проектного финансирования: 81,5%. Процент будет снижаться по мере наполнения счетов эскроу, компания погасит этот долг по мере раскрытия счетов.

Кредитные рейтинги: A+(RU) от АКРА и A+.ru от НКР со стабильными прогнозами, ставили в начале 2024 года, обновление рейтингов пройдет в 2025 году.

Оценка 2 полугодия: ГК Самолет

Отчетность строителей усложнилась после запуска эскроу-счетов:

- Компания не получает живые деньги от покупателей, средства приходят эскроу-счета.

- Для работы над проектом привлекаются кредиты и проектное финансирование от банков, которые держат эскроу-счета. Ставка по проектному финансированию снижается по мере наполнения счета.

- Компания ведет стройку на заемные средства, получает деньги с эскроу-счета после сдачи объекта, отдает проценты, гасит кредиты.

Выручка, себестоимость и чистая прибыль отчасти становятся виртуальными. Компания не получает деньги покупателей до ввода дома в эксплуатацию, но учитывает в выручке часть денег от продаж пропорционально затратам. Упрощенный пример: оценили затраты на постройку дома в 500 млн руб., успели потратить 100 млн руб. => можно отразить в выручке 1/5 от продажи квартир, реальные деньги поступят с эскроу-счетов только после завершения строительства, придется привлекать финансирование до этого момента, процентные расходы снижают прибыль и влияют на себестоимость.

Можно рассчитать маржинальность стройки с учетом процентных расходов, которые компания напрямую относит на себестоимость. Оценка из отчетности ГК Самолет: 35%. Столько заработает компания, если продаст все квартиры, достроит дома, получит деньги со счетов эскроу и рассчитается по проектному финансированию. Оставшиеся средства пойдут на выплату процентов и погашение обычных кредитов и облигационных выпусков.

Есть смысл смотреть на консолидированную отчетность группы, выходит по итогам полугодия и года. РСБУ публикуют чаще, но данные непоказательны.

Вышли операционные показатели по итогам 3 квартала: можно попытаться оценить финансовые результаты с учетом этих цифр. Динамика новых продаж по полугодиям коррелирует с выручкой. Цифра дополнительно растет с увеличением цены квадратного метра, 218,7 тыс. руб./кв. м. оценка по итогам 1 полугодия.

Новые продажи 3 квартала в 2024 году упали на 45% относительно уровня 2023 года: 233,9 тыс. кв. м. против 421,4 тыс. кв. м. Получается выручка 123 млрд руб. по итогам 2 полугодия при цене 218,7 тыс. руб./кв. м., если тенденция сохранится, продажи снизятся на 45% в сравнении с 1 полугодием 2023 года. Остается оценить процентные расходы с учетом роста ставки и динамики счетов эскроу. Сделал 2 сценария:

- 2П2024F1, пессимистичный: продажи падают на 60% относительно 2 полугодия 2023 года. Долг и остатки на счетах эскроу сокращаются за счет раскрытия эскроу: достраивают дома.

- 2П2024F2, базовый: продажи падают на 45% относительно 2 полугодия 2023 года. Долг сокращается по мере раскрытия счетов эскроу, приток больше объемов раскрытия.

Цифры приблизительные: не до конца разобрался в отражении эффекта экономии на эскроу в выручке и финансовых расходах. Лишние 5-7 млрд руб. может дать экономия на процентных расходах в проектном финансировании: сложно учесть в модели все тонкости.

Компания может уйти в минус по итогам полугодия согласно по базовому сценарию, операционной прибыли не хватит на покрытие процентных платежей. Придется активизировать продажи, сократить расходы, избавиться от низкорентабельных участков, привлечь долг и отказаться от новых проектов. Статистика Единого ресурса застройщиков подтверждает, что компания достраивает объекты без активного запуска новых: объем снижается с середины года. Логично увидеть сокращение размеров проектного финансирования за счет раскрытия счетов эскроу, если гипотеза верна.

Облигации на МосБирже и кредитные спреды: ГК Самолет

На бирже торгуются 9 выпусков на 87,3 млрд руб. Впереди сложный период: 36,3 млрд руб. – оферты и погашения в 2025 году, 31 млрд руб. – в 2026.

Средний кредитный спред: 1838 бп на закрытии 21 ноября и 572 бп за 6 месяцев, что уже 807 бп и 413 бп рейтинговой группы A+, ближе к группе BB.

Добавил для сравнения эмитентов с близкими рейтингами:

- ЛСР, ruA от Эксперт РА, 3 место по объемам стройки.

- А101, ruA от Эксперт РА и A(RU) от АКРА, 6 место по объемам.

- Сэтл Групп, A(RU) от АКРА, 7 место по объемам.

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 9 место по объемам.

- Эталон, ruA- от Эксперт РА, 15 место по объемам.

- Джи-Групп, A-(RU) от АКРА и ruA- от Эксперт РА, 31 место по объемам.

Близко торгуются Брусника и Эталон, остальная стройка котируется лучше. Спреды по выпускам Самолета начали активно расширяться с середины октября.

Похожая картина с КС-флоатерами инфраструктурных компаний: премия СамолетР14 с учетом переоценки больше ЛЕНЕНДА2Р3 с рейтингом BBB.

Итоги

Получилась невеселая оценка 2 полугодия: Самолет ждет жесткое приземление и убыток, если параметры модели близки к реальности. Остается дождаться весны, чтобы посмотреть на данные консолидированной отчетности. Основная проблема – динамика процентных расходов из-за роста ставок. Снижение продаж замедлит наполнение эскроу-счетов и удешевление проектного финансирования.

Потенциальные источники денег: 65 млрд руб. объектов незавершенного строительства, которые находятся на стадии получения разрешений, сокращение расходов, выглядит щедро 5,3 млрд руб. на рекламу по итогам 1 полугодия. Призрачная надежда – IPO Самолет Плюс. Сомневаюсь, что в текущих условиях получится удачно продать актив на рынке.

Ждем годовую отчетность: не зря расширились спреды, компания приближается к состоянию зомби, ситуация будет зависеть от талантов менеджмента и везения. Могло быть проще без покупки ГК МИЦ.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: