Выходит с дебютным флоатером на 1,5 млрд руб. ЭнергоТехСервис: выпуск серии 001Р-06, срок 2 года, амортизация и ежемесячный купон, который привязан к КС. Книга 16 декабря, техническое размещение 19 декабря. Бумаги для квалифицированных инвесторов, минимальная заявка: 1,4 млн руб. Отчетность и оценка нового выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ЭнергоТехСервис

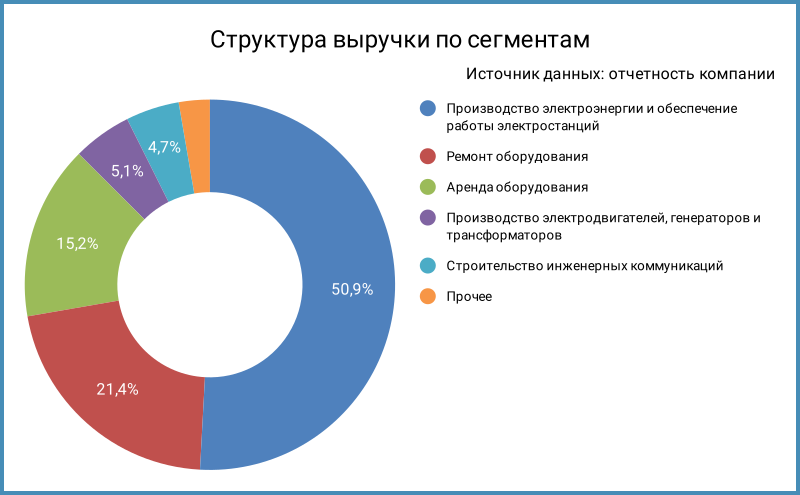

Компания строит и эксплуатирует объекты малой генерации с акцентом на нефтегазовый сектор: обеспечивает электричеством нефтегазовые месторождения. Среди основных заказчиков НОВАТЭК, Роснефть, Лукойл, Газпром нефть. Запустили в 2019 году Тюменский завод энергетического оборудования, площадку для производства и ремонта оборудования. Основная доля выручки – производство электроэнергии, ремонт и сдача в аренду оборудования: 87,5%. Бенефициарный владелец: Александр Свергин.

Отдельные цифры из отчетности по РСБУ за 9 месяцев 2024 года к аналогичному периоду 2023 года и рейтингового отчета Эксперт РА, есть детализация отдельных разделов в формах промежуточной отчетности:

- Динамика выручки опережает себестоимость: +60% против +32,7%. Быстрее росли коммерческие и административные расходы: +74,3%, но цифры в абсолютном значении меньше в сравнении с выручкой и себестоимостью.

- Выросли в 2,1 раза процентные расходы при увеличении долга в 1,4 раза с учетом обязательств по аренде, куда входит лизинг. Оценка средней ставки фондирования: 15,7% годовых в сравнении с 10,6% годовых по итогам 9 месяцев 2023 года.

- Увеличилась в 1,6 раз EBITDA, остается на высоком уровне рентабельность по EBITDA LTM: 40%.

- Сократилась с 3,6 до 3 долговая нагрузка, отношение чистый долг/EBITDA LTM. Остаются высокими коэффициенты покрытия процентов.

- Доля облигаций в структуре фондирования: 14,7%.

Кредитные рейтинги: ruA- от Эксперт РА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: ЭнергоТехСервис

На бирже торгуются 2 выпуска на 1,5 млрд руб. с амортизацией и фиксированными купонами.

Простая история с графиком погашения: 1,5 млрд руб. погасят в 2025 году с учетом амортизации, новый выпуск добавит 1,5 млрд руб. платежей в 2026 году.

Кредитные спреды: ЭнергоТехСервис

Средний кредитный спред по выпускам компании: 613 бп по итогам торгов 13 декабря и 450 бп за 6 месяцев. Это уже 1316 бп и 722 бп для рейтинговой группы A-.

Добавил для сравнения бумаги ТГК-14 с рейтингами ruBBB+ от Эксперт РА, BBB+(RU) от АКРА и A-.ru от НКР, Whoosh с рейтингом A-(RU) от АКРА, ВсеИнструменты с рейтингом A-(RU) от АКРА, Аэрофьюэлз с рейтингом ruA- от Эксперт РА и A.ru от НКР.

Торгуется шире ТГК-14, что логично: рейтинг на 1 ступень ниже. Разошлись спреды по Whoosh: продали длинный выпуск. На месте ВсеИнструменты, спреды уже в сравнении с ЭнергоТехСервисом. Широко котируется Аэрофьюэлз.

Выбрал отдельные КС-флоатеры нефинансовых компаний из рейтинговой группы A- без учета инфраструктуры и стройки. Пока нет выпусков энергокомпаний с близкими рейтингами, остальные торгуются в диапазоне 440-880 бп по премии к КС с учетом переоценки, среднее значение: 591 бп.

Логично ожидать премию ЭнергоТехСервиса уже Аэрофьюэлз, шире ВсеИнструменты, на уровне или уже Whoosh, если сравнивать со спредами по классическим выпускам. Уровень КС + 550-590 бп укладывается в такую оценку.

Оценка премии по КС-кривой для нефинансовых компаний без учета инфраструктуры и стройки для группы A-: КС + 580 бп.

Итоги

Откроют книгу по выпуску серии 001Р-06 на 1,5 млрд руб. сроком 2 года с амортизацией и ежемесячным купоном, который привязан к КС, 16 декабря. Техническое размещение 19 декабря. Выпуск для квалинвесторов, минимальный размер заявки: 1,4 млн руб. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 550 бп. Меньше оценки КС + 580 бп через КС-кривую и КС + 591 бп по среднему отдельных выпусков группы A-. Флоатер ТГК-14 с рейтингом BBB+, на ступень ниже, выходит с начальным ориентиром КС + 650 бп. Не видно премии к рынку флоатера ЭнерноТехСервиса с учетом всех оценок, дополнительным ограничением будет минимальный объем заявки и доступ к облигациям квалинвесторов. Остается сентимент рынка, который сложно оценить: торгуется с узким спредом относительно рейтинговой группы классический выпуск ВсИнстр1Р3, увеличилась премия к КС по флоатерам, ВсИнстр1Р1 приблизился к оценке через КС-кривую.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: