Фондовый рынок, да и частично экономика, прошли последние два года под знаком искусственного интеллекта (Artificial intelligence (AI)). Переходной точкой, когда искусственный интеллект превратился в главное событие экономической жизни можно считать 14 марта 2023 - выход GPT-4 от OpenAI. Хотя специалисты оценили прорыв в этой области еще несколько месяцев назад с выходом в декабре 2022 года ChatGPT.

Начало массового использования данных технологий пришлось как нельзя кстати для американского фондового рынка.

Напомню, что к весне 2023 года из-за повышения ставки ФРС и падения цен на государственные облигации, банки уже не могли скрывать свои убытки от переоценки этих ценных бумаг и началось банкротство некоторых самых слабых институтов:

Паника перекинулась в Европу, где фактически обанкротился один двух крупнейших банков Швейцарии: Credit Swis:

Некоторые горячие головы, вроде Дерипаски, даже заговорили об "агонии финансовой системы США":

Но ничего драматического не произошло. После нескольких недель лихорадки фондовый рынок США переключился на новый сектор роста:

- искусственный интеллект.

Главных бенефициаром здесь оказалась компания NVIDIA, поставляющая чипы для компьютеров, на которых работают все эти новые модели искусственного интеллекта.

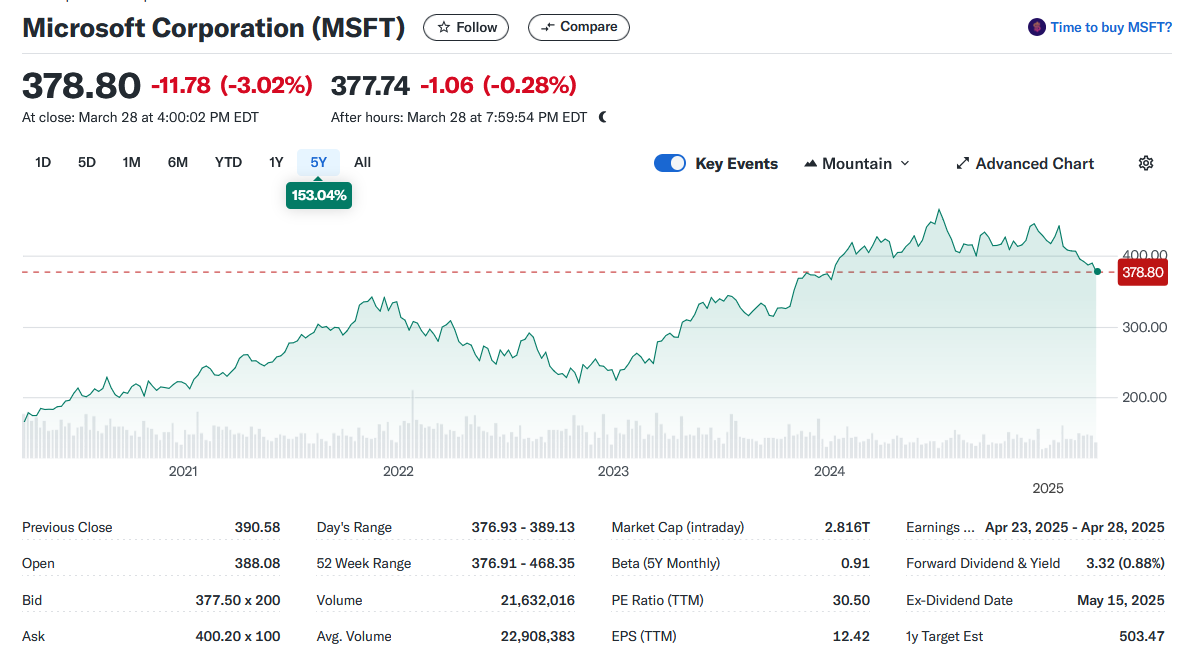

Но росли акции и других технологических компаний, начиная с Microsoft, первой встроившей в свои продукты наработки OpenAI.

Технологические гиганты вытащили за собой весь рынок и к осени 2023 года о банковском кризисе уже никто не вспоминал.

Только некоторые спекулянты хвастались тем, что купили дешево акции региональных американских банков:

Что касается искусственного интеллекта, то здесь пошли разговоры, что данная технология скоро кардинально изменит многие сектора экономики, заменив многих работников "интеллектуального труда" компьютером.

Между тем, истерия вокруг новой технологии переместилась в Азию.

Выход в начале года китайской версии ИИ DeepSeek, которая стоила в обучении намного дешевле американских аналогов, вызвал рост на китайском фондовом рынке:

Установил себе DeepSeek и я.

Сперва я был очень им доволен. Технология позволяла найти и структурировать информация, на которую обычными поисковиками приходилось бы тратить несколько десятков часов.

Результаты поиска и первичного анализа от DeepSeek я использовал в нескольких моих последних статьях:

Но вот я решил позадавать вопросы DeepSeek вопросы другой интересующей меня теме:

- Реальные доходности государственных облигаций индексируемых по инфляции в различных странах мира.

Несколько лет назад я писал статью на эту тему:

И выяснил, что за рамками пары развитых рынков (США, Германия и так далее) найти информацию и доходности данных облигаций довольно сложно.

Я был приятно удивлен, когда DeepSeek выдал мне ответ всего лишь за несколько секунд. Вот он:

На 2024 год несколько стран выпускают государственные облигации, привязанные к инфляции (инфляционно-индексированные облигации). Вот основные из них:

### 1. США

- TIPS (Treasury Inflation-Protected Securities) – выпускаются Казначейством США с 1997 года.

### 2. Великобритания

- Index-Linked Gilts – индексируются к британскому индексу розничных цен (RPI).

### 3. Канада

- Real Return Bonds (RRB) – привязаны к канадскому индексу потребительских цен (CPI).

### 4. Франция

- OATi (Obligations Assimilables du Trésor indexées) – индексируются к еврозонному CPI.

### 5. Германия

- iBund (Inflationsindexierte Bundesanleihen) – привязаны к гармонизированному индексу потребительских цен (HICP) еврозоны.

### 6. Италия

- BTP Italia – индексируются к итальянскому CPI.

### 7. Япония

- JGBi (Inflation-Indexed Japanese Government Bonds) – привязаны к национальному CPI.

### 8. Бразилия

- NTN-B – индексируются к бразильскому IPCA (официальный индекс инфляции).

### 9. Израиль

- Государственные облигации, привязанные к CPI – популярны среди местных инвесторов.

### 10. Австралия

- Treasury Indexed Bonds – индексируются к австралийскому CPI.

### 11. Швеция

- Statsobligationer med inflationsskydd – привязаны к шведскому CPI.

### 12. Чили

- Bonos del Estado indexados a la inflación – индексируются к чилийскому CPI.

### 13. Колумбия

- TES UVR – привязаны к индексу инфляции (UVR).

### 14. Турция

- Инфляционно-индексированные облигации (IAB) – выпускаются в лирах с защитой от CPI.

### 15. Южная Африка

- Inflation-Linked Bonds – привязаны к южноафриканскому CPI.

### 16. Индия

- Inflation-Indexed Bonds (IIB) – индексируются к индийскому CPI (ранее WPI).

### 17. Польша

- ROS (Rządowe Obligacje Skarbowe) с индексацией к инфляции – привязаны к польскому CPI.

### 18. Греция

- Inflation-linked GGBs – индексируются к еврозонному HICP.

### 19. Испания

- Bonos y Obligaciones del Estado indexados a la inflación – привязаны к еврозонному CPI.

### 20. Мексика

- UDIBonos (Unidades de Inversión) – индексируются к мексиканскому CPI.

### Вывод

Большинство развитых стран (США, Великобритания, Канада, страны ЕС) выпускают инфляционно-индексированные облигации для защиты инвесторов от роста цен. В развивающихся рынках (Бразилия, Турция, Колумбия, Мексика) такие облигации также популярны, но могут нести дополнительные риски (валютный, политический).

Если вам нужны конкретные условия (доходность, сроки), уточните страну.

Про доходность этих облигаций был следующий ответ:

Реальная доходность инфляционно-индексированных облигаций (ИИО) зависит от страны, экономических условий и срока погашения. На 2024 год ситуация выглядит следующим образом:

---

### 1. США (TIPS)

- Реальная доходность:

- Краткосрочные (1–5 лет): ~1.5–2.0%

- Долгосрочные (10 лет): ~1.8–2.2%

- Особенности:

- TIPS считаются эталоном "безрисковой" реальной доходности.

- В 2023–2024 гг. доходность выросла из-за жесткой политики ФРС.

---

### 2. Великобритания (Index-Linked Gilts)

- Реальная доходность:

- 10-летние: ~-1.5% до +0.5% (зависит от выпуска)

- Особенности:

- Многие облигации индексируются к RPI (более высокому, чем CPI), что может давать дополнительный выигрыш.

- В последние годы реальная доходность часто отрицательна из-за высокого спроса со стороны пенсионных фондов.

---

### 3. Германия (iBund)

- Реальная доходность:

- 10-летние: ~-1.0% до 0%

- Особенности:

- Отрицательная реальная доходность из-за низкой инфляции в еврозоне и спроса на безопасные активы.

---

### 4. Франция (OATi)

- Реальная доходность:

- 10-летние: ~-0.5% до +0.5%

- Особенности:

- Близка к немецким iBund, но иногда чуть выше из-за чуть большего риска.

---

### 5. Бразилия (NTN-B)

- Реальная доходность:

- 10-летние: ~5–7%

- Особенности:

- Одна из самых высоких реальных доходностей в мире, но с высоким риском (политика, бюджетный дефицит).

---

### 6. Турция (IAB)

- Реальная доходность:

- Краткосрочные: ~2–4%

- Долгосрочные: ~3–5%

- Особенности:

- Высокий инфляционный риск и валютная волатильность (большинство облигаций номинировано в лирах).

---

### 7. Мексика (UDIBonos)

- Реальная доходность:

- 10-летние: ~3–4%

- Особенности:

- Доходность выше, чем в развитых странах, но ниже, чем у Бразилии.

---

### 8. Канада (Real Return Bonds)

- Реальная доходность:

- 10-летние: ~1.5–2.0%

- Особенности:

- Близка к американским TIPS, но рынок менее ликвиден.

---

### 9. Израиль

- Реальная доходность:

- 10-летние: ~1.0–1.5%

- Особенности:

- Стабильный спрос со стороны местных инвесторов.

---

### 10. Колумбия (TES UVR)

- Реальная доходность:

- 10-летние: ~4–6%

- Особенности:

- Высокая доходность, но страновые риски.

---

### Сравнительная таблица (10-летние облигации)

| Страна | Реальная доходность (2024) | Риск |

|--------------|---------------------------|------|

| США | 1.8–2.2% | Низкий |

| Великобритания | -0.5–0.5% | Низкий |

| Германия | -1.0–0% | Низкий |

| Бразилия | 5–7% | Высокий |

| Мексика | 3–4% | Средний |

| Колумбия | 4–6% | Высокий |

| Турция | 3–5% | Очень высокий |

| Канада | 1.5–2.0% | Низкий |

---

### Выводы

1. Самые высокие реальные доходности – в Бразилии, Колумбии и Турции, но с высокими рисками.

2. Самые безопасные – TIPS США (доходность ~2%) и канадские RRB (~1.5–2%).

3. В Европе реальные доходности часто отрицательные из-за низкой инфляции и спроса на защитные активы.

4. Развивающиеся рынки предлагают премию за риск (3–7%), но их облигации подвержены девальвациям и политической нестабильности.

Если вам нужны данные по конкретному сроку погашения или стране, уточните – динамика меняется ежемесячно.

Насчет доходностей и ликвидности бразильских облигаций, как аналога России:

На 2024 год самыми ликвидными и доходными выпусками бразильских инфляционно-индексированных облигаций NTN-B (привязанных к индексу IPCA) являются следующие:

---

### 1. Самые ликвидные выпуски NTN-B

Ликвидность определяется объемом торгов и сроком погашения. Основные серии:

- NTN-B 2035 (погашение в мае 2035) – самый торгуемый выпуск.

- NTN-B 2045 (погашение в мае 2045) – популярен у долгосрочных инвесторов.

- NTN-B 2050 (погашение в августе 2050) – новый выпуск с высокой активностью.

Где торгуются:

- На бразильской бирже B3 (São Paulo Stock Exchange).

- Внебиржевой рынок (OTC) для институциональных инвесторов.

---

### 2. Текущая реальная доходность (на июль 2024)

Доходность NTN-B указывается в реальных терминах (т.е. сверх инфляции IPCA):

| Срок погашения | Реальная доходность (годовая) | Ликвидность |

|----------------|-------------------------------|-------------|

| 2025 | ~5.5–6.0% | Средняя |

| 2030 | ~6.0–6.5% | Высокая |

| 2035 | ~6.2–6.7% | Очень высокая |

| 2045 | ~6.5–7.0% | Высокая |

| 2050 | ~6.3–6.8% | Растущая |

Примечание:

- Чем длиннее срок, тем выше доходность, но и выше волатильность.

- Краткосрочные выпуски (2025–2030) менее доходны, но стабильнее.

---

### 3. Как купить NTN-B?

#### Для иностранных инвесторов:

1. Через ETF:

- iShares Brazil Govt Inflation-Linked Bond ETF (нет прямого аналога, но есть фонды на бразильские гособлигации, например, EWZ – но он акционный, не облигационный).

- Global X Brazil Bond ETF – включает часть NTN-B.

2. Прямые покупки:

- Через брокеров с доступом к B3 (Interactive Brokers, Avenue Securities).

- Нужен CPF (бразильский налоговый номер) или структура через местного партнера.

#### Для бразильских инвесторов:

- Прямая покупка на B3 через брокеров (XP Investimentos, BTG Pactual).

---

### 4. Риски инвестирования в NTN-B

1. Кредитный риск: Бразилия имеет рейтинг BB- (спекулятивный уровень).

2. Валютный риск: Если покупать в BRL, курс реала к USD может упасть.

3. Политическая нестабильность: Изменения налоговой или денежной политики.

---

### 5. Сравнение с другими инструментами

| Параметр | NTN-B (Бразилия) | TIPS (США) | OATi (Франция) |

|----------------|------------------|------------|----------------|

| Реальная доходность | 6–7% | 1.8–2.2% | -0.5–0.5% |

| Риск дефолта | Высокий | Низкий | Низкий |

| Ликвидность | Средняя | Очень высокая | Высокая |

---

### Вывод

Самые выгодные и ликвидные выпуски NTN-B:

- NTN-B 2035 (доходность ~6.5%, высокая ликвидность).

- NTN-B 2050 (доходность ~6.8%, перспективный долгосрочный выпуск).

Для минимизации рисков:

- Рассмотрите ETF с экспозицией на Бразилию.

- Диверсифицируйте валютные риски (например, через хеджирование BRL/USD).

Где смотреть актуальные данные:

- [Bloomberg](https://www.bloomberg.com/markets/rates-bonds) (тикеры: NTNB 35, NTNB 50).

- [Tesouro Direto](https://www.tesourodireto.com.br/) (официальный сайт Минфина Бразилии).

Если нужны конкретные тикеры или стратегии – уточните!

Но в этом списке не было облигаций из России.

И я задал отдельный вопрос по российским облигациям:

Да, в России выпускаются инфляционно-индексированные облигации (ИИО), но их рынок существенно меньше, чем в других странах, таких как США или Бразилия. Вот ключевая информация о российских ИИО на 2024 год:

---

### 1. Типы российских ИИО

#### а) ОФЗ-ИН (Облигации федерального займа с индексацией номинала)

- Индексация: Номинал облигации ежегодно корректируется на официальный уровень инфляции (по данным Росстата).

- Купонный доход: Фиксированная ставка (например, 2.5% годовых) от проиндексированного номинала.

- Пример:

- Номинал при выпуске: 1,000 руб.

- Годовая инфляция: 7% → новый номинал: 1,070 руб.

- Купон: 2.5% от 1,070 руб. = 26.75 руб. за год.

#### б) Муниципальные и корпоративные ИИО

- Некоторые регионы (например, Москва) и компании (Газпром, РЖД) в прошлом выпускали ИИО, но их объемы незначительны.

---

### 2. Текущая ситуация (2024)

- Выпуски ОФЗ-ИН: В 2022–2024 гг. новые выпуски не проводились из-за санкций и изменений в госдолговой политике.

- Обращающиеся облигации:

- ОФЗ-ИН 52001 (погашение в 2023, завершён).

- ОФЗ-ИН 52002 (погашение в 2028) – один из немногих доступных выпусков.

#### Параметры ОФЗ-ИН 52002:

- Дата выпуска: 2015.

- Номинал: 1,000 руб. (индексируется ежегодно).

- Купон: 2.5% от индексированного номинала.

- Ликвидность: Низкая (торги на Московской бирже, но объемы небольшие).

---

### 3. Доходность и риски

| Параметр | ОФЗ-ИН (Россия) | NTN-B (Бразилия) | TIPS (США) |

|----------------|-----------------|------------------|------------|

| Реальная доходность | ~1–3%* | 6–7% | 1.8–2.2% |

| Инфляционный индекс | Росстат (CPI) | IPCA | CPI-U |

| Риски | Санкции, валютные ограничения | Валютный, политический | Низкие |

*С учетом инфляции и купона, но точные цифры зависят от конкретного выпуска.

---

### 4. Проблемы российских ИИО

1. Низкая ликвидность: Мало обращающихся выпусков, небольшие объемы торгов.

2. Доверие к индексации:

- Инфляция по Росстату может отличаться от реальной (например, в 2022–2024 гг. альтернативные оценки показывали более высокие цифры).

3. Доступ для иностранцев:

- Из-за санкций нерезиденты практически не могут покупать ОФЗ.

- Налог 15% на купонный доход (для резидентов — 13%).

---

### 5. Альтернативы в России

Если ИИО недоступны, инвесторы рассматривают:

- Обычные ОФЗ с высокой номинальной ставкой (например, ОФЗ 26230 с 12% годовых).

- Корпоративные облигации с плавающим купоном (например, привязанным к ключевой ставке ЦБ).

- Валютные облигации (еврооблигации), но они тоже под санкциями.

---

### 6. Где купить ОФЗ-ИН?

- Для резидентов: Через брокеров на Московской бирже (тикер: SU52002RMFS4).

- Для нерезидентов: Фактически невозможно из-за ограничений.

---

### Вывод

1. Российские ИИО (ОФЗ-ИН) существуют, но рынок почти «мёртвый» – новых выпусков нет, старые малоликвидны.

2. Главный минус: Низкая доходность (2.5% + инфляция) при высоких рисках (санкции, курс рубля).

3. Альтернативы: Обычные ОФЗ или корпоративные облигации с плавающим купоном.

Совет: Если цель — защита от инфляции, лучше рассмотреть иностранные ИИО (например, бразильские NTN-B или американские TIPS), если нет ограничений на валютные операции.

Меня удивила объявленная доходность российских облигаций, всего 2.5%.

И я решил задать уточняющий вопрос про доходность:

Да, реальная доходность российских ОФЗ-ИН (инфляционно-индексированных облигаций) действительно выглядит скромно на фоне других стран — всего 2.5% сверх инфляции. Но здесь есть важные нюансы, которые стоит учитывать.

---

### Почему такая низкая доходность?

1. Государственная политика

- Минфин РФ не заинтересован в высоких реальных ставках по госдолгу (это увеличивает нагрузку на бюджет).

- До 2022 года инфляция в России была относительно низкой (4–6%), поэтому и купоны ОФЗ-ИН устанавливались небольшими.

2. Отсутствие новых выпусков

- После 2022 года новых ОФЗ-ИН почти не выпускали — спрос со стороны инвесторов снизился из-за санкций и альтернатив (например, обычные ОФЗ с высокими номинальными ставками).

3. Доверие к статистике

- ОФЗ-ИН привязаны к официальной инфляции Росстата, которая может отличаться от реального роста цен (например, в 2022–2024 гг. альтернативные оценки показывали инфляцию 15–20%, а Росстат — 7–12%).

- Это снижает привлекательность ИИО: инвесторы не верят, что индексация полностью защитит их доход.

---

### Сравнение с другими инструментами в России (2024)

| Инструмент | Номинальная доходность | Реальная доходность* | Риски |

|---------------------|------------------------|----------------------|-------|

| ОФЗ-ИН | 2.5% + инфляция | ~2.5% | Низкие (для резидентов) |

| Обычные ОФЗ | 12–14% | ~0–5%** | Валютный (рубль) |

| Корп. облигации**| 15–20% | ~3–8% | Дефолты, ликвидность |

*Реальная доходность = номинальная ставка − фактическая инфляция.

**Зависит от динамики рубля и реальной инфляции.

---

### Почему инвесторы выбирают обычные ОФЗ вместо ИИО?

1. Высокие номинальные ставки (12–14% годовых) компенсируют инфляцию, даже если официальные данные занижены.

2. Ликвидность: Обычные ОФЗ торгуются активно, а ОФЗ-ИН — нет.

3. Простота: Не нужно анализировать индексацию — доход фиксирован.

---

### Пример расчета для ОФЗ-ИН vs Обычной ОФЗ

Допустим:

- ОФЗ-ИН: Купон 2.5% + инфляция (официально 7%).

- Общий доход: ~9.5%.

- Реальная доходность: 2.5%.

- Обычная ОФЗ: Купон 13%.

- Если реальная инфляция 10%, то реальная доходность: 3%.

- Если инфляция 15%, то убыток: -2%.

Итог: В условиях недоверия к официальной инфляции обычные ОФЗ могут оказаться выгоднее.

---

### Есть ли альтернативы для защиты от инфляции?

1. Корпоративные облигации с плавающим купоном (например, привязанным к ключевой ставке ЦБ).

- Пример: Облигации РЖД-23 с купоном «ключевая ставка + 1%».

2. Акции сырьевых компаний (Газпром, Норникель) — их прибыль часто растет с инфляцией.

3. Валютные активы (доллары, евро, ETF на зарубежные ИИО), но с учетом санкций купить их сложно.

---

### Вывод

1. ОФЗ-ИН с 2.5% реальной доходностью — не лучший выбор в 2024 году:

- Низкая доходность.

- Риск недостоверной индексации.

- Малая ликвидность.

2. Обычные ОФЗ (12–14%) или корпоративные облигации (15–20%) чаще оказываются выгоднее, если инфляция не превышает 10–12%.

3. Для долгосрочной защиты от инфляции лучше рассматривать иностранные ИИО (например, бразильские NTN-B с 6–7% реальной доходностью), если есть доступ к зарубежным рынкам.

Совет: Если всё же хотите купить ОФЗ-ИН, проверяйте:

- Точную методику индексации (на сайте Минфина).

- История корректировок номинала (например, для SU52002RMFS4).

- Налоги (для резидентов — 13%, для нерезидентов — 30%).

Ответ меня не удовлетворил. ИИ явно в своих рассуждениях не учитывал дисконта.

Поэтому я задал прямой вопрос о влиянии дисконта на общую доходность.

Влияние дисконта на доходность ОФЗ ИН:

Хороший вопрос! Давайте разберёмся, может ли текущая реальная доходность российских ОФЗ-ИН быть выше заявленных 2.5% с учётом рыночного дисконта.

---

### 1. Как дисконт влияет на доходность?

ОФЗ-ИН, как и другие облигации, могут торговаться ниже номинала (с дисконтом), что повышает их реальную доходность.

#### Формула расчёта эффективной доходности:

\[

\text{Реальная доходность} = \left( \frac{\text{Индексированный номинал + Купоны}}{\text{Текущая цена}} \right)^{\frac{1}{n}} - 1

\]

где:

- Индексированный номинал = Номинал × (1 + накопленная инфляция).

- Текущая цена = Рыночная цена (может быть ниже номинала).

- n = лет до погашения.

---

### 2. Текущая ситуация с ОФЗ-ИН (2024)

#### Пример: ОФЗ-ИН 52002 (погашение в 2028)

- Номинал: 1,000 руб. (индексируется ежегодно).

- Купон: 2.5% от индексированного номинала.

- Накопленная инфляция (2015–2024): ~100% (номинал ≈ 2,000 руб.).

- Текущая рыночная цена: Допустим, 1,800 руб. (дисконт 10% к индексированному номиналу).

#### Расчёт реальной доходности

1. Оставшийся срок: 4 года (2024–2028).

2. Будущие купоны: 2.5% от 2,000 руб. = 50 руб./год (200 руб. за 4 года).

3. Погашение: Индексированный номинал в 2028 году (предположим, ещё +30% инфляции) = 2,600 руб.

4. Общий денежный поток:

- Купоны: 200 руб.

- Погашение: 2,600 руб.

- Итого: 2,800 руб.

5. Доходность:

\[

\left( \frac{2800}{1800} \right)^{\frac{1}{4}} - 1 \approx 11.7\% \text{ (номинальная)}.

\]

Если инфляция за 4 года составит 30%, то реальная доходность:

\[

\frac{1 + 0.117}{1 + 0.3} - 1 \approx -14\% \quad (!)

\]

Но это неверно, потому что номинал уже включает прошлую инфляцию.

#### Правильный расчёт

Реальная доходность ОФЗ-ИН не зависит от будущей инфляции (номинал уже индексируется). Поэтому:

- Вы платите 1,800 руб. за облигацию, которая даст:

- Купоны: 50 руб./год × 4 = 200 руб.

- Индексированный номинал: ~2,600 руб. (с учётом будущей индексации).

- Итоговая доходность:

\[

\left( \frac{2600 + 200}{1800} \right)^{\frac{1}{4}} - 1 \approx 10\% \text{ (номинальная)}.

\]

Реальная доходность = 2.5% (как и заявлено), потому что инфляция уже учтена в номинале.

#### Вывод

Даже при покупке с дисконтом реальная доходность остаётся ~2.5%, потому что:

- Дисконт компенсирует уже накопленную индексацию.

- Будущая индексация номинала сохранит реальную ставку.

---

### 3. Почему 2.5% — это мало?

1. Обычные ОФЗ дают 12–14% (номинальных), что при инфляции 7–10% может быть выгоднее.

2. Корпоративные облигации: 15–20% (номинальных).

3. Риск недостоверной индексации: Если реальная инфляция выше официальной, доходность упадёт.

---

### 4. Где смотреть актуальные цены?

1. Московская биржа: Тикер SU52002RMFS4.

2. Брокерские терминалы (Тинькофф, ВТБ, Финам).

3. Данные Минфина: [Портал госдолга](https://minfin.gov.ru/ru/perfomance/public_debt/internal/).

---

### Итог

1. Дисконт не повышает реальную доходность ОФЗ-ИН — она фиксирована на уровне ~2.5%.

2. Обычные ОФЗ или корпоративные облигации могут оказаться выгоднее, если инфляция не превысит 10–12%.

3. Для реальной защиты от инфляции лучше рассматривать:

- Валютные активы (если есть доступ).

- Товарные активы (золото, сырьё).

Совет: Если хотите гарантированную реальную доходность, ОФЗ-ИН подойдут, но готовьтесь к низкой ликвидности и рискам рубля. Для роста капитала ищите альтернативы.

Ответ меня ошарашил: DeepSeek считает, что дисконт никак не влияет на общую доходность ОФЗ ИН. И даже пытался доказать это формулами.

Для себя я сделал следующий вывод насчет искусственного интеллекта:

- да, это хорошая машина для быстрого сбора и структурирования информации, но никакого интеллекта там нет. Современный ИИ может быстро найти и сравнить простые данные (заработную плату генерального директора и его подчиненных, а также эти коэффициенты в разных странах), но по чуть сложным вопросам он откровенно плавает. Как такой интеллект сможет заменить человека, не знаю. Например, у нас сейчас дебилы-журналисты выдают читателям непонятно что, а что будет, если их заменят ИИ?

Под конец график ОФЗ ИН 52002 с реальной текущей доходностью к погашению:

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: