Нет, это не первоапрельская шутка - питерский девелопер Глоракс действительно предлагает рынку очередной фикс с "вкусным" купоном. Только что компания успешно погасила свой выпуск 1Р1, который я держал на своем ИИС с самого размещения.

За последние 1,5 года это уже 5-й обстоятельный разбор Глоракс и его облигаций от меня. Давайте пробежимся и посмотрим, как можно зафиксировать длинную доходность в интересных строительных облигах.

💼Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель приближается к 3 млн ₽ и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏘️А теперь - двинули смотреть на новый выпуск Глоракса!

🏗️Эмитент: АО "Глоракс"

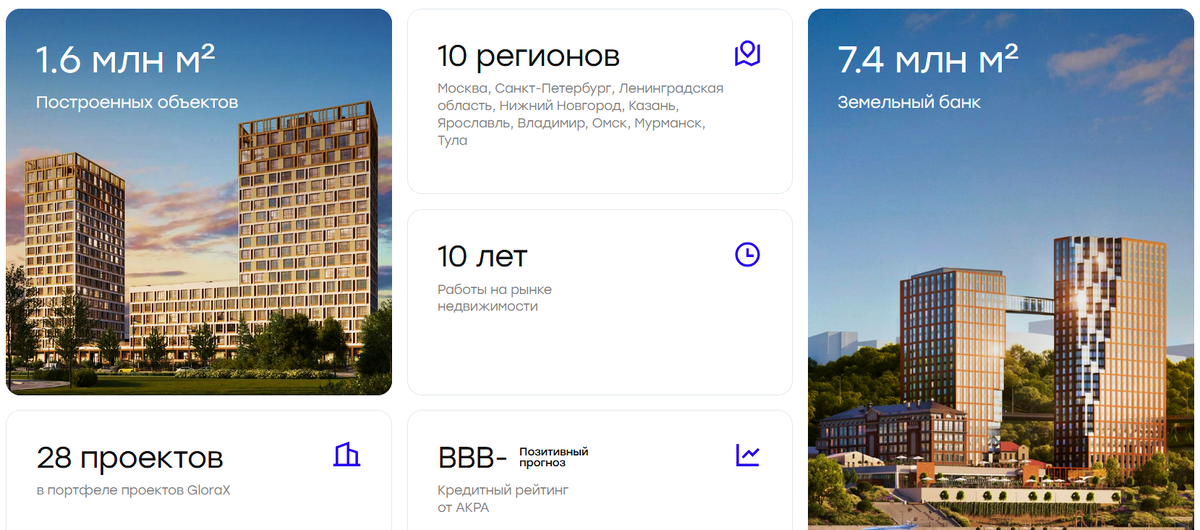

Глоракс (GloraX) - быстрорастущий девелопер из Петербурга, входит в ТОП-3 застройщиков СПб. За 9 лет компания построила более 20 объектов в Москве, Питере и Нижнем Новгороде. Глоракс также закрепляется в других регионах, в частности собирается возвести несколько жилых проектов общей площадью не менее 500 тыс. м2 в Казани.

🏢Линейка продуктов GloraX состоит из трех сегментов жилья, гостиничных и офисных проектов, а также мультиформатных пространств. Есть информация, что компания задумывается о выходе на IPO в 2025-2026 г.

По данным ЕРЗ, на март 2025 портфель текущего строительства - более 300 тыс. кв. м. Земельный банк - 7,4 млн кв. м. Глоракс активно проводит географическую экспансию и сейчас охватывает 10 регионов, к концу 2025 г. планирует расширить их количество до 13-15.

📍Если интересно, можете детальнее ознакомиться с обзорами прошлых лет, где я "прожаривал" бизнес Glorax:

● Большой разбор Глоракса №1 (октябрь 2023)

● Большой разбор Глоракса №2 (январь 2024)

⭐Кредитный рейтинг: BBB- "позитивный" от АКРА (подтвержден в октябре 2024). Основная причина невысокого рейтинга - общеотраслевые риски и сравнительно небольшой размер бизнеса.

💼В обращении 3 выпуска облигаций компании общим объемом 3,9 млрд ₽. Делал обзоры на предыдущие выпуски Глоракс 1Р2 и Глоракс 1Р3. В марте 2025 был полностью погашен выпуск 1Р1, который был у меня в портфеле. Дебютный выпуск БО-01 по-прежнему держу на своем ИИС до погашения в августе 2025.

Занятный факт: основателя и мажора "Глоракс" зовут Андрей Биржин. С такой фамилией - IPO неизбежно!😉

📊Финансовые результаты Глоракс

Смотрим самый свежий доступный отчет по МСФО - за 6 мес. 2024:

✅Выручка за 1П2024 - 12,9 млрд ₽ (рост в 3,7 раз год к году). Основные причины роста - активный старт продаж новых проектов в регионах, высокие объемы продаж и повышение цен в преддверии сворачивания льготных программ. За весь 2023 г. выручка составила 13,7 млрд ₽ (в 2,5 раза больше, чем в 2022-м).

✅EBITDA - 4,9 млрд ₽ (рост в 5,4 раза к 1П2023). Рентабельность по EBITDA - рекордные 38% (+12 п.п. к 1П2023). Но себестоимость продаж тоже сильно выросла - до 7 млрд ₽ (в 3,5 раза г/г).

✅Чистая прибыль - 626 млн ₽ (рост в 12 раз год к году!). За весь 2023 г. ЧП составила 503 млн ₽.

✅Собственный капитал взлетел до 1,68 млрд ₽ (+59% за 6 мес). Размер активов - 83,8 млрд ₽ (+38% за полгода). Правда, свободного кэша на середину 2024 было лишь 32,5 млн.

👉Чистый долг на 30.06.2024 - 20,3 млрд ₽, а соотношение чистого долга к EBITDA LTM снизилось до 2,5x (по итогам 2023 было 3,9х). Динамика позитивная, хотя сложные времена для застройщиков ещё не пройдены (но помним, что правительство готовит дополнительные меры поддержки отрасли).

👉Операционные результаты за 2024 г. тоже отличные. Объем заключенных договоров в прошлом году вырос в 1,7 раза г/г до 122,1 тыс. кв. м. В денежном выражении рост с 19,4 млрд до 31,2 млрд ₽. Количество сделок увеличилось почти вдвое, с 1 714 до 3 001.

МСФО за 2024 пока нет, но есть предварительные результаты, озвученные на дне инвестора https://glorax.com/xday/:

✅выручка почти утроилась и превысила 30 млрд ₽, рентабельность по EBITDA выше 30% (больше, чем у многих конкурентов), таргет долга на уровне ниже 3x ЧД/EBITDA.

📍Рекордные итоги GloraX в 2024 году

⚙️Параметры выпуска

● Название: Глоракс-001P-04

● Номинал: 1000 ₽

● Объем: от 1 млрд ₽

● Погашение: через 3 года

● Купон: до 25,5% (YTМ до 28,7%)

● Выплаты: 12 раз в год

● Амортизация: нет

● Оферта: нет

● Рейтинг: BBB- "позитивный" от АКРА

● Только для квалов: нет

👉Организаторы: Совкомбанк, Т-Банк.

⏳Сбор заявок - 4 апреля, размещение - 9 апреля 2025.

🤔Резюме: пожалуй, влетаю

🏗️Итак, Глоракс размещает фикс объемом от 1 млрд ₽ на 3 года с ежемесячными купонами, без амортизации и без оферты.

✅По итогам 2024 компания вошла в ТОП-3 застройщиков СПб по объему ввода недвижимости. Активно наращивает земельный банк в Питере, Казани, Нижнем Новгороде, выходит в другие регионы.

✅Отличная операционная и финансовая динамика. Выручка и прибыль за последние 1,5 года выросли в несколько раз. Такими же темпами увеличиваются кол-во сделок и объемы заключенных договоров - Глоракс растет быстрее конкурентов.

✅Без оферты и амортизации, что при прочих равных я считаю плюсом.

⛔Наращивание долга. Активная экспансия требует постоянных займов, а в условиях высоких процентных ставок рефинансироваться всё больнее. При этом компании удалось снизить нагрузку с тревожных 3,9х до приемлемых 3х, что не может не радовать. Ждём МСФО за полный 2024 год.

⛔Отраслевые риски. Отмена общерыночной льготной ипотеки ударила по всем девелоперам, и Глоракс не стал исключением. Перспективы рынка недвижимости в РФ на ближайшие годы туманны, хотя в начале 2025 г. отмечается оживление и рост продаж.

💼Вывод: "прозрачный" и неплохой по потенциальной доходности выпуск симпатичной компании, которая развивается ударными темпами. Среди плюсов АКРА отмечает сильную ликвидность и высокое покрытие процентных платежей, что особенно важно в период высоких ставок. Лично я участвую на небольшую долю от портфеля, взвесив все риски - хороших трёхлетних фиксов на нынешнем рынке почти не найти.

Глоракс - это ВДО, но "с человеческим лицом". Нацеливается на IPO в ближайшие пару лет, что в случае реализации этих планов значительно улучшит финансовое положение. У меня только что погасился один из выпусков в портфеле, и я с удовольствием переложусь в новый.

🎯Другие свежие фиксы: Биннофарм 1Р5 (рейтинг А-, купон 23,5%), Аэрофьюэлз 2Р4 (А-, 24,75%), Интерлизинг 1Р11 (А, 24%), Брусника 2Р5 (А-, 24,75%), ВИ.ру 1Р6 (А-, 23,5%), ИЭК Холдинг 1Р3 (А-, 23,75%).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 20-26% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8KPv33 (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа". ИНН 7702077840, erid=LjN8KPv33

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про этот выпуск Глоракс?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб