Краткий дайджест по рынкам и инструментам. Рубль продолжает неторопливо укрепляться, спокойная ситуация на рынке РЕПО с КСУ в юанях. Вяло прошли аукционы Минфина: не густо с крупными сделками, сохраняет оптимизм розница. Выросли доходности ОФЗ на всех сроках, отставали корпоративные и высокодоходные выпуски, что привело к сужению спредов. Любопытно, как долго инерция будет поддерживать первичный рынок: допускаю, что поток купонов заставляет институционалов участвовать в новых размещениях, но движение в ОФЗ может оставить без апсайда выпуски особо агрессивных эмитентов. МосБиржа исключила облигации Гарант-Инвеста из индекса BBB, бенчмарк вернулся. Российские акции теряют достижения начала года, ИТ в аутсайдерах. Индекс недвижимости ДомКлик уверенно обгоняет инфляцию с начала года. Московский Росреестр выпустил данные по ипотеке на первичном рынке за февраль: обвала не случилось.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

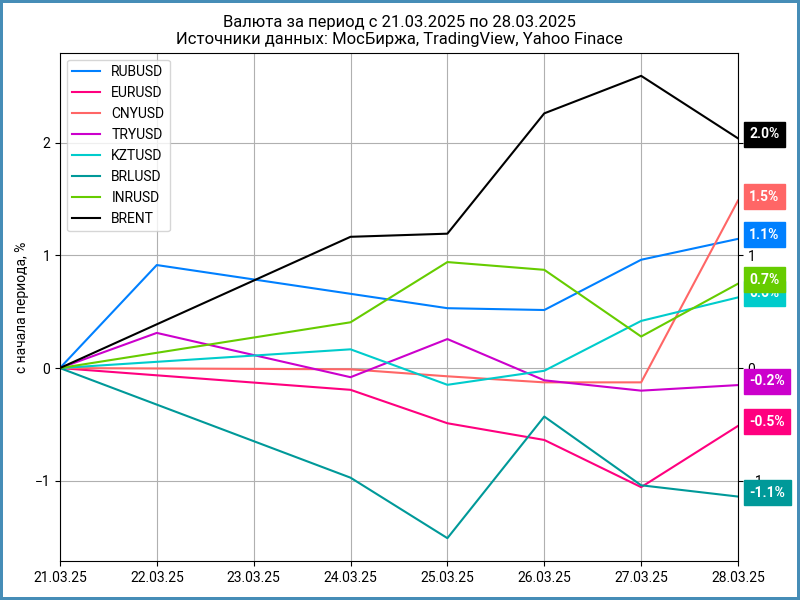

Валюта

Рубль снова подорожал на 1,1% к доллару за неделю, курс Банка России 83,68 руб./$. Похожая динамика относительно юаня: +1,1%, с 11,58 руб./юань до 11,46 руб./юань. Нефть Brent выросла на 2%, преодолела отметку $73.

Сохраняется дисбаланс по евро и юаню: торгуются дешевле в сравнении с офшорным рынком, похожая ситуация с юанем. Неочевидно с юанем: отличаются пятничные котировки из разных ценовых источников.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,65% годовых до +0,29% годовых, последняя сделка пятницы прошла по -0,15% годовых. RUSFAR CNY: 0,16% годовых, близко к уровням прошлой недели.

Облигации

Индекс RGBI потерял 2,4% по итогам недели, торгуется ниже 110 пунктов. Длинные ОФЗ подешевели на 3%. Сползали корпоративные и высокодоходные облигации: -0,5% и -0,2%. Флоатеры на месте, линкеры снизились на 1,7%. Доходности росли по всей кривой ОФЗ, максимальное движение пришлось на дюрацию 1-3,5 года: +0,7-0,8%.

Фанклуб Минфина сокращается: привлекли 40,5 млрд руб. на аукционах 26 марта при спросе 63,7 млрд руб. с учетом ДРПА в сравнении с 97,9 млрд руб. и 161,4 млрд руб. неделей ранее, не теряет оптимизма розница, осторожничают крупные игроки.

Инфляция ускорилась в рамках волатильности: +6,5% в пересчете на год в сравнении с +3,2% на прошлой неделе. Следим за динамикой дальше: очередное заседание Банка России пройдет 25 апреля.

В аутсайдерах классические ОФЗ с дюрацией 5,5+ лет: -2,8-3,5%, доходности потянулись к 16% годовых. Худший результат у ОФЗ 26238: -3,5%, доходность вернулась к 15% годовых. Спецфлоатер ОФЗ 29026 потерял 1%, премия к RUONIA вернулась на уровень более коротких ОФЗ 29024-29025. Держится ниже 95% ОФЗ 29027, торгуется дешевел соседних выпусков по премии к RUONIA. Линкеры двигались следом за классикой, выступили немного лучше: доходность росла медленнее, увеличилась вмененная инфляция. Логично ожидать, что динамика сравняется с классикой, когда уровень вмененной инфляции подойдет близко к среднему значению 6,9%.

Значения RUSFAR и RUONIA: 20,95% годовых и 21,47% годовых. Профицит банковской ликвидности: 1,3 трлн руб.

МосБиржа зачистила индекс BBB от облигаций Гарант-Инвеста, снова можно аккуратно использовать в качестве бенчмарка. Сужались спреды по рейтинговым группам AAA-A: корпоративные выпуски дешевели медленнее ОФЗ, хорошо видно по динамике индекса ОФЗ с дюрацией 1-3 года. Немног расширился спред группы BB.

Суд вернул государству компанию Борец. Посмотрим, что будет с выплатами купонов.

Закончил размещаться Новосибирскавтодор, NSKATD-03: купон 26% годовых, на уровне начального ориентира, пока держится ниже номинала.

Ушел под номинал новый выпуск X5, ИКС5Ф3P11: купон 17,25% годовых при начальном ориентире 17,75% годовых, объем увеличили с 5 млрд руб. до 15 млрд руб.

Вполне рыночно вышли новые флоатеры СИБУРа, СибурХ1Р04, СибурХ1Р05 и СибурХ1Р06, с купоном КС + 250 бп, на уровне начального ориентира, суммарным объемом 143 млрд руб. против плана 90 млрд руб: 1к+ сделок в режиме размещения, торгуются около номинала.

Выглядит клубным МТС 2P-09: 15 сделок на размещении, объем 20 млрд руб., купон 18,75% годовых, без сделок в стакане.

Размещается СибАвтоТранс, СИБАВТО1Р5, на 120 млн руб. с купоном 26,5% годовых. Пока раздали 16,3 млн руб., котируется немного выше номинала на вторичке.

Продолжает удивлять РСГ-Финанс: разместили 1 сделкой на 3 млрд руб. РСГ-Фин1Р1 с полугодовым купоном 14% годовых и офертой по итогам полугодия, повторили размещением 3 сделками РСГ-Фин1Р2 на 2 млрд руб. с аналогичными параметрами.

Закрыл пятницу на уровне 100,9% новый выпуск МСБ-Лизинга, МСБЛиз3P04: купон 26,5% годовых в сравнении с начальным ориентиром 27,5% годовых, объем 200 млн руб. В процессе флоатер МСБЛиз3P05 на 200 млн руб. с купоном КС + 600 бп при начальном ориентире КС + 650 бп: разместили 186,5 млн руб., торгуется по номиналу.

Закончил размещение Интернешнл Петролеум Сервис, ИПС БО-01: квартальный купон 30,5% годовых, объем 60 млн руб., амортизация, закрыл неделю на уровне 98,38%.

Собрала заявки по новому выпуску серии 002Р-02 Аптечная сеть 36,6: снизили купон с 25,5% годовых до 24,5% годовых, увеличили объем с 1 млрд руб. до 1,25 млрд руб. Техническое размещение 1 апреля.

Закрыл книгу по облигациям серии 001Р-01 Биовитрум: купон 28% годовых, на уровне начального ориентира, объем 100 млн руб., техническое размещение 2 апреля.

Справочник по отдельным размещениям доступен по ссылке.

Замещающие и квазивалютные облигации

Держится выше 15% годовых доходность к погашению АгроUSD1P1, бумага приближается к номиналу. Снижается доходность ПолиплП2Б3, котировка идет к 106%. Без больших изменений долларовые выпуски с дюрацией 2+ лет, снизились доходность по более коротким выпускам. Снизились доходности выпусков в евро.

Собрал заявки по квазивалютному выпуску Фосагро: купон 7,5% годовых при начальном ориентире 9% годовых, увеличили объем с $200 млн до $250 млн. Нехарактерный номинал: $1000. Техническое размещение 1 апреля.

СИБУР предложил владельцам 3 выпусков долларовых еврооблигаций, которые учитываются в российских депозитарях:

- повторно обратиться в компанию инвесторам, которые приобрели права на бумаги до 3 марта 2023 года: уточнить порядкок действий, чтобы получить невыплаченные ранее купоны;

- выкупить по 50% от номинала + невыплаченные ранее купоны у инвесторов, которые приобрели права на бумаги после 3 марта 2023 года.

Сюрприз для инвесторов, которые на заместили выпуски.

Газпром выставил оферту по 100% для незамещенной части выпуска в евро для бумаг, которые учитываются российскими депозитариями.

Акции

Загрустили российские акции без новых идей, на фоне ситуации с Русагро: индекс МосБиржи потерял 5,1% по итогам недели, возвращается к 3000 пунктам, закрыли гэп середины февраля. Остался запас +4,9% с начала года. Отработали в минус все субиндексы. Аутсайдер недели: стройка с результатом -9,1%. Наименьшее падение у нефтехимиков: -1,8%. Показывает худший результат с начала года ИТ: -10,3%, сопоставимо с долларовым NASDAQ без учета укрепления рубля.

Теряют 1,5% и 2,6% американские S&P 500 и NASDAQ. Акции американских автопроизводителей Ford и General Motors негативно отреагировали на новые пошлины в размере 25% на импортные автомобили и автокомпоненты. Рынок задумался относительно инфляции и перспектив экономики на фоне тарифных войн. Доходность десятилетних US Treasuries держится близко к 4,3% годовых.

Китайский SSE Composite снизился на 0,4% за неделю, вышел на уровни начала года. Китайские инвесторы активно покупали акции в Гонконге на фоне роста интереса к высокотехнологичным компаниям, квартальный приток средств оказался рекордным с 2014 года. В результате локальные китайские индексы отстали от гонконгского Hang Seng, который вырос на 20% с начала года.

Драгметаллы

Выступили оптимистично драгметаллы: золото подорожало на 3,3%, закрепляется на очередных исторических максимумах выше $3k на фоне продолжения тарифных войн, инфляция беспокоит рынок меньше. Серебро выросло на 4,6%, обгоняет золото с начала года, палладий прибавил 3,3%, платина подросла на 0,7%.

Криптовалюты

Слабые результаты по криптовалюте: BTC пытался расти в середине недели, прибавил только 0,4% по итогам пятницы, корректируется к $82k в выходные. ETH снизился на 3,5%, опустился ниже $1,9k, результат с начала года: -43,1%.

Продолжают идти деньги в фонды BTC: приток $0,2 млрд в сравнении с $0,7 млрд на прошлой неделе. Теряют активы 5 неделю подряд фонды ETH: $9 млн против $103 млн неделей ранее, оттоки замедлились. Данные SoSoValue.

Недвижимость

Не сбавляет темп индекс недвижимости ДомКлик: +0,9% за неделю, +4,9% с начала года в сравнении с инфляцией +2,41%.

Московский Росреестр опубликовал статистику по первичному рынку в разрезе ипотеки. Выросла с 33,9% до 42,5% доля договоров долевого участия, ДДУ, с ипотекой по жилой и нежилой недвижимости в феврале относительно января, возвращаемся к уровням начала осени 2024 года. Количество ДДУ с ипотекой в феврале увеличилось на 9,7% относительно февраля 2024 года и на 16,6% относительно февраля 2023 года. Неплохой результат с учетом сезонно слабых показателей января-февраля, ипотека не сдается. Пожелание Росреестру: статистика по ипотеке на первичке в разрезе жилой и нежилой нежвижимости, чтобы оценить динамику жилой ипотеки.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.