Бухгалтерский учет в производстве: с чего начать

Для того чтобы лучше понимать цели и задачи бухгалтерского учета в производстве, представим себе некое гипотетическое производство, которое выпускает ПРОДУКТ. Наш процесс производства ПРОДУКТА имеет несколько стадий:

- Предварительная обработка.

- Собственно производство.

- Окончательная обработка.

То есть в нашем производственном цикле есть как минимум три участка. На каждом участке ПРОДУКТ проходит свой технологический цикл.

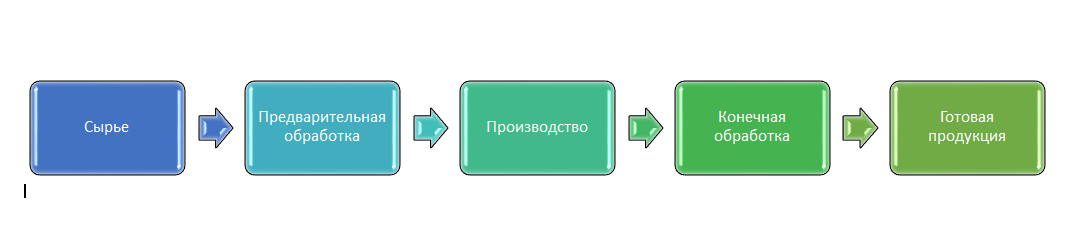

Процесс производства в общем виде можно представить в виде схемы:

Как видим на схеме, в производство поступает сырье. В нашем случае сырье проходит три (на практике может быть больше или меньше) стадии переработки, и на выходе получается готовая продукция.

В связи с этим перед бухгалтерией производственного предприятия встает несколько важных задач:

- Определить порядок приемки и учета сырья.

- Установить порядок и правила учета материалов по каждому этапу производства, определить периодичность и форму материальных отчетов, принять форму первичных документов, на основании которых производится отпуск материальных ресурсов в цеха и передача с одного технологического участка на другой.

Смотрите, как ведутся карточка складского учета и книга складского учета материалов и какими проводками отражается движение материалов в учете.

Важно! С 01.01.2021 учет материалов ведется в соответствии с новым ФСБУ 5/2019 "Запасы", ПБУ 5/01 утратило силу. Не пропустить важные изменение в учете вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

- Определить характер оплаты труда производственных работников.

- Выяснить, какие структуры предприятия задействованы в процессе производства (отделы главного механика, главного технолога, лаборатории, ОТК, другие вспомогательные службы — ремонтники, чистка и наладка оборудования, уборщики производственных помещений, транспортировщики). Для каждой вспомогательной службы необходимо определить перечень материальных затрат и используемого оборудования, характер оплаты труда, ввести порядок учета материально-технических ресурсов.

Задач много — поэтому бухгалтер в процессе постановки учета на производстве должен хорошо ориентироваться во всех тонкостях производственного процесса. И начинать внедрять бухучет нужно с изучения технологии и особенностей тех продуктов, которые получаются на каждом этапе производства. При этом главной задачей бухучета на производственном участке является точное определение фактических затрат на единицу произведенной продукции.

О том, как организовать бухгалтерский учет в швейном производстве, эксперты рассказывают в этой статье.

Что включается в производственную себестоимость

Производственная себестоимость может включать в себя:

- материальные затраты на основное производство: сырье, комплектующие, полуфабрикаты, приобретенные на стороне;

- затраты на энергию на производство: электроэнергия, ГСМ, тепловая энергия и т. п.;

- затраты человеческого труда, выраженные в заработной плате основных рабочих и работников вспомогательных производств;

- затраты на обязательное соцстрахование;

- амортизацию оборудования, которое используется в процессе производства;

- затраты труда управленческого персонала, занятого в производстве;

- стоимость материалов для вспомогательных цехов;

- амортизацию оборудования вспомогательных цехов.

Группировку затрат по элементам ведут в соответствии с требованиями п. 8 ПБУ 10/99.

Узнайте больше про отражение основного производства в бухгалтерском балансе из нашей статьи.

При этом затраты на содержание основного и вспомогательных производств носят общепроизводственный характер. Такие затраты необходимо аккумулировать на 25-м счете и относить на себестоимость одним из методов распределения косвенных затрат. Метод избирается предприятием исходя из экономической целесообразности и в соответствии с отраслевой инструкцией о формировании себестоимости продукции (для отраслевых предприятий).

Таким образом, бухучет затрат ведется по элементам и статьям. Материальный учет может осуществляться в разрезе цехов (участков), материально ответственных лиц, по видам готовой продукции, сортам и т. д.

Подробнее о классификации производственных затрат можно узнать из публикации «Система учета производственных затрат и их классификация».

О новых правилах учета незавершенного производства, которое с 01.01.2021 (согласно ФСБУ 5/2019 "Запасы") входит в состав запасов, читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Бухучет процесса производства: основные проводки

Рассмотрим, какие используются проводки в учете производства. Процесс аккумулирования затрат на производство проходит по дебету счета 20 в корреспонденции с кредитом счетов 10, 02, 05, 70, 69, 23, 25, а также других счетов, с которых списываются затраты на производственную себестоимость (План счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

Детально ознакомиться с проводками по счету 20 можно в этой статье.

На 20-м счете аккумулируются сведения о прямых затратах. Косвенные расходы формируются на счетах 25 и 26. Затем производится распределение этих расходов на единицу готовой продукции:

- пропорционально утвержденному на предприятии базовому показателю (производственной себестоимости, зарплате рабочих, объему выпущенной продукции);

- путем учета издержек по видам продукции.

Списание стоимости готового продукта на финансовый результат производится проводкой Дт 90 Кт 40 (43).

ВАЖНО! Списание общехозяйственных расходов со счета 26 возможно также в дебет счета 90, при этом проводка выглядит так: Дт 90 Кт 26. Выбранный способ списания данного вида издержек необходимо закрепить в учетной политике.

Различия в бухучете и налогообложении на производстве

Существует немало различий между налоговым и бухгалтерским учетом на производстве. В связи с этим возникают постоянные и временные разницы, требующие более детального рассмотрения, которое невозможно осуществить в рамках небольшой статьи. К счастью, данный вопрос очень подробно рассмотрели эксперты КонсультантПлюс в Готовом решении. Получите бесплатный пробный доступ к системе, переходите в материал и узнаете все о применении ПБУ 18/02, в порядке работы с которым в 2020 году были значимые изменения.

Итоги

Каждый бухгалтер, прежде чем определить принципы и порядок учета производственных расходов, должен детально ознакомиться с технологией производства. Бухучет на производственном предприятии осуществляется в соответствии с нормами ПБУ 10/99 и Плана счетов.