С мая этого года мы с вами закрутили широко известную на американском стоковом рынке стратегию «колесо». Продали опционы Пут с целью наживы и сразу же были награждены обязательством купить 100 фьючерсов BTC. Достались они нам по учетной цене 22 173, вот с тех самых пор мы их и лелеем, продавая два-три раза в месяц опционы Колл в количестве 100 штук.

Хочется несколько более подробно поговорить именной об этой стратегии «Wheel» и развеять некий оптимизм в части ее безоглядного использования в сегодняшних рыночных условиях.

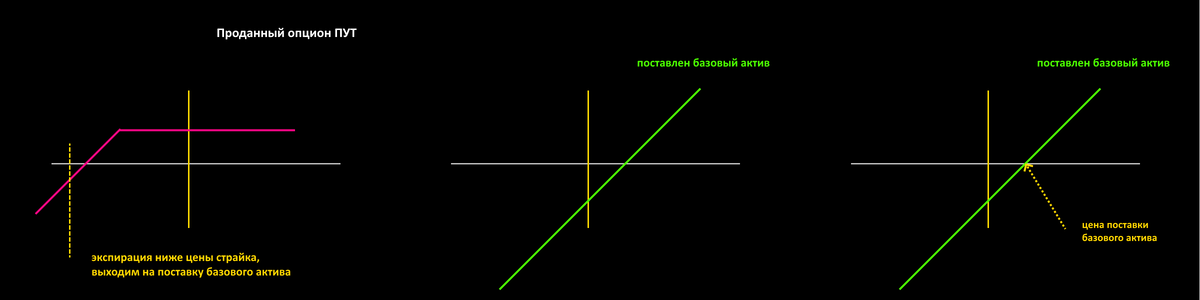

Итак, в чем суть данной стратегии.

Спекулянт регулярно продает некое количество опционов Пут, определенного страйка, рассчитывая на получение временной стоимости. Но при этом спекулянт вполне себе готов получить БА в том случае если экспирация опциона Пут пройдет ниже цены страйка.

После того как у спекулянта появился БА он начинает неистово продавать опционы колл в количестве эквивалентном этому БА. Причем важно, чтобы страйк продаваемого опциона колл был равен или выше цены поставки БА.

Если проданные опционы колл истекают вне зоны прибыли синтетической позиции, то спекулянт вновь продает их, и так до тех пор покуда счастливый случай не занесет цену базового актива в эту самую зону прибыли.

После чего можно пересчитать прибыль и вновь закрутить это самое колесо продав опционы Пут.

На американских акциях, в некоторые продолжительные отрезки времени это работало великолепно.

А в некоторые не очень. Но поскольку тамошний инвестор сидел в плохие времена в акциях, ему конечно было не приятно, но он был уверен в дальнейшем росте рынка и вполне мог пересиживать просадки, тем более что маржинколл ему не грозил (он ведь покупатель акций, финансового плеча там нет).

А опционные неприятности на просадках вполне были вероятны. В какой-то момент времени цены купленного базового актива могли снизиться на столько, что покрытые продажи опционов колл заставили бы инвестора либо переносить страйк ниже цены поставки базового актива, либо продавать дальние опционы Колл с мизерной временной стоимостью, что приводило бы или к закрытию позиции в базовом активе с убытком, или простому сидению в бумаге почти без дополнительной прибыли.

Применение подобной стратегии на маржинальных активах, особенно с огромной волатильностью несет в себе более серьезные риски. Давайте взглянем на ценовой график нашего любимого BTC. И представим себе ночной кошмар – пусть мы нарвались на исполнение проданного опциона Пут страйка 45 000 в декабре 2021 года, и в апреле 2022 года из этой позиции не выскочили (надеясь на скорый рост).

И тут наступают все неприятности данной стратегии, которые только могут быть. 45 000 страйка в «доске опционов» уже нет и в помине.

А убыток от простого нахождения в позиции по фьючерсу BTC уже привел бы нас к маржинколлу несколько раз.

Соответственно в какой-то момент бы должны были бы либо закрывать «колесо» с убытком, либо доливать денег на счет и пытаться продавать опционы Колл ниже цены поставки БА (такие продажи само по себе некое искусство, дак еще и вряд ли бы компенсировали падение цены базового актива). И при этом никто вам не даст гарантии что через несколько месяцев BTC нее будет стоить 10 000 USDT.

Так что, если решитесь «покрутить колесо» на фьючерсах, то трезво оценивайте возможные риски такой стратегии и ваши навыки которые позволят этим рискам противостоять.