Популярные заблуждения начинающих инвесторов

Цена акции и деятельность компании — разные реальности

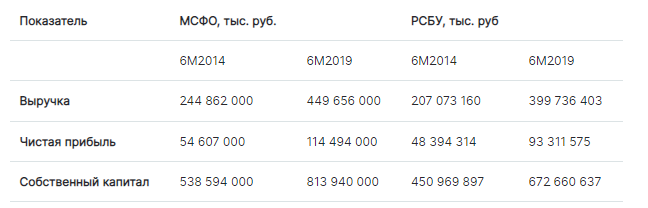

На самом деле экономическое «здоровье» компании и цены акций довольно тесно коррелируют. Однако из-за большой волатильности, присущей российскому фондовому рынку, и корпоративных событий цены акций могут совершать значительные колебания, из-за которых кажется, что ценные бумаги «живут» собственной жизнью. Если речь идёт о небольших отрезках времени, меньше квартала, то, действительно, динамика цены акций может не отражать положения дел в компании. Потому что важные новости, события и отчёты — всё то, что может существенно повлиять на цену, — публикуется не каждый день, а торги, в свою очередь, происходят в ежедневном режиме. Однако если брать больший промежуток времени, скажем, пять лет, то будет очевидно, что прибыль компании и курс акций связаны между собой. Возьмём для примера акции «Татнефти» и посмотрим, какие финансовые показатели были у компании с интервалом 5 лет. Сравним показатели выручки, чистой прибыли и собственного капитала из последней отчётности с теми, которые были по итогам 1 полугодия 2014 года и 1 полугодия 2019

В дополнение к этому посмотрим, сколько дивидендов получили акционеры по итогам 2014, 2018 и за полгода 2019. По итогам 2014 года было выплачено по 10,58 руб. на акцию как обыкновенную, так и привилегированную.

По итогам 2018 года было выплачено по 84,91 руб. на акцию. По итогам полугодия 2019 было выплачено по 40,11 руб. на акцию.

Из таблицы мы видим, что у «Татнефти» выручка и прибыль за последние пять лет выросла примерно в два раза, в то время как собственный капитал вырос примерно в полтора раза. Дивидендный доход акционера вырос примерно в восемь раз. Посмотрим, что произошло с акциями за это время.

Обыкновенные акции с января 2015 года выросли в три раза, привилегированные — более чем в четыре раза. Конечно, если сравнивать рост цены акций только с финансовыми показателями, то можно подумать, что акции сильно переоценены. Однако размер дивиденда увеличился в восемь раз, и в настоящий момент дивидендная доходность составляет примерно 7–8% годовых. С учётом размера дивидендов цена на акции выглядит соответствующей. На отрезке времени в пять лет акции «Татнефти» адекватно отражают состояние дел в компании.

Рассмотрим ещё один пример — «МТС». Для краткости будем рассматривать только отчётность по МСФО за I полугодие 2014 и I полугодие 2019.

Несмотря на рост выручки примерно на 25%, чистая прибыль осталась примерно на том же уровне, а собственный капитал за последние пять лет сильно уменьшился.

По итогам 2014 года акционерам было выплачено примерно по 25,76 руб. на акцию, по итогам 2018 года — 22,58 руб. на акцию, по итогам шести месяцев 2019 собираются выплатить по 8,68 руб. на акцию. В соответствии с действующей дивидендной политикой, в календарном году на одну акцию будет выплачиваться не менее 28 руб. Посмотрим, что происходит с акциями компании.

Формально с января 2015 года акции выросли в полтора раза, но, учитывая обвал в конце 2014 года, какая-то выраженная динамика отсутствует. Незначительный рост связан больше с ростом дивидендных выплат, нежели с развитием компании.

Наше небольшое исследование показало, что и в случае с «МТС» на временном интервале в пять лет цена акций адекватно отражает состояние дел в компании.

Вопреки мнению людей, далёких от биржи и инвестиций, цена на акции и экономика компании тесно связаны между собой. Сложность в том, что из-за высокой волатильности на коротких промежутках времени эта связь не столь явная.

Про облигации и пассивное управление

Не секрет, что в России значительная часть сбережений населения находится на банковских депозитах. И в рамках популяризации инвестиций при помощи фондового рынка предлагается использовать облигации как альтернативу. В качестве сходства с депозитами упоминается, что по облигациям начисляются проценты в виде купонных выплат, а при погашении вы получаете свои вложенные средства в полном объёме. В качестве неоспоримого преимущества указывается возможность продать облигации и не потерять при этом накопленные проценты, в отличие от депозита.

При первом знакомстве с облигациями, особенно на уровне теоретических определений, всё действительно так и есть. Также в большинстве случаев ставка купона выше ставки по банковским депозитам. И облигации намного привлекательнее банковских депозитов на длительных сроках. Однако за такие преимущества приходится платить сложностью в обращении с финансовым инструментом.

Когда вы открываете банковский депозит, то ставка доходности по нему заранее известна и не изменится. Это работает и в том случае, когда банк предлагает депозит с плавающей процентной ставкой, зависящей от срока нахождения денег на вкладе. Ваши действия после открытия депозита — получать процентные выплаты.

С облигациями сложнее. Во-первых, даже если вы заранее узнаете ставку купона по облигации, не факт, что в итоге получится именно такая доходность. О том, почему так происходит, читайте в статье «Переплатить за высокую ставку купона или купить облигации с дисконтом».

Во-вторых, покупка облигаций требует открытия брокерского счёта, а за сделки брокер будет удерживать комиссионные, что снижает доходность ваших вложений. Это особенно заметно на небольших капиталах — менее 50–100 тыс. руб. В некоторых случаях комиссия может достигать таких сумм, что итоговая доходность будет сопоставима с банковским депозитом. Такие накладные расходы также необходимо учитывать при планировании сделок.

В-третьих. Этот пункт частично является следствием первого. Если облигация торгуется на открытом рынке, то её цена подвержена рыночным колебаниям. Размер этих колебаний, конечно, на порядок меньше того, что бывает в акциях, тем не менее они могут повлиять на доходность. Когда вы получаете купонные выплаты, то при определённых обстоятельствах может получиться так, что реинвестирование этих денег в тот же выпуск облигаций будет невыгодным — доходность будет ниже того, что предлагает банк. И вам либо придётся соглашаться на низкую доходность, либо подбирать другой выпуск облигаций. Однако в момент реинвестирования доходность может быть и повышенной по сравнению с первоначальной покупкой облигаций. Также есть облигации с переменным купоном, и в момент покупки не всегда известны ставки последующих купонов. Бывают облигационные выпуски с амортизацией долга, т.е. выплатой части номинала до погашения. Очевидно, если вы не реинвестируете амортизационные выплаты, то это может существенно снизить общую доходность вложений. По этим причинам реинвестирование купонов, получаемых по облигационным выпускам, будет открытым вопросом на протяжении всего периода владения бумагами.

В-четвёртых. Самое главное. Банков не так много, и найти в них информацию по всем предлагаемым условиям вкладов не составит труда и не займёт много времени. Если вы живёте в небольшом городе, то может быть вам будет доступно всего 3–4 банка. Совсем другое дело — облигации. На Московской бирже торгуется свыше 1 500 выпусков. Чтобы сориентироваться в этом многообразии, потребуется время. Особенно, если вы новичок на фондовом рынке и/или делаете это впервые. Мало просто разобраться, какую доходность даёт тот или иной выпуск, нужно выяснить также, насколько велик риск дефолта соответствующего эмитента. Конечно, на первых порах можно ограничиться только ОФЗ, но даже этих облигаций обращается порядка 60 выпусков — все с разными доходностями, ставками купона и сроками погашения.

И последнее. Облигации совершенно не подходят для вложений на сроки менее полугода—года. Из-за особенностей ценообразования, недостатка опыта и брокерских комиссионных может получиться так, что вы изначально купите облигацию с отрицательной доходностью и получите убытки. Да, такое бывает и на российском фондовом рынке. Я лично видел ОФЗ (!), которым до погашения оставалось чуть более месяца, и они торговались по цене 102% от номинала.

Несмотря на заверения, что облигации — это почти как депозит, работа с ними требует особых навыков. Если вы можете положить деньги на банковский вклад и просто получать проценты, с облигациями так сделать не получится. Из-за ценообразования, обилия выпусков, торгующихся на бирже, и особенностей облигаций как таковых, вам постоянно придётся держать руку на пульсе. С другой стороны, грамотный подход к составлению облигационного портфеля и стратегии его сопровождения могут принести доход, значительно превышающий вложения в банковский депозит.

Первоначально опубликовано в «Открытом журнале» 07.11.2019

На этом все. Ставьте лайки, подписывайтесь на канал, делайте репосты в соцсети и вступайте в группу ВКонтакте. Всем удачи! Всё написанное в статье является личным мнением автора и не может быть инвестиционной рекомендацией.

#инвестиции #акции