1999 год стал худшим для Уоррена Баффета за все десятилетие — в то время, как индекс S&P 500 вырос на 20%, цена акций Berkshire Hathaway упала на 20%. Многие тогда начали говорить, что «оракул из Омахи» потерял свое чутье.

Вот что тогда писала о нем пресса:

Berkshire – страховая компания средней руки, содержащая причудливую смесь непонятных активов, включая кондитерские, ларьки с гамбургерами, ювелирные магазины, изготовителя обуви и третьеразрядную энциклопедическую компанию.

Действительно, складывалось мнение, что Уоррен Баффет был стариком, который навсегда отстал от новой интернет-экономики конца 1990-х годов... но чем закончился этот бум доткомов вы знаете. За следующие 3 года акции Berkshire выросли на 29%, в то время как индекс S&P 500 потерял 37% к концу 2002 года.

Почему я решил об этом напомнить? Потому, что даже у одного из лучших финансовых менеджеров всех времен бывают периоды низкой эффективности. Стоимость его акций за последние 40 лет несколько раз снижалась на 30-50%.

Если портфель Уоррена Баффета переживал такие серьезные просадки, то почему вы ожидаете чего-то другого для своего портфеля?

Некоторые классы активов очень плохо работают в краткосрочной перспективе, но на длительном горизонте они способны частично устранить неэффективность вашего портфеля. Что я имею ввиду?

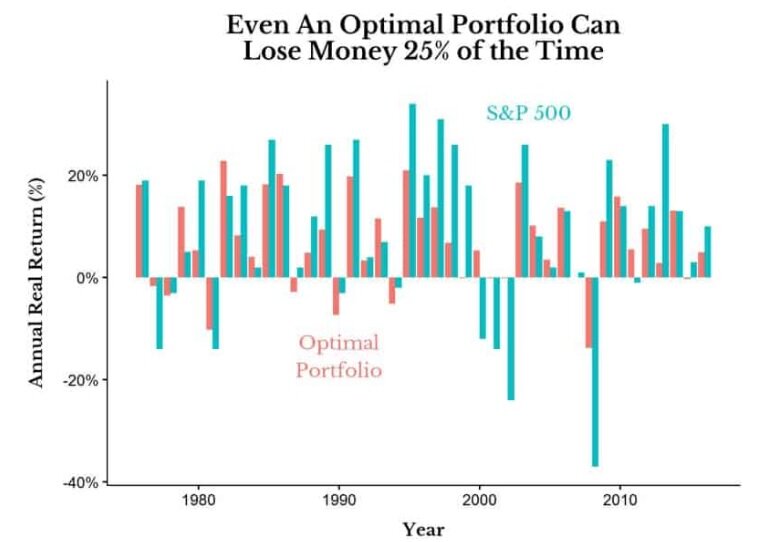

Финансовый эксперт Ник Маджулли на основании данных по рынку США за 1976-2016 годы рассчитал оптимальный портфель, состоящий из 9 классов активов. Он обнаружил, что идеальный по соотношению доходность-риск портфель должен был содержать:

- 34% 10-летних казначейских облигаций;

- 29% пассивный фонд на индекс S&P 500;

- 24% фонд на недвижимость (REIT);

- 10% золото;

- 3% акции развитых рынков, кроме США.

Но не подумайте, что после такого глубокого изучения данных портфель будет показывать невероятную доходность при низком риске. Его реальная доходность — 7% годовых при стандартном отклонении в 9%, при этом один год из четырех он показывал убыток. Для сравнения, индекс S&P 500 за этот период имел реальную доходность 9% годовых при отклонении 16%.

На прикрепленном ниже графике доходность оптимального портфеля обозначена красным, доходность S&P 500 – бирюзовым. Хотя он и уступает эталонному индексу на 2% каждый год, риски этого портфеля намного ниже, о чем свидетельствуют его меньшие годовые убытки и меньшее стандартное отклонение.

Еще более интересен тот факт, что хотя этот оптимальный портфель и содержит всего пять классов активов, каждый год два из них показывали убыток.

Даже когда мы используем исторические данные и составляем, казалось бы, идеальный портфель — в нем все равно будут активы, которые регулярно проигрывают рынку. Фактически, он содержит как минимум один класс активов, который демонстрирует убыток 75% времени.

Если мы видим такой уровень неэффективности отдельных активов, когда мы знаем будущее, то только представьте, что может случиться с вашим портфелем, если мы не знаем будущего.

Некоторые из ваших индивидуальных классов активов будут показывать плохие результаты, и в этом нет ничего необычного. Но если все, чем вы владеете, постоянно растет, то ваши активы слишком коррелируют друг с другом и в случае рыночного краха ваш портфель может сильно пострадать.

Не забывайте, что даже оптимальный портфель может иметь периоды низкой эффективности — это поможет придерживаться выбранного вами курса.

Еще больше статей на тему инвестирования и личных финансов вы найдете в моем телеграмм-канале "Финансовый механизм". Подписывайтесь! :)

Друзья, если статья была вам интересна, то не поленитесь поставить лайк. Так же буду рад вам в комментариях.

Всем спасибо за внимание!