Важно сразу обозначить, что к самому явлению ипотеки я отношусь положительно, однако анализируя рост цен на первичном и вторичном рынках недвижимости и некоторые другие факторы в голове возникает «страшное» слово пузырь.

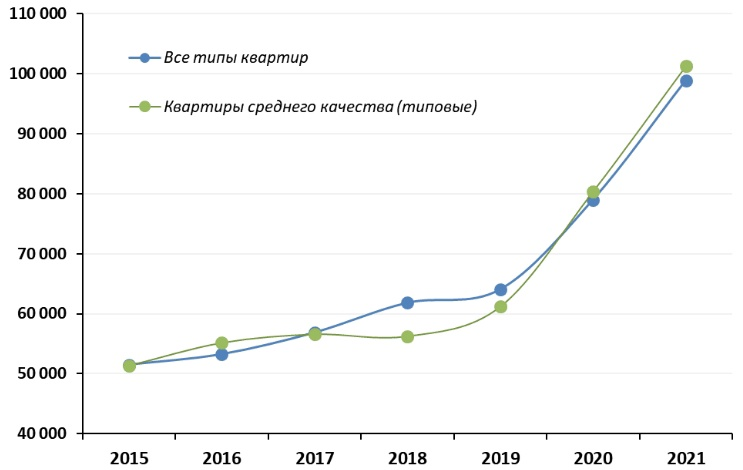

Итак, для начала посмотрим на график роста цен за 1кв. метр за последние 7 лет. Даже учитывая инфляцию и рост доходов населения, повышение цен очевидно.

Связано это в первую очередь с тем, что банки предлагают всё более и более выгодные ипотечные условия, государство даёт населению всё новые и новые ипотечные льготы, а застройщики предлагают выгодные условия приобретения недвижимости. Так же держим в голове, что проценты со вкладов по депозитам в банке даже не покрывают уровень инфляции в стране, да и самим банкам выгоднее ипотечное кредитование, нежели привлечение вкладов на депозит.

Всё вышеперечисленное и стимулирует рост цен на недвижимость. Теперь, что касается моих мыслей на этот счёт. Закредитованность населения огромная, люди берут кредиты, чтобы закрывать другие кредиты, процент населения отдающий на погашение кредитов больше 50% зарплаты, например в республике Калмыкия и Алтайском крае составляет колоссальные 85-90%.

Государственные ипотечные льготы хоть и предлагают выгодные условия кредитования, но как ни странно приводят только к ещё большей закредитованности населения. Получить ипотеку становится всё проще и это сразу отсылает к ипотечному кризису США 2008 года, который впоследствии стал мировым.

Приняв всё это во внимание мы получаем, что при наступлении экономического кризиса, население будет неспособно выплачивать долги по ипотеке, а банки будут продавать заложенную недвижимость по заниженным ценам, чего я собственно с нетерпением жду)

Если у Вас уже есть ипотека и вы способны ее выплачивать это прекрасно, потому что как мы видим недвижимость в перспективе дорожает. Но если вы только думаете над покупкой квартиры в ипотеку или даже не в ипотеку, то как мне кажется мы ещё увидим лучшие цены.