Продолжаем полюбившуюся некоторым подписчикам серию публикаций про управление личными финансами. В наших публикациях мы уже разобрались что такое "управление личными финансами", составили бюджет до конца года придуманной нами семье из города Н и основательно над ним поработали. В своей работе мы уже помогли сохранить нашей семье немаленькие деньги сравнительно их доходов. И сейчас мы подошли уже подготовленными к более долгосрочному планированию.

Начать я рекомендую с самого начала - это поможет составить целостную картину по предлагаемому материалу.

Вот серия уже готовых публикаций:

Возвращаемся к нашим героям Василию и Марии. И начинаем планировать их доходы на ближайшие 5 лет.

Цель этой операции спланировать крупные покупки. В предыдущих материалах мы определили, что наши герои хотят накопить первый взнос на собственное жилье.

Начнем с доходов главы семейства.

Планируем доходы Василия

Возвращаемся к нашему файлу для планирования. Его выложу как и прежде на своем Телеграм канале.

Как и ранее будем планировать постатейно.

1. Заработная плата

Перед началом планирования зафиксируем для себя некоторые допущения. В нашем случае это предполагаемая инфляция - 5% начиная с 2023 года. Эта цифра достаточно условна. Вы можете спланировать для себя любое значение которое считаете правильным. Можете даже взять прогноз от ЦБ в 4% на 2024 год.

При планировании заработной платы важно понимать то, как мы планируем развиваться по карьерной лестнице. Большинство людей, к сожалению этого не планируют никак.

Давайте с примером. Василий работает инженером. У него есть все шансы стать ведущим инженером. Для этого ему необходимо брать на себя максимально сложные проекты и набираться опыта. Чем больше работ у Васили будет в портфолио, тем больше у него будет шансов найти новую работу или вырасти внутри компании. Заработная плата у рядового инженера в городе Н 60000. У ведущего инженера - 80000.

Давайте запланируем через два года смену работы Василию. К этому времени он уже сможет получить достаточно опыта для небольшого карьерного рывка. А до этого времени будем индексировать заработную плату Василия каждый год на 5%. В порядочных компаниях так принято. А если компания непорядочная (таких, к сожалению, очень много на рынке), то было бы неплохо задуматься о смене работодателя. В 2025 году добавим к ней 20000 рублей (конечно же добавив к ней накопившуюся инфляцию).

Отметим также, что Василий старается брать любые подработки сегодня. Они могут быть не всегда по его полному профилю. Но у них есть одно достоинство - это также пополняет его опыт и улучшает навыки. Любые нестандартные задачи этому в помощь.

На подработках Василий зарабатывает 12000 в месяц. До смены работы (или до роста внутри компании) их предлагаю оставить, также индексируя каждый год на 5%. А после поиска новой работы отказаться от половины этих подработок. Наградим Василия за его карьерный скачек. Продавать свое свободное время - не самое перспективное решение на долгие годы.

Планирование заработной платы на длительном периода иногда кажется очень простой задачей, но делая это мы ненароком сравниваем себя с рынком, смотрим насколько достойно оценивается наш труд, сравниваем себя с соответствием требованиям в вакансиях. Кроме того, начинаем очень сильно задумываться о будущем. Т.е. мы даже этим действием выделяем себя среди людей, привыкающих сидеть на одной должности без функционального, зарплатного и карьерного роста годами только лишь потому, что они вошли в некоторую зону комфорта. Вообще "зона комфорта" и "профессиональная деградация" применительно к работе где-то очень близкие понятия. Уважающему себя мужчине должно быть стыдно профессионально деградировать. Но это мое мнение, с которым многие могут не согласиться.

Возвращаемся к цифрам.

2. Премия

Планируем пропорционально заработной плате. Здесь все просто.

3. Подработки

Их мы уже обсудили. До смены работы Василием оставляем полностью индексируя ежегодно. Далее сокращаем в 2 раза.

4. Кэшбеки

Пока мы не начнем больше зарабатывать, не будем больше тратить. Это главное правило на пути к светлому финансовому будущему. Есть даже популистское выражение на эту тему: "Мы богаты на столько, сколько у нас остается денег после совершения всех расходов". Можно зарабатывать миллионы и наращивать кредиты на потребление. А мы только начали отучать наших героев от таких пагубных финансовых привычек.

Пока Василий не поменял работу, индексируем кэшбеки на 5% (пропорционально предполагаемым расходам), в год смены работы добавляем 10%. Пусть с новой должностью в награду Василий получит больше возможности тратить. Главное чтобы повышение было больше, чем индексация расходов - об этом главном принципе не забываем.

5. Проценты на остаток

Планируем с тем же подходом, что и кэшбеки. Только учитываем, что процент будет уже не 8%, как в текущем году, а 5% (примерно в уровне инфляции.

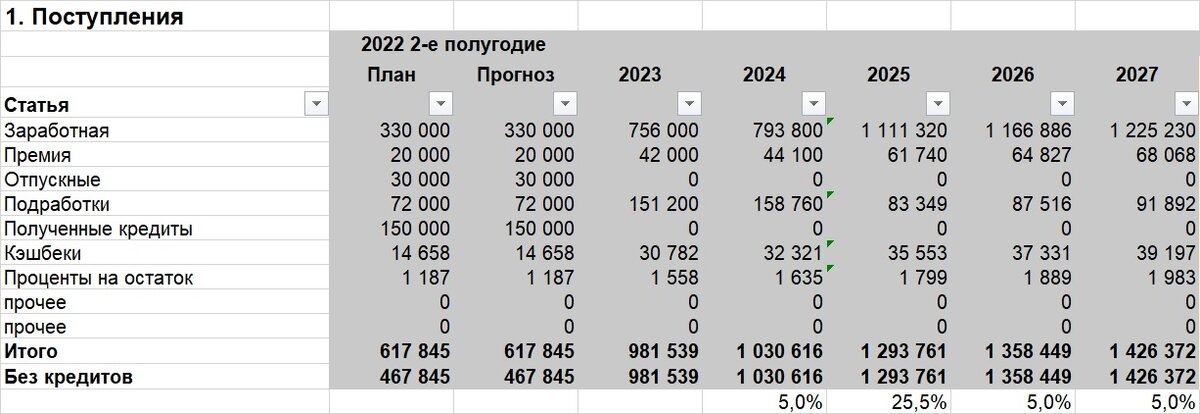

Смотрим что получилось у Василия

Внизу мы посчитали, как за год будут меняться доходы. Это будет нашим пределом в увеличении расходов при будущем их планировании.

Чуть позже мы еще вернемся к доходам Василия. Когда будем планировать накопления (инвестиции) для покупки квартиры.

А в нашей таблице мы за 5 лет вырастили ведущего инженера с очень неплохим доходом для города Н. Теперь Василий каждый раз будет об этом вспоминать при ведении бюджета. Это очень важно - ведь мысли провоцируют наши действия. Придется как минимум соответствовать планируемым показателям в доходе.

Переходим к доходам Марии.

Планируем доходы Марии

1. Заработная плата

Напомню, что Мария работает администратором в торговом центре. Почему бы ей не запланировать карьеру управляющей. В крупных сетях обычно управляющими становятся лучшие администраторы. Да и лучшему администратору найти работу управляющего в более простой компании тоже возможно. Марии просто нужно стать лучшей в своем деле. Это на самом деле очень несложно - важно понимать для чего вы работаете и какой хотите получить результат и не бояться работы. Лично знаю не один пример из разряда "кассир вырос до директора крупного магазина": кассир - старший кассир - администратор - управляющий - вот такой карьерный путь. Но зачастую большинство людей не дают себе шансов даже стать просто хорошим специалистом в на начальной должности, считая что их должность несерьезная и можно особо не напрягаться. "Все равно платят копейки", "кто везет на том и едут", "у меня рабочий день закончился и за переработки мне не доплачивают", "зачем мне лишняя ответственность" - думаю многим знакомы такие аргументы сотрудников на начальных должностях. Эти установки как правило надолго не дают шансов к развитию.

Сейчас заработная плата администратора в городе Н около 35000 рублей если работать в магазине одежды как у Марии. Вот такие небольшие заработные платы. А заработная плата управляющего - около 50000 рублей.

Сделаем расчеты на 5 лет, где через 2 года трудоустроим Марию на новую должность. У нее еще останется целых 2 года для того, чтобы развить в себе необходимые управленческие, технические навыки, и наработать опыт в работе с коллективом продавцов. Это все, что ей требуется чтобы стать управляющим. А дальше или искать момент внутри компании или направить свои усилия на поиск нового места работы.

2. Премия

Пропорционально заработной плате

3. Кэшбеки

Аналогично как планировали у Василия

4. Проценты на остаток

Тоже не меняем подход.

Смотрим результат Марии

Здесь мы тоже вырастили хорошего специалист с неплохой заработной платой. Уверен, Мария сможет соответствовать. Она хоть и "за" мужем, но ей хочется чувствовать себя уверенно.

Еще некоторое отступление. Работа это же не только деньги. Вместе с новыми должностями вырастает уровень нашей ответственности, меняется круг профессионального общения. Это помогает нам развиваться.

Есть множество профессий позволяющих зарабатывать очень хорошие деньги, но лишенные таких преимуществ. Например, мужчине можно уехать работать на Север вахтовым методом и зарабатывать "руками" на уровне руководителя отдела в крупной компании в среднестатистическом городе. Но тогда ему придется искать источники для прогрессирования своего интеллектуального развития вне работы.

Возвращаемся к бюджету.

Смотрим итоговый результат на сводном бюджете

Сложив доходы Марии в Василия в сводном файле получаем:

Большие это цифры для семейного годового бюджета или нет, многие оценят сами. Наверное для Москвы и богатых нефтяных и северных городов это обычные цифры. А для города Н это очень неплохо. Обратите внимание, как сильно может вырасти доход при смене работы. В нашем примере это 29,8% за год. Представляете как это может расширить наши возможности накоплений на покупку квартиры? А кто-то подумает, что сможет купить более дорогой автомобиль, начать покупать более дорогую одежду и отдыхать в более дорогих местах. Такими действиями мы скорее всего будем лишать светлого финансового будущего. А цель наших героев - поскорее переехать в свою собственную квартиру.

Но об этом мы поговорим в следующей публикации когда будем планировать расходы. Там мы выберем выгодный способ накоплений на первый взнос и уже сможем оценить, как быстро мы сможем совершить желаемую покупку жилья.

Напомню, что форму планирования выкладываю в Телеграм.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь на канал.

Telegram: https://t.me/FinanBlogger. Анонсы, важные новости, все статьи, а также информация по моему инвестиционному портфелю в режиме реального времени. Это основная платформа с большим количеством материалов.

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/.

Телетайп: https://teletype.in/@finanblogger