Эта статья является неким логическим продолжением одного моего старинного, но тем не менее эффективного подхода к ДХ волатильности.

Ну и раз уж я «колхозил» ДХ купленной волатильности в стародавние времена, то глупо будет отпираться от того что я не производил артельные сельскохозяйственные работы и с ДХ проданной волатильности.

Припоминаю как меня тогда огорчила мысль о том, что ДХ проданной волатильности несет отрицательный финансовый результат, я даже придумал для себя тогда некое оправдание – «все так плохо потому что я отстаю от рынка, так-как я хеджирую дельту после того как она изменилась, а не до этого». Оно (оправдание это), кстати, помогло мне потом кардинально изменить подход к ДХ проданной волатильности таким образом, что если сегодня я продаю волатильность, то сразу же после получения сигнала от великолепного терминала биржи АЕ о свершении сделки продажи я считаю, что поступивший кредит уже мой весь, но сейчас не об этом.

Придется признаться еще в одном прегрешении моей опционной юности, продавал я тогда, скажем так, не центр, но и не такие дальние дали как один опционный ковбой в последствии.

На тогдашнем своем уровне понимания ДХ купленной/проданной волатильности я интуитивно понимал разницу в подходах примерно на таком уровне – если при ДХ купленной волатильности я соберу больше прибыли при операциях купли продажи с минимально целесообразным шагом, то при ДХ проданной волатильности, для минимизации потерь лучше бы шаг ДХ был большой, но какой, на сколько большой???

Озабоченных гаммой, а тем более вегой при ДХ тогда или было не много и я их не знал, или они искусно маскировались, думая что обнаружили граалиЩе и будут пить из этой чаши в абсолютной тишине и достатке. Но при этом для меня было очевидно, что вместо просто шага цены ДХ проданной волатильности придется как то искать эффективный шаг цены туда/сюда по третьему параметру – волатильности. Но раз три параметра – тогда триангуальное распределение, треугольник Паскаля и прочее.

Посмотрел я на это и понял, что работать будет отлично, но два фактора – первый – что рисовать это каждый шаг ДХ муторно, а делать это все мне придется достаточно часто; и второй – если кто-то поинтересуется у меня что я тут нарисовал только что, то как я ему это объясню простыми словами, вынудили меня достать бритву Оккама и выбора не было – отрезать волатильность.

Эта хирургическая операция привела меня к двухфакторной биноминальной модели.

Это уже даже можно было достаточно просто объяснить любопытным, но рисовать все равно нужно было много и кроме этого каждый раз это биноминальное распределение тоже нужно было или считать, или предполагать. И пришлось мне достать уже шило Оккама и поковырятся в проблеме еще раз.

Решение получилось простейшим, и в этой своей простоте изящным, могло быть повторено любым интересантом без длинных объяснений с моей стороны и по эффективности, как к моему изумлению, оказалось, не сильно отличалось от первых двух вариантов (треугольника Паскаля и биноминальной модели). Кроме того в метафизической сути этой упрощенной модели я заложил архетипы и треугольника и бинома.

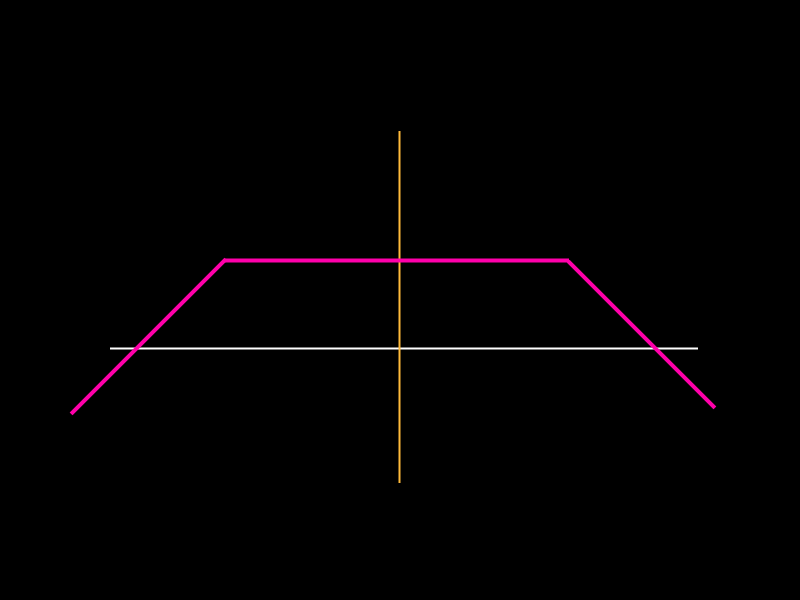

Итак, продаем волатильность, и теперь мы имеем некую «шапочку» прибыли проданной волатильности и ее правую и левую границы. Мы просто делим полученный правой и левой границей диапазон на три равные части и проводим границы этих частей.

При приходе цены БА в одну из этих двух очень просто вычисляемых точек принятия решений, мы производим операцию с БА делая дельту позиции нулевой (близкой к нулевой). Позиция меняет свой вид, но «шапочка» прибыли хоть и перекосилась, но никуда не делась (можно ее уменьшать в зависимости от уже полученного убытка ДХ, а можно и не уменьшать). Мы снова делим диапазон шапочки на три равных части. И как только цена БА приходит в правую или левую новую точку принятия решений опять обнуляем дельту.

Далее действуем именно по этому алгоритму, но не забываем руководствоваться при этом здравым смыслом. Ну и считаем совокупный финансовый результат ДХ.

Вот такое было мое первое простецкое приближение к ДХ проданной волатильности.

Работало, работает и будет работать. Но еще раз обращу ваше внимание - помните, на операциях с БА при ДХ проданной волатильности классические подходы несут некий убыток.