Снижение ключевой ставки и банковских вкладов, встряски на рынке акций снижают возможную доходность и повышают риски инвестирования. Хранить наличку не вариант. Облигации - всем известный, но не самый простой инструмент. Какие есть варианты?

Вы на канале Ю Capital, сегодня посмотрим, какую доходность можно зафиксировать на рынке на горизонте 5-7 лет и разберёмся с нюансами.

Знакомые и клиенты спрашивают, что делать с деньгами и валютой, жалуясь на манипуляции со ставками в банках и высоких рисках инвестирования в акции. Действительно, держатели акций за последний получили глубокий минус. По данным моего опроса, 40% инвесторов имеют просадку портфеля более 26-30% с начала года, а у 10% спад опережает рыночное снижение в 42%. На устойчивые выплаты дивидендов рассчитывать трудно даже от голубых фишек. Банки же с резким мартовским поднятием ключевой ставки задрали ставки по банковским вкладам. Как они манипулируют ставками и снижают нашу доходность расскажу в следующих статьях - подписывайтесь на канал и заходите ко мне в телеграм, чтобы не пропустить.

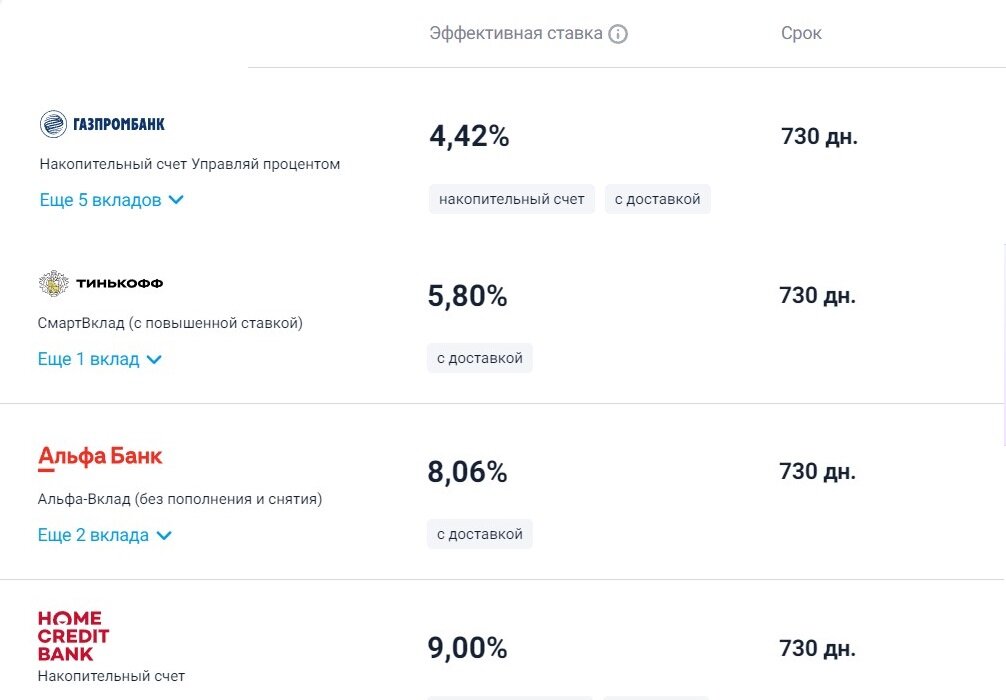

Сегодня по депозитам мы видим такую картину.

Для примера взял некоторую доступную сумму. Зачастую указанная ставка является маркетинговой, т.е. или действует при определённых условиях, или для первых клиентов, или при выплате процентов в конце срока, или при капитализации и т.п. По факту при номинальных 7% тот же #Сбер предлагает фактически всего 3,5%. Вклады с расторжением в любой момент и ежемесячной выплатой процентов трудно найти выше 4%.

Про облигации и нюансы

Дальше без занудства речь об облигациях, как альтернативе с фиксированной доходностью. Их доходность зависит от многих параметров, но та доходность, которую мы видим обычно отличается от той, которую в итоге получаем. Частным инвесторам трудно разобраться. Доходность облигации с купоном 10% и ценой 101% не равна 9% по разным причинам. Приведу пару примеров.

Не сразу понятно, почему доходность 8,96%. Но попробуйте эту инвестицию и посчитайте чистый результат после погашения облигации и... на своём счёте вы увидите совсем другую доходность.

А на этом скриншоте мы видим привлекательные цифры в составе брокерского продукта. Находим облигации, изучаем информацию и даже пересчитываем с пониманием дела - получаем совсем другой результат, на порядок ниже.

Ниже приведу подборку облигаций, по которым на сегодняшний день можно зафиксировать доходность на весь срок близкую к ключевой ставке и даже выше.

Тут мы видим облигацию #Тинкофф с доходностью, отличную от заявленной брокером, а также ряд других с реальной чистой доходностью.

Расчёты сделаны в моём калькуляторе, который учёл текущую цену, накопленный купонный доход, комиссию брокера, уплачиваемые налоги и срок обращения облигации, т.е. все влияющие на результат факторы. Принципиально не учитываю капитализацию купонов, т.к. на небольших суммах на практике это слабо реализуемо. Почему? Потому что сумму полученных купонов невозможно полностью конвертировать в облигации. Опять вмешается изменение цены, комиссия брокера, неокругляемый до цены облигации остаток и пр.

Подборка не является индивидуальной инвестиционной рекомендацией.

Сделаем выводы

При желании на финансовом рынке можно найти ряд адекватных компаний без повышенного риска, на долговых бумагах которого можно зафиксировать доходность выше текущей ключевой ставки. Нормальный диапазон 8,5-15% годовых. Подчеркну - это чистый доход после удержания комиссии, НДФЛ и других нюансов. При этом горизонт инвестирования может быть от 2 до 7 лет. На мой взгляд, не плохо для пассивного инвестирования и тенденции к снижению ставок.

В приведённом примере купоны выплачиваются 2 или 4 раза в год. Но можно сделать подборку, чтобы купонные выплаты приходились на каждый месяц. Тогда можно обеспечить поступление доходов на отдельный счёт (вывод на карту) ежемесячно исходя из подобранной доходности. Неплохо, не правда ли? На горизонте 2 лет это может стать хорошей заменой отменённым дивидендам.

На этом всё. Подписывайтесь на мои каналы по ссылкам выше и не забывайте ставить лайки статье.

Если хотите разобраться в вопросе и самостоятельно подбирать активы, вам нужен детальный калькулятор доходности облигаций и инструкция по его применению, оставляйте комментарий и за 299 руб. я пришлю вам файл на почту. Если же вы хотите подобрать для себя облигационный портфель с заданными параметрами, оставляйте заявку "хочу портфель" в телеграм. Остались вопросы? Пишите!