Что такое Break-Even Interest Rate и как ее рассчитывать.

Периодами на рынке может складываться ситуация, когда не совсем понятно, какого срока облигации стоит покупать. И, например, когда от них стоит избавляться? В этом нам поможет такое понятие, как Break-Even Interest Rate или справедливая ставка доходности.

Итак, как мы знаем из предыдущего урока, что чем дольший срок погашения имеет облигация, тем бОльшую доходность она должна приносить. Однако, как понять, какую из облигаций сейчас выгоднее покупать? Короткую или все же длинную? Для этого нужно сравнить эти две бумаги и рассчитать справедливую ставку доходности, которая подскажет вам насколько должны будут измениться ставки по текущим коротким выпускам после их окончания, чтоб они перекрыли текущую недостаточную доходность.

Давайте рассмотрим на примере, как это делается.

Предположим, что у нас есть 5 летние облигации с доходностью 2% годовых и 10 летние облигации с доходностью 3% годовых. Для того, чтоб рассчитать BEIR нам нужно взять и доходности каждой облигации прибавить 1, а затем возвести это число в степень лет до погашения. Получим: (1 + 0,02) ^ 5 для пятилетней облигации и (1 + 0,03) ^ 10 для 10-летней облигации. Результирующие числа составляют 1,10408 и 1,34392 соответственно. Далее нам нужно разделить результат долгосрочной облигации на результат краткосрочной, где получим 1.21723. И это значение нам нужно будет возвести в степень 1 деленное на разницу в сроках этих облигаций. 1.21723 ^ (1 / (10-5)). Это даст нам значение 1.04010 из которого мы вычитаем 1, умножаем на 100% и получаем, что в 5 летние облигации сейчас будет интереснее инвестировать только в том случае, если через 5 лет доходность новой 5 летней облигации будет бОльше или равна 4,01%. То есть вырастет в 2 раза.

Это означает, что через пять лет вы должны будете купить еще одну пятилетнюю облигацию с доходностью 4,01%, чтобы получить такой же результат, как если бы вы покупали 10-летнюю облигацию сейчас под 3%.

Ситуация 2: Облигации, индексированные на инфляцию

Другая типичная ситуация включает сравнение обычной облигации с облигацией с той же датой погашения, номинал которой автоматически индексируется с учетом инфляции. В этом случае вы рассчитываете безубыточную процентную ставку инфляции, для которой покупка облигаций с индексацией обеспечит большую доходность.

Здесь расчет проще, потому что сроки погашения одинаковы. Возьмите доходность к погашению для каждой облигации и прибавьте к ней одну. Затем разделите полученное значение обычной облигации на значение облигации, индексированной на инфляцию, и вычтите единицу из результата. Окончательный ответ-это безубыточный уровень инфляции.

Опять же, например, предположим, что вы можете выбрать между 10-летними обычными облигациями с выплатой 3% и 10-летними облигациями с индексированной инфляцией с доходностью 1%. Разделите 1,03 на 1,01 и вычтите единицу, и коэффициент безубыточности 1,98% представляет собой среднегодовой уровень инфляции, при котором две облигации будут равны по срокам погашения.

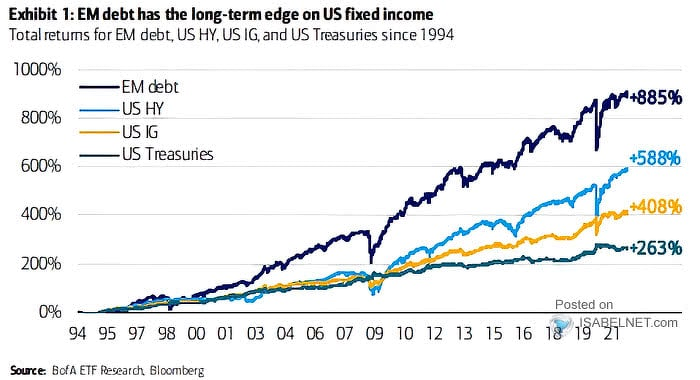

Облигации EM и DM.

В уроке по акциям мы разобрали, что такое компенсируемый и не компенсируемый риск. Это все касается и любого другого класса актива, с которым вы работаете. Чем больше риска присуще этому классу активов, тем на бОльшую компенсацию вы вправе рассчитывать на долгосрочном горизонте. Это же подтверждает и график ниже:

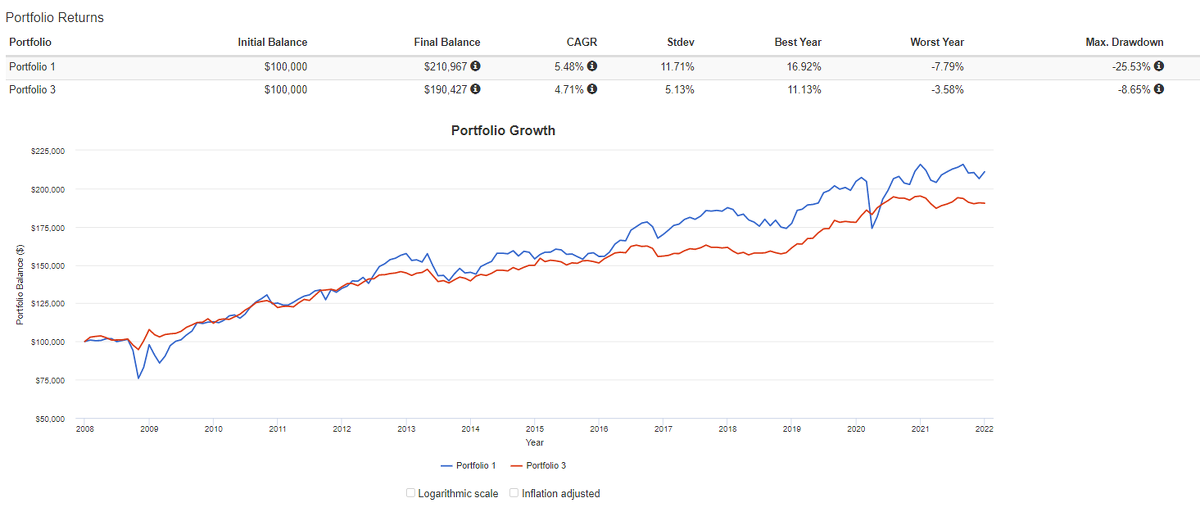

Это история с 1994 года. Это же мы можем подтвердить, прогнав портфели на 100% из EM и IG на portfolio vizualizer.

В данном случае мы ярко наблюдаем эффект рефрейминга! Когда в определнный период времени может показаться, что EM и DM практически равнозначны. Но это не так! Во-первых это связано с тем, что во многих странах EM ставки были низкими, а во-вторых горизонт гораздо короче, что не дало в полной мере реализоваться сложному проценту. НИже можем взяглнуть на абсолютную динамику этих направлений:

Облигации HY и IG.

Как и в случае с EM здесь все также тривиально. Подкласс облгаций инвестиционного рейтинга несет в себе меньше рисков, а соответственно и обладает мЕньшей ожидаемой будущей доходностью. В принципе высокодоходные облигации практически схожы по волатильности с акциями, только значительно уступают им в доходности. Поэтому если их и добавлять, то для этого лучше поджидать момент, скажем так. Не просто тупо сидеь в кеше и ждать, а если вдруг это случится то просто заменить свои облигации инвестиционного уровня на облигации HY. Это может улучшить будущую доходность портфеля. После чего обязательно все вернуть на свои места.