Рынок акций - это пирамида.

Да, а еще казино, когда вы работаете с отдельными акциями. Итак, почему рынок - это пирамида. ПО одной простой причине, что здесь, чтоб получить доход нужно перепродать другому дороже. И так до тех пор, пока не найдется дурак, который не купит последним, заплатив самую высокую цену. Если вы думаете, что сев и проведя анализ, найдете несправедливо оцененную акцию, то не спешите ее покупать, но об этом будет дальше.

Так вот, самым первым уровнем в нашей истории будут выступать основатели, которые инвестируют в свое создание нервы, деньги, знания и т.д. Их задача будет продать своб компанию дороже следующему уровню. Следующий уровень - это венчурные инвестора ранней стадии. Те, которые инвестируют по большому счету еще в идею. На этом этапе основатели уже получили иксы. Дальше, чтоб заработали и венчурные капиталисты теперь им всем вместе нужно продать дороже следующему уровню, а тот следующему. Так мы доходим до стадий Pre-ipo и IPO, где уже серьезные дяденьки будут продавать это физикам. Как думаете, действительно хорошие варианты попадут к вам в руки? Или все же их раздербанят между собой киты?

После IPO игра начинает на бирже и тот, кто заходил ранее теперь может окешиться, но чтоб не сбить цену до нуля придется подогреть интерес публики. Но ведь для этого были всякие разные роуд-шоу и т.д. Об этом на уроке IPO будет подробнее. И так далее с каждой акцией. При чем с условными эплами это тоже работает. Почему все так?

В инвестициях у нас есть 2 варианта. 1 вариант - это индекс, когда вы ставите на развитие целиком и получаете свои закономерные 5-10 годовых естественного роста на длинном горизонте. И 2 вариант, если вас это не устраивает, то нужно заняться перераспределением капитала. А за 1000 лет экономики киты перкрасно научились манипулировать человеческим сознанием и поняли, что пирамиды - это круто. И эту схему можно реализовывать законно у всех под носом. Достаточно только создать необходимый новостной фон, взять действующих героев и вперед. И вот вам пожалуйста - сегодня фейсбук в лидерах, а завтра сыпется на 50%. Перераспределение - это быстрые деньги. Если вы думаете, что сейчас прознали секрет, то проблема с перераспределением заключается еще и в том, что вы там на вершине будете не один (одна). А чем больше и сильнее вы будете становиться, тем больше и сильнее будут становиться ваши соперники. И когда вы проиграете лишь вопрос времени:)

Кто-то может сказать, что покупает отдельные акции, рассчитывая на естественный их рост. Но это глупо, ведь тогда проще купить индекс и тогда точно можно рассчитывать на естественный рост.

Коэффициенты и мультипликаторы.

Я сначала хотел включить в курс разбор коэффициентов, но потом подумал и решил, что это абсолютно бесполезная и бессмысленная затея, которая только может быть. Ведь моя задача дать пользу с точки зрения инвестиций и распределения капитала, а не лудомании. Так вот, как становится понятно из части выше, рынок - это казино и пирамида. А раз казино, то значит здесь работает исключительно теория вероятностей, к которой коэффициенты не имеют абсолютно никакого значения. Просто прикреплю статью, которую писал на канале: https://t.me/investacademy/128...

Если вы думаете, что сейчас сядете, воспользуетесь общедоступными скринерами, будете оценивать общедоступные коэффициенты и формулы и найдете недооцененную компанию, то вероятно вам не место в инвестициях. Почему? Как думаете, миллионы, которые также имеют доступ к этой информации могут быть настолько невнимательными, чтоб упустить это? Особенно тысячи тех, кто обладает куда бОльшими ресурсами и даже своими СМИ? А тут вы сели, посмотрели и вуаля тебе нашли? Не, дело конечно ваше, моя задача просто показать и посадить зерно сомнений.

Давайте просто рассмотрим каковы ваши шансы на успех?

Для этого обратимся к исследовнаию Vanguard. https://www.vanguardinvestment...

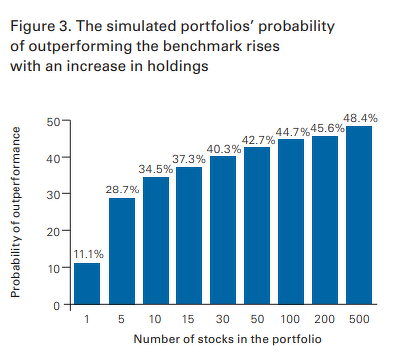

Суть этого исследования — показать, каковы ваши шансы обогнать бенчмарк, если вы работаете с отдельными акциями, и сколько акций необходимо держать в портфеле, чтоб вероятность этого успеха была максимальной. Для этого Vanguard провели исследование и прогнали десятки тысяч разных вариантов на истории. Я же просто опишу выводы.

Первое, что они сделали, так это подтвердили исследование, которое я опубликовал ранее: https://ftg.limited/blog/60-aktsiy-na-dlinnom-gorizonte-ogorchat-ih-vladeltsev. Они провели анализ индекса Russell 3000 с 1987-го по 2017 год и получили схожее распределение, как в исследовании выше: 50% акций показали доход в 7% за 30 лет! Нет, не годовых, а всего. Около 70% акций показали отрицательную реальную доходность за этот период, 11% показали рост выше индекса, и только 5% внесли существенный вклад в рост индекса. Однако сложность в том, что победителей мы видим сейчас, спустя 30 лет, а откатись мы на те же 10 лет назад, мы бы увидели совсем иной список.

После этого были смоделированы различные комбинации портфелей, и полученные результаты сравнили с индексом. На графике ниже можно видеть, какова вероятность получить доход выше рынка в зависимости от количества купленных вами акций. Грубо говоря, если вы купите одну акцию, то вероятность обогнать рынок будет равна 11%, что в принципе неудивительно и соответствует количеству акций, которые так или иначе показали результаты лучше. К тому же с ростом количества бумаг шансы существенно возрастают, потому что растут и шансы на то, что у вас в портфеле будет достаточно победителей. Но, как видите, они никогда не превысят 50%, то есть, покупая отдельные акции, вы работаете с отрицательным мат. ожиданием.

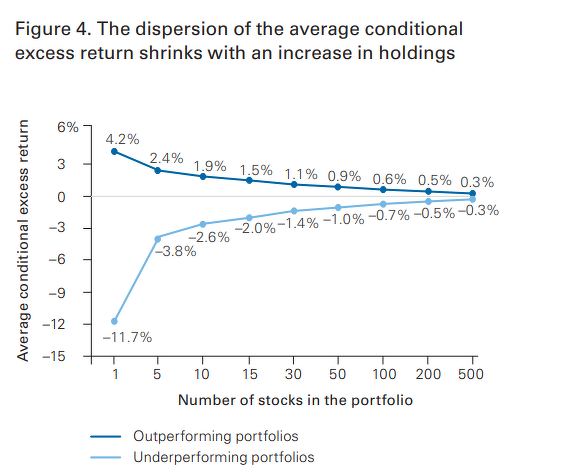

Предлагаю также взглянуть на дисперсию.

Это разброс доходностей каждого портфеля в зависимости от количества бумаг в нем. Другими словами, из сотен тысяч прогонок портфели, состоящие из одной бумаги, оказались бы в диапазоне от –11.7% отставания от бенчмарка до +4,2% его опережения. С ростом количества акций в портфеле эта дисперсия уменьшается. Но куда более интересно то, что при небольшом количестве бумаг дисперсия не только увеличивается, но и становится отрицательной, то есть смещенной в сторону убытка.

Теперь на основе той же статистики посмотрим среднюю ожидаемую избыточную доходность, в простонародье — Альфу, за которую так борются все управляющие.

Как это получается? Мы берем вероятность успеха из нашего первого графика (для портфеля из одной акции это значение равно 11,1%) и умножаем его на верхнюю границу нашей дисперсии для этого портфеля со значением в 4,2%. Дальше берем вероятность неудачи, которая составляет 88,9%, и умножаем на нижнюю границу дисперсии, которая равна –11,7%, получив значение в –9,9%. То есть в среднем портфели, состоящие из одной акции, будут уступать покупке индекса на 9,9% годовых. С ростом количества акций в портфеле это значение существенно снижается, ибо увеличивается шанс, что там появится будущий лидер. Таким образом, из предыдущих графиков можно сделать вывод, что бОльшее количество акций в портфеле существенно уменьшает его дисперсию и значительно увеличивает шансы обогнать индекс. Или, простым языком, диверсификация нужна и улучшает характеристики портфеля!

Предлагаю посмотреть на таблицы ниже.

В таблице А показаны ваши шансы получить доходность выше бенчмарка на 1,2,3 и т.д. процента годовых в зависимости от количества акций в портфеле, а в таблице B — шансы получить доходность на 1,2,3 и т.д. процента годовых ниже бенчмарка. Здесь мы тоже можем наблюдать отрицательную дисперсию, и только при количестве акций в портфеле выше 100 шансы обогнать индекс на 1% годовых и проиграть индексу на 1% практически уравнялись.