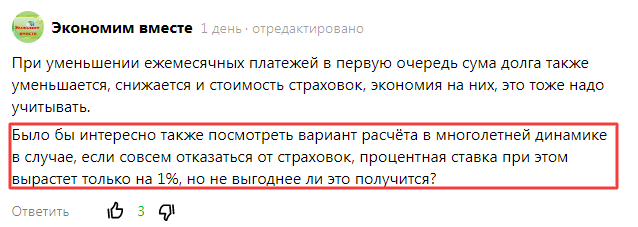

Когда вчера ехал в Липецк, внимательно читал комментарии к новым статьям. Один из них был такой:

Я на него и так ответил, но хотелось бы разобрать чуть более подробно. Поехали.

Итак, у нас одна ипотека, две ежегодные страховки. Одна на жизнь и здоровье, вторая на имущество. От последней отказаться нельзя по закону.

Все потому что ипотека берется на материальный объект. Квартиру. Если вдруг чего случится: заемщик останется без неровных стен от застройщика, а банку тоже будет грустно. Обе стороны потеряют деньги и квадратные метры. Поэтому и придумали такой механизм.

Возникла мысль отказаться от страховки на имущество:

- Не получится.

- Неустойка того не стоит.

- Гоните эту мысль прочь.

С этим разобрались.

А если отказаться от страховки жизни и здоровья?

Тут надо посчитать. Мы это любим.

Логика этой страховки построена уже на заемщике. Стоимость полисов зависит не только от аппетитов аккредитованных компаний. Влияет возраст, пол, сфера деятельности, остаток долга и список включенных рисков.

Теперь к расчетам. Для сложности давайте возьмем неприлично низкую ставку на рынке новостроек в 0.9% и обычный страховой тариф на жизнь и здоровье в 0.45%. По имуществу: 0.25%, также стандартные условия. Не будем уж сильно заморачиваться с изменением возраста и рискованной профессией.

Возьмем срок в 20 лет и минимальный первый взнос в 15%. Что получается по цифрам:

Платим страховки раз в год с первого платежа. Начисляется так: тариф умножается на тело долга. Все.

Посмотрим на стандартную картину такого кредита без досрочных погашений:

В табличке видим только те даты, на которые выпали выплаты страховок.

Чистая переплата и влияние страховок выглядят так:

Нарастающий разрез как раз связан со страховками. Давайте посмотрим в абсолютных цифрах:

Теперь смоделируем ситуацию, когда мы откажемся от оплаты страховки жизни и застройщик с банком нам каким-то чудом нам все согласуют. На практике же подобные программы с низкой ставкой подразумевают все-таки страхование в банке по двум направлениям. Держим это в уме.

Ну да ладно. При нашем отказе банк поднимет ставку на 1%. Зато мы освободили себя от страховки.

Смотрим раз:

Смотрим два:

То есть, при таком раскладе у нас в случае отказа от страховки жизни и здоровья не схлопывается выгода. Сэкономили полмиллиона, а проиграли 657 008₽. Плюс по условиям мы не вносили досрочные платежи. Все на самом деле просто: для банка это всего лишь 1%, а для нашего примера +11%, если считать от исходной ставки.

Хорошо, давайте еще одну проверку сделаем. Что если сэкономленные деньги со страховки жизни и здоровья мы бы вносили в досрочку? Понятно, не все сразу. А именно также раз в год и в таких же величинах как в варианте с двумя страховками.

Ну что, пересчитаем под измененную динамику тела долга:

Даже при таком раскладе вариант с отказом проигрывает. Уже гораздо меньше, и срок на год раньше. Только факт есть факт – оно себя не окупает.

Я понимаю желание сэкономить на величине страховок. Поэтому вспомним простые правила:

- Платим вовремя.

- Меньше тело долга, меньше страховка.

- На свой страх и риск выбираем аккредитованные компании (вашим ипотечным банком) с минимальными страховыми тарифами.

- Копим без нагрузки на бюджет:

Отказ от страховки жизни, пожалуй, оправдан только в редких случаях. Например, у заемщика опасная профессия плюс возраст уже дает о себе знать. Вот тогда и может быть выгоднее просто повысить ставку.

Для нас с вами, обычных заемщиков, лучше всего влиять на величину страховок. Да и мало ли, вдруг пригодится.

Понравился материал? Ставьте лайк!

Да пребудет с вами вычет!