Если вы следите за рынком лабораторной диагностики, то не могли не заметить новости о потенциальной продаже КДЛ, которые сейчас сильно раскручиваются в СМИ, поскольку это достаточно знаковое событие для лабораторной медицины, ведь это будет первый крупный выход финансовых инвесторов из актива (и неважно что Ситилаб выкупал своих же инвесторов или Гемотест – испанцев).

Но история КДЛ примечательна не тем, что компания продается именно сейчас и вовсе не тем, что вокруг этого события сейчас достаточно сильный пиар фон, а тем, что это, кажется, уже пятая попытка собственников выйти из бизнеса, но первая потенциально возможная – и интересно, почему все предыдущие разы были неудачными?

Давайте сперва отправимся в 2012 год, когда Александр Девятков и его партнер Владимир Поляков продали свои доли в компании текущему собственнику UFG, а также CapMan и Европейскому Банку Развития и Реконструкции. Вот это был на нашей памяти первый полноценный и удачный выход собственников медицинского бизнеса. Удивительно, но уже сама сделка оказалась не без особенностей.

Мы думаем, что это не сильно удивит вас, если мы скажем, что по результатам сделки Александру и Владимиру нельзя было заниматься схожим бизнесом на протяжении нескольких лет, то есть нельзя взять и открыть другую конкурирующую лабораторию, перетянуть клиентов, сотрудников и пациентов – это все оговаривается контрактом. Но ведь мы с вами все понимаем, что в России возможности «шире», чем обычно указывают договоре, не так ли? И вот почти сразу же открывается лаборатория СМ-Лаб с офисом в Москве, технологической площадкой в Краснодарском крае и бенифициаром в лице Александра Девяткова, который публично отрицал свое участие, но в кулуарах наоборот его подтверждал. Но мы сегодня не об нарушении корпоративных прав говорим, а о судьбе самой КДЛ.

Какой был размер сделки? Точно информации сейчас уже не найти, но средний диапазон сходился примерно на 1,5 млрд рублей за бизнес с оборотом по результатам 2011 года в 800 миллионов, что уже звучит дорого. Но это оказалось не просто дорого, а супер дорого, поскольку если взглянуть на состав акционеров, состоящих из фондов и банков, связанных с иностранными деньгами, становится понятно, что сделка по факту несла валютный характер, то есть фактически для этих покупателей она была не 1,5 млрд рублей, а 50 миллионов долларов. Понимаете, к чему мы клоним?

К тому, что в 2015 году, компания в долларах просто обесценилась в 2 раза, а фонды, на то и фонды, что живут метриками годовых доходностей и им, по большому счету, плевать, что происходит вокруг, так как у них есть четкое и понятное требование – 5-10% годовых в валюте. Это фактически означает, что бизнес к 2015 году уже должен был стоить не 50 миллионов долларов, а 67 миллионов долларов, чтобы было бы очень легко, если бы курс рубля не ослаб в два раза: то есть в рублях он уже должен был стоить не 1,5 млрд рублей, а 4+ млрд при том, что оборот компании едва достиг 2 млрд рублей.

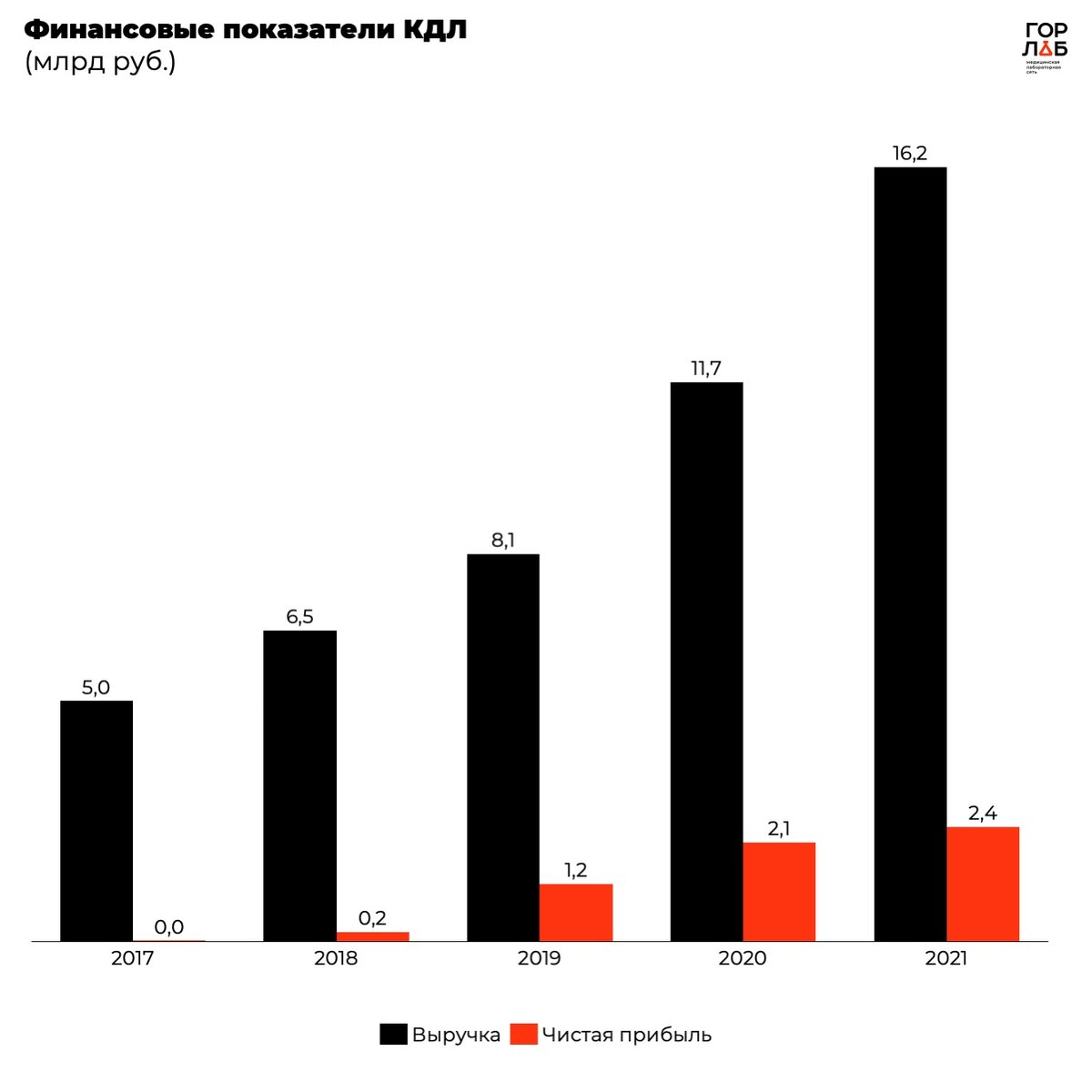

Шли годы, приближался первый горизонт, когда финансовым инвесторам нужно продавать актив – 2017 год. Компания достигла оборотов чуть более 3 млрд рублей, а прибыли особо не видать (то 1 миллион рублей, то 8 – на фоне миллиардных оборотов – понты). Да, такая низкая рентабельность объяснялась отчасти постоянными инвестициями в развитие, так как компания старалась открывать именно собственные офисы, а не франшизы, и во всех крупных городах старалась открывать свои лабораторные технологические площадки.

UFG возглавляет процесс поиска нового покупателя и начинает маркетинг с применением различных стратегий:

- иностранным индустриальным инвесторам продавали КДЛ как крепкий готовый бизнес, который можно купить и сразу занять 3-4 позицию на рынке. С таким предложением коллеги как минимум обращались к европейским лабораториям Eurofins и к японскому фонду Mitsui

- Российским крупным инвесторам показывали возможные синергии с имеющимся бизнесом. В основном эта история «продавалась» АФК Системе (владельцам МЕДСИ), которые как раз в 2017-2019 годах мечтали о своей централизованной лаборатории и не раз пытались купить что-то из лабораторий

- А специально для банков была своя отдельная стратегия, согласно которой не учредители продают компанию, а менеджмент настолько верит в бизнес, что готов взять кредит для того, чтобы выкупить текущих акционеров. Такую стратегию показывали и «старому» банку Открытие, который любил «вписываться» в экстремальные истории, и различным крупным инвестиционным банкирам, кто мог бы привлечь долговое или частное финансирование даже среди частных лиц.

Причём UFG в разное время действовал как сам, так и с привлечением консультантов. На самом деле, стратегии были отличные, желающих купить КДЛ как и сегодня было много. Но была одна проблема - высокая цена за бизнес, который не приносил должных дивидендов. А ведь новому покупателю совершенно без разницы, что UFG и Ко в свою бытность купила бизнес за дешёвые доллары. Поэтому торги особо не сближали позиции продавцов и покупателей и все это затягивалось, отменялось и начиналось заново.

Это почти стало «профессиональным мемом» и как минимум 5 раз в закрытых пабликах и чатах мелькали презентации и новости о том, что КДЛ продался, но эти слухи не подтверждались.

Почему, как нам кажется, сейчас сделка все же состоится?

На то есть как минимум 4 причины:

- На экономику КДЛ прекрасно повлияла пандемия, сделав актив очень привлекательным.

- Сегодня в стране скопилось очень много денег и капитала банков и фондов, в том числе санкционных, которым нужно куда-то вкладывать все эти миллиарды. А как вы понимаете выбор сильно ограничился, а значит и шансы привлечь деньги достаточно велики.

- Западные, британские корни UFG немного все же намекают о том, что это очередной fire-sale, хотя сам фонд это не подтверждает

- Ну как бы 10 лет сидеть в активе финансовый инвестор ну никак не может - это уже бьет по его репутации :)

И, конечно, посмотрите на успехи компании за последние 5 лет. Да, возможно, вклад пандемии сделал свой вклад в последние 2 года, когда компания выросла в два раза, но даже без COVID’a компания наконец-то начала приносить прибыль. Поэтому, как говорится, уходить нужно на пике славы.

И поэтому, как нам кажется, несмотря на огромный долг, который компания взяла в прошлом году на развитие, покупателя они найдут. А нам с вами остаётся запастись чипсами и попкорном и наблюдать.

Пожелаем удачи, команде UFG и КДЛ!

На этом у нас пока все, но это не точно…)

Будьте здоровы!