В семьях, где ведут семейный бюджет, – расходы меньше на 10–20 %.

Если вы пока не завели эту полезную привычку, я вам помогу. Читайте рекомендации.👇

1️⃣ Разграничьте расходы

Все категории должны быть — понятны и четко детализированы. Не должно быть расходов, которые не относились бы к какой-либо статье.

2️⃣ Разбейте расходы

Расходы можно разделить на группы:

— жёсткие (оптимизировать которые не получится – коммунальные платежи, расходы в связи с заболеванием, кредиты);

— средние (питание, образование, дом – поддаются оптимизации);

— мягкими (необязательные покупки, мелкие приятности и поощрения – они должны быть, но злоупотреблять ими нежелательно).

3️⃣ Оптимизируйте каждую группу

Не нужно пытаться урезать сразу все статьи расходов, начинайте постепенно. В идеале вы не должны замечать перераспределения из одной категории в другую.

Здесь каждая семья решает индивидуально. Например, кто-то не ощутит существенной разницы, если выберет более бюджетный отдых, а сэкономленные средства направит на досрочное погашение кредита. Для других это неприемлемо и лучше начать с чего-то другого.

Один из клиентов, когда завел учёт всех доходов-расходов: увидел сколько уходит средств на походы в рестораны и курение сигар, был просто шокирован. Он осознал, что выбрасывает весомую часть бюджета, которую мог инвестировать.

4️⃣ Контроль

Еженедельно и ежемесячно делайте чек-ап бюджета. У вас должна быть внедрена система ведения семейного бюджета, чтобы отслеживать границы затрат. При этом у вас по умолчанию должна соблюдаться положительная дельта (разница между доходами и расходами). И если она становиться отрицательной — нужно исправить ситуацию.

Как планировать личный бюджет:

«Хочу начать инвестировать, но не получается, не могу тратить меньше».

«Хочу начать откладывать сбережения, но не знаю, как правильно распределить деньги».

«А сколько нужно инвестировать, 50 тыс. руб. достаточно?»

Если у вас похожие мысли, то, скорее всего, вы еще не научились планировать бюджет. А ведь учет доходов и расходов, распределение бюджета — это основа, с которой начинают все инвесторы.

Почему важно планировать бюджет:

- Бюджет дисциплинирует и помогает избежать лишних трат. Вы точно знаете, какая сумма выделена на разные статьи расходов.

- Бюджет помогает расставить приоритеты. Отпуск или новый айфон? Такого вопроса не возникнет, если у вас есть цель.

- Базовый принцип планирования бюджета инвестора такой: сначала откладываем/резервируем на инвестиции/сбережения, далее на необходимые расходы (примерно 50%) и только потом на все остальное (хотелки, развлечения).

- С ростом доходов необходимо контролировать долю обязательных расходов. То есть лучше больше инвестировать и вкладывать в свое развитие, чем покупать более дорогие продукты и одежду.

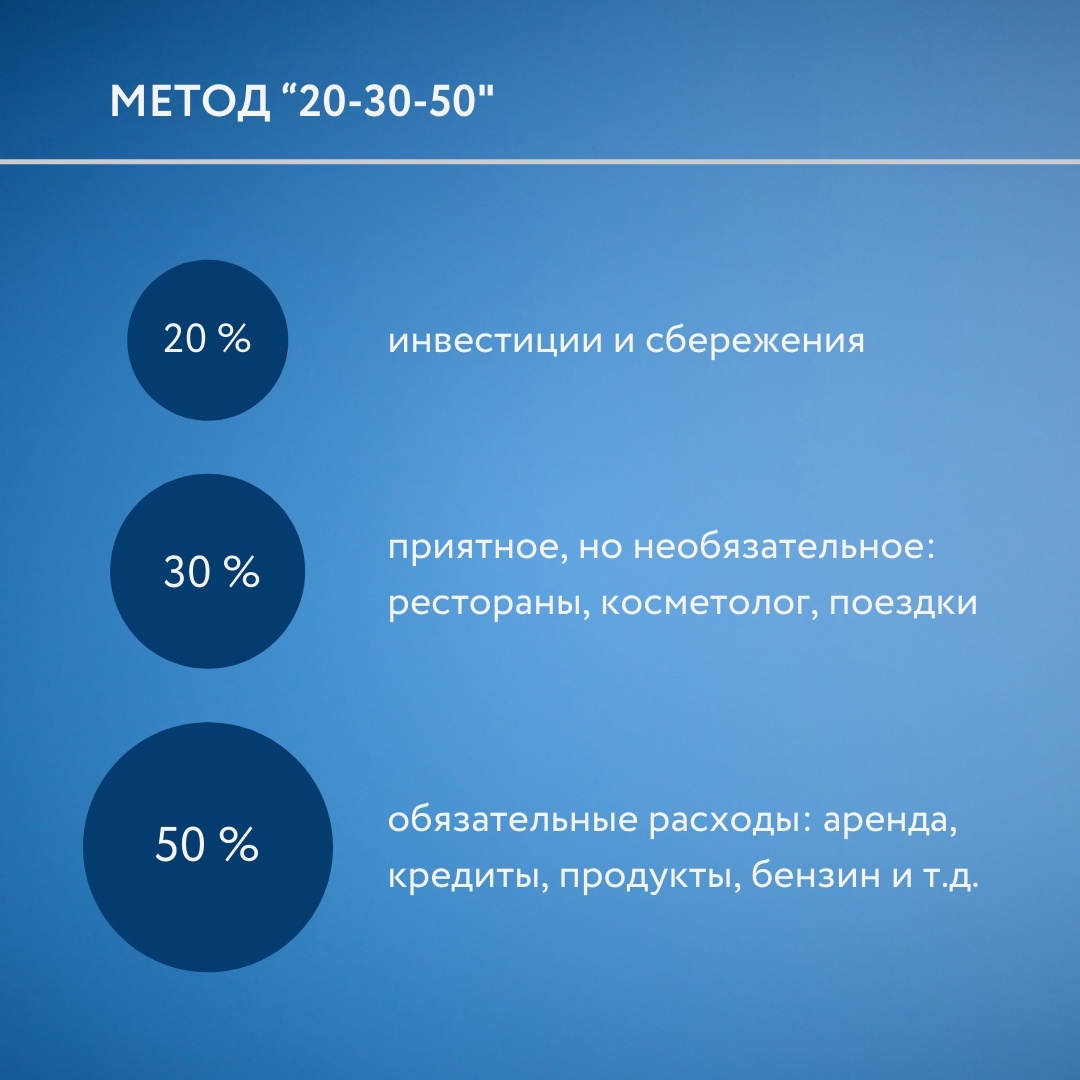

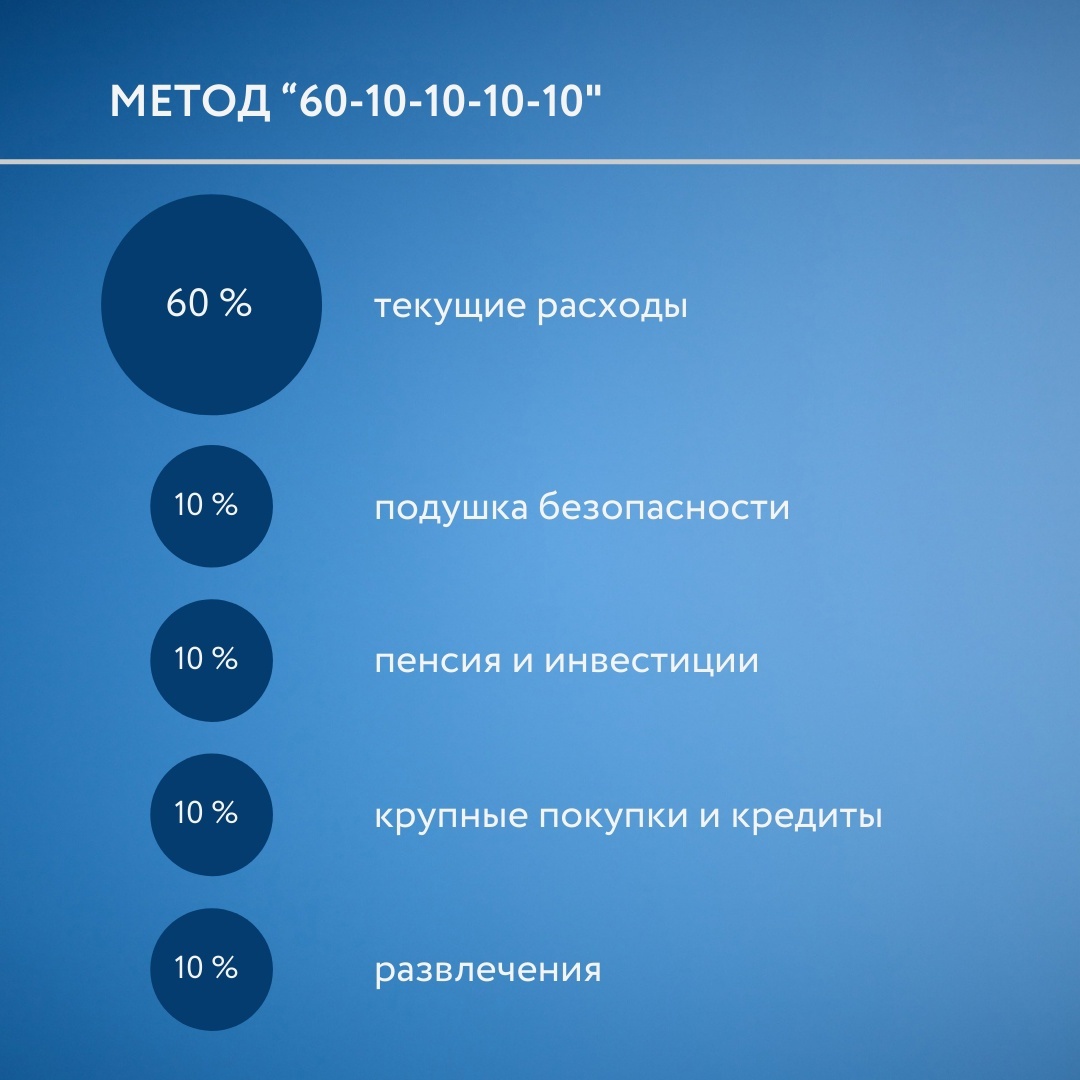

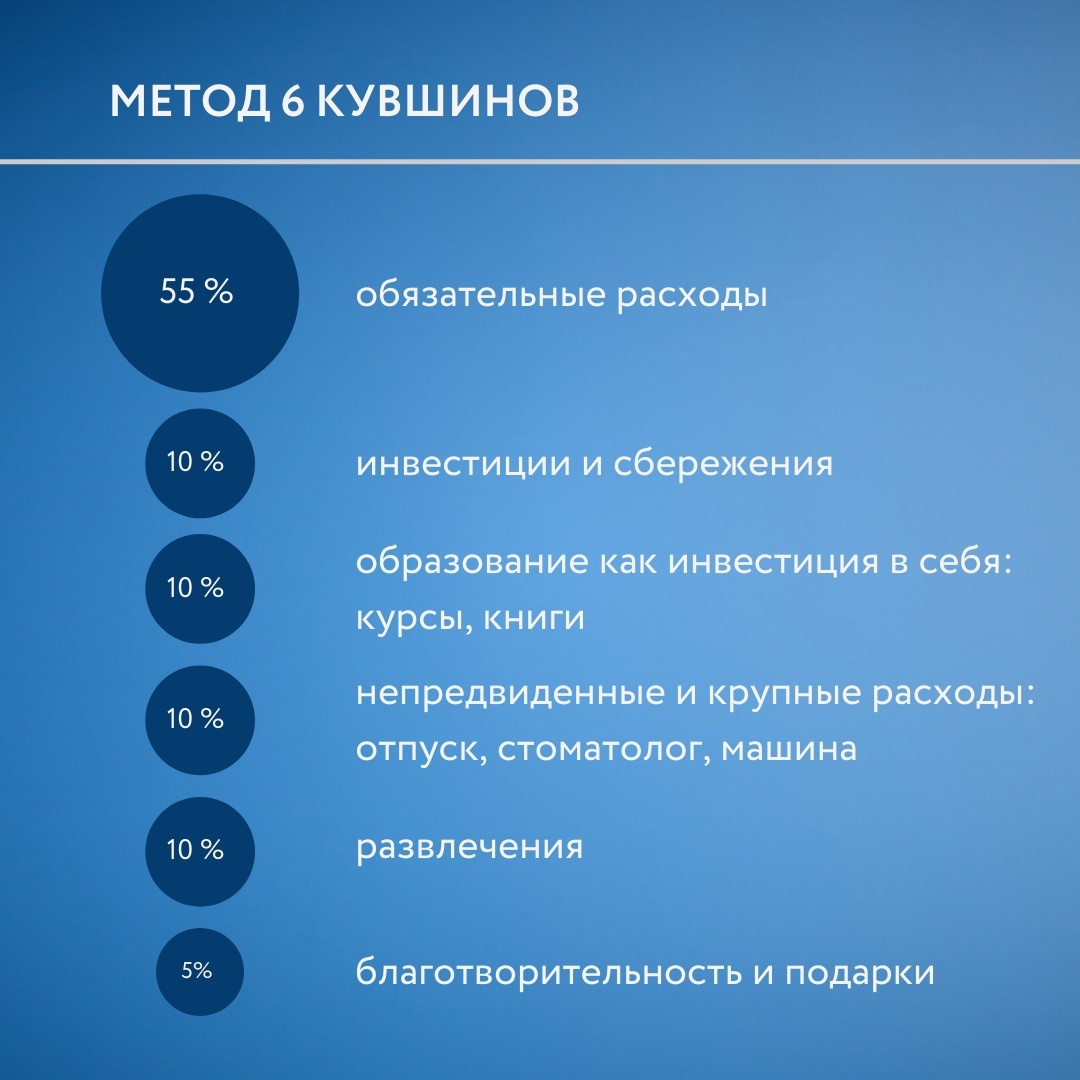

В карточках собрали способы планирования бюджета, чтобы хватало на все.

По последним статистическим данным, 51% российских семей ведет бюджет, однако 32 % делают это «в уме». Хотя для этого есть современные приложения.

Рекомендую три:

☑️CoinKeeper

Можно вести даже бюджет маленькой фирмы.

☑️Alzex Finance

Каждый пользователь ведёт свою учётную запись. Можно выбрать, какие операции с деньгами сделать доступными всем, а какие скрыть. А так же следить за долгами и ставить финансовые цели.

☑️Toshl

Приложение поддерживает почти 200 валют, включая 30 криптовалют, и постоянно обновляет курс. Само импортирует данные из файлов онлайн-банка, напоминает о необходимости внести траты в соответствующие графы.

Больше об инвестициях читайте в моем телеграмм-канале https://t.me/Elkin_info

Если вы хотите понимать свою финансовую ситуацию и понимать как приумножить и создать доход - записывайтесь на консультацию ко мне на сайте https://elkin.consulting/proposal/consultation

Расскажите в комментариях, ведёте ли семейный бюджет и какими приложениями пользуетесь?