Приветствую Вас в моем блоге!

В прошлую пятницу в процессе подготовки статьи по очередным еженедельным закупкам, пришел к решению, что нужно сократить позицию по бумагам Газпрома как минимум в два раза. Но так как в первую очередь продаются первые купленные бумаги, данное действие привело бы к увеличению средней цены.

Затем немного поразмыслив, я решил, что эффективное и выгодное сокращение доли Газпрома в общем семейном портфеле – это продажа позиции целиком с ИИС супруги. Ну и не особо нравятся микроскопические позиции по некоторым эмитентам, которые дублируются в нескольких портфелях. Так я пришел к решению, что ИИС супруги нужно немного перекроить, выполнив ребалансировку портфеля.

На выходных я рассмотрел возможные варианты и составил план действий, к реализации которого я сегодня и приступил.

План ребалансировки портфеля:

Ребалансировку я решил выполнить в два этапа.

Первый этап.

Начать ребалансировку я решил с бумаг нефтяников. Так как на моем ИИС присутствуют достаточно крупные позиции по бумагам Роснефти и Газпромнефти, в первую очередь я решил избавиться от позиций по данным компаниям. К слову, позиции эти были совсем небольшими, зато с бумажной прибылью.

С целью уменьшения налоговой базы, «под нож» попала и небольшая позиция по бумагам ВТБ.

На вырученные средства я решил увеличить позицию по привилегированным акциям Татнефти, которых в портфеле была так же незначительная доля – всего 12 шт. Позиция показывала бумажный убыток, поэтому данные действия направлены на увеличение позиции, а также снижения средней стоимости.

Второй этап.

Вторым этапом будет продажа позиции по Газпрому, которых в портфеле 200 шт. со средней стоимостью 311,50 руб. Я надеюсь, что после вероятного утверждения выплаты промежуточных дивидендов, цена на бумаги Газпрома резко уйдет вверх.

При выплате 51,03 руб. на бумагу, дивидендная доходность в 15% будет достигнута при цене 340,20 руб. В случае снижения ставки ЦБ на очередном заседании 16 сентября до 7-7,5%, доходность очень солидная, в два раза больше ключевой ставки ЦБ.

Для себя установил целевой уровень, от которого начну продажи позиции – 335 руб.

В таком случае бумаги будут проданы с прибылью. Поэтому для уменьшения налоговой базы «под нож» попадут позиции по бумагам Алросы и префам Ленэнерго. Данные позиции тоже достаточно небольшие, на текущий момент их доли составляют по 3%.

Как поступить дальше, на данный момент у меня два возможных варианта:

Первый вариант – докупить префов Татнефти еще 27 шт., доведя общее количество до 70 шт. Оставшуюся сумму поделить в равных долях между префами Сбера и бумагами Лукойла. В теории должно было бы хватить на 250 префов Сбера и 6 бумаг Лукойла. Не нравится то, что в данном случае две эти компании будут занимать в портфеле более 50%.

Второй вариант – так же докупить 27 шт. префов Татнефти, доведя общее количество до 70 шт. Оставшуюся сумму поделить между оставшимися в портфеле компаниями. В данном случае ребалансировка будет более сбалансированной, а доли по каждой компании данного счета не будут превышать 20%.

Так как на текущий момент второй этап ребалансировки «вилами по воде писан», у меня еще достаточно времени для того, чтобы принять решение. Ну а пока поделюсь с Вами вариантами возможного состава портфеля после завершения ребалансировки.

А какой состав портфеля Вам нравится больше? Пишите мнение в комментариях.

Сделки в рамках первого этапа ребалансировки:

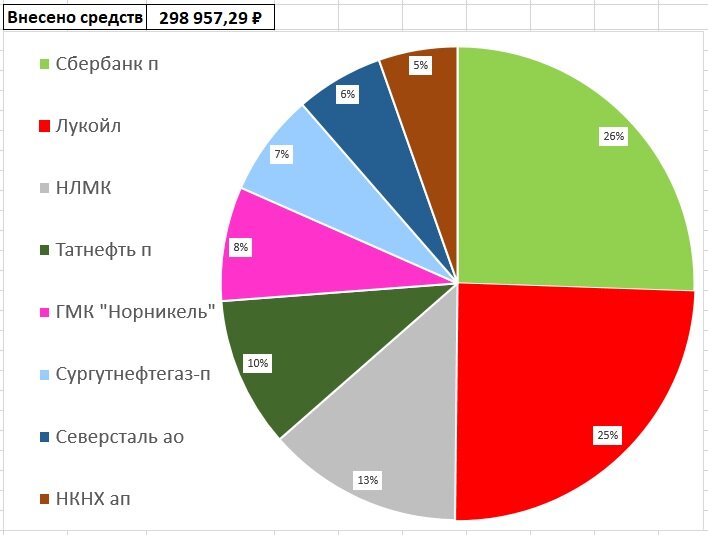

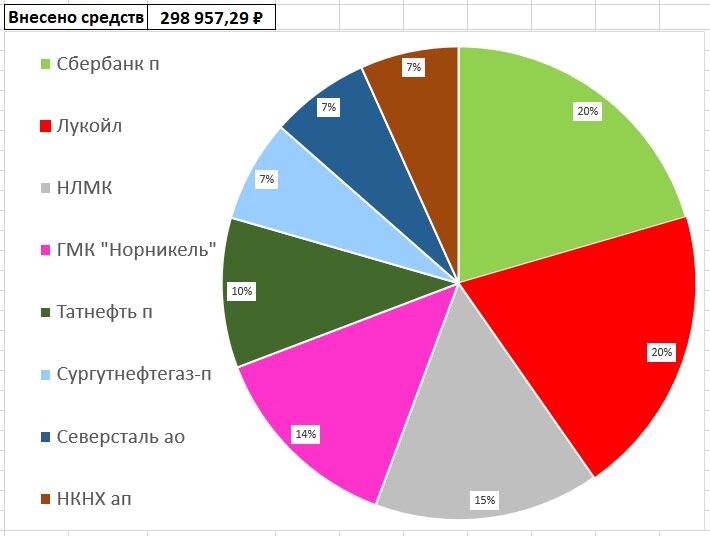

Данный счет не пополнялся с конца февраля текущего года. Общая сумма пополнения по состоянию на 12.09.2022г. все также составляет 298.957,29 рублей.

Первая продажа – 10 лотов (10 акций) Роснефть по цене 376,00 руб. Бумаги проданы с прибылью 910,90 руб.

Вторая продажа – 2 лота (20.000 акций) ВТБ по цене 0,019795 руб. Бумаги проданы с убытком 313,60 руб.

Третья продажа – 20 лотов (20 акций) Газпромнефть по цене 432,10 руб. Бумаги проданы с прибылью 113 руб.

Покупка в портфель – 31 лот (31 акция) Татнефть (прив.) по цене 407,50 руб. Так как бумаги данной компании я не планировал набирать на свой ИИС, в котором и так слишком много компаний нефтяного сектора, а на ИИС супруги болталась небольшая позиция, я решил ее увеличить. Татнефть – это крупная компания, формирующая бюджет Татарстана, поэтому (в теории) не должно быть угроз по выплатам дивидендов. Но все это конечно же не точно, а лишь мое оценочное мнение.

Таким образом, я приступил к ребалансировке портфеля и выполнил первый ее этап. На данный момент уверенности в реализации второго этапа нет, но, на мой взгляд, для этого есть высокие шансы.

По завершению ребалансировки, портфель будет продолжать оставаться «мертвым». Пополнения его не планируются, а до даты возможного закрытия еще чуть больше года. Поэтому будем просто наблюдать за существованием данного счета и ждать его выхода в "зеленую" зону.

Буду рад подпискам, лайкам и обсуждению статей в комментариях. Всем удачных инвестиций!

ОГОВОРКА: Данная статья не несет в себе призывов что-либо куда-либо инвестировать! Не является индивидуальной инвестиционной рекомендацией! Копирование действий автора НЕДОПУСТИМО!

#инвестиции #акции российских компаний #фондовый рынок #дивиденды #деньги #экономика #финансы #финансовая грамотность