В 2022 году форма счёта-фактуры существенно изменилась. Большинство изменений касаются продавцов прослеживаемых товаров, но есть и те, что коснулись всех налогоплательщиков. Расскажем подробнее о том, что изменилось в форме и в правилах составления счёта-фактуры и как заполнить счёт-фактуру на реализацию, работы, услуги, а также при получении аванса.

Форма счёта-фактуры в 2022 году: изменения

Шаблон счёта-фактуры утверждён постановлением Правительства от 26 декабря 2011 года № 1137. В 2022 году действует форма, утверждённая постановлением от 2 апреля 2021 года № 534.

Счёт-фактура форма 2022 скачать

Что изменилось в счёте-фактуре 2022 для всех налогоплательщиков:

- Новая строка 5а. В этой строке указываются реквизиты документа на отгрузку товаров. Вписывать в строку нужно данные того документа, на основании которого составлен счёт-фактура. Это может быть акт выполненных работ, УПД, ТТН и другие. В строке можно указать сразу несколько документов через знак «;».

- Новая графа 1. В ней указывают порядковый номер записи об отгруженных товарах.

- В строке 5а должен быть указан порядковый номер записи и закреплённый за соответствующим товаром отгрузочный документ. Например, если счёт-фактура сводный, то в графе 5а будет несколько порядковых номеров из счёта-фактуры и одна накладная. Пример записи: «№ п/п 1-3 N 35 от 23.03.2022».

- Графу 1б с кодом товара по ТН ВЭД ЕАЭС теперь нельзя оставить пустой. Раньше в правилах заполнения была оговорка, что при отсутствии данных можно было поставить в графе прочерк. Теперь так сделать нельзя, а незаполнение графы может привести к осложнениям.

Что изменилось для продавцов прослеживаемых товаров

Для участников системы прослеживаемости в форме счёта-фактуры появились четыре новые графы.

- Графа 11 «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости». Для операций с прослеживаемыми товарами нужно указать регистрационный номер партии прослеживаемого товара (РНПТ). В других случаях — регистрационный номер декларации.

- Графы 12 и 12а «Количественная единица измерения товара, используемая в целях прослеживаемости». В графе 12 нужно указать код по ОКЕИ, а в графе 12а условное обозначение, например, код 796 для штук (шт.).

- Графа 13 «Количество товара, подлежащего прослеживаемости». Оно указывается в единицах измерения из графы 12а.

Графы 12, 12а и 13 нужно заполнять только в электронном счёте-фактуре по прослеживаемым товарам. В бумажном счёте-фактуре на товары, не подлежащие прослеживаемости, формировать эти графы не обязательно.

- Подстроки к графам 11-13. На товары с одним наименованием, одинаковой единицей измерения и ценой можно заполнить одну строку, даже если они относятся к разным партиям и получили отличающиеся РНПТ. При этом будет составлено несколько подстрок 11-13.

Счета-фактуры выставляются в электронном виде, если они оформлены на продажу прослеживаемых товаров или их покупку для перепродажи. Обмениваться ими необходимо через операторов электронного документооборота.

«Астрал.ЭДО» поможет наладить обмен счетами-фактурами и другими документами с контрагентами, даже если они подключены к другим операторам ЭДО. Запрос на роуминг отправляется напрямую из личного кабинета, настройка передачи документов происходит автоматически.

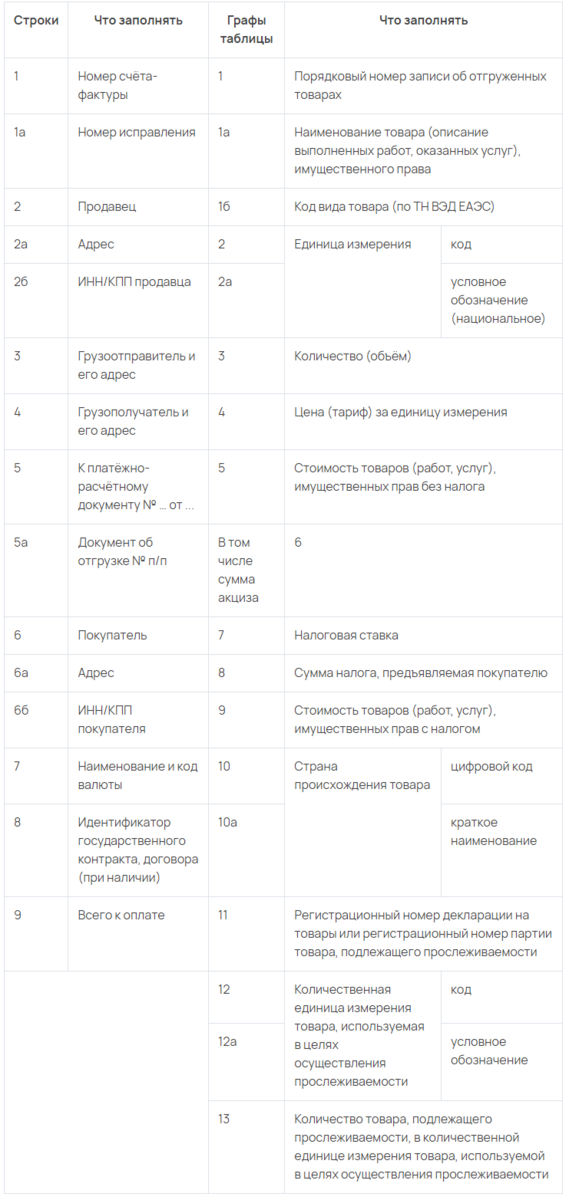

Как заполнить счёт-фактуру по новой форме: таблица

Для удобства в таблице собраны все строки и графы новой формы счёта-фактуры и указания по их заполнению.

В нижней части документа свои подписи оставляют руководитель организации, главный бухгалтер и индивидуальный предприниматель. При наличии доверенности, подписать документ может любое уполномоченное лицо.

Электронный документ должен быть заверен квалифицированной электронной подписью. «Калуга Астрал» предлагает два вида электронных подписей для физических лиц — «Астрал-ЭТ» и «1С-ЭТП». Они подходят для торгов, внутреннего и внешнего ЭДО и для работы на федеральных порталах. Мы обеспечиваем оперативный выпуск и безбумажное продление сертификата, чтобы ваши электронные документы сохраняли свою юридическую силу. Также наши специалисты помогут руководителям организаций и ИП получить электронную подпись в УЦ ФНС «под ключ».

Правила заполнения счетов-фактур в 2022 году при получении аванса

Покупатель может перечислить поставщику полную или частичную предоплату в счёт будущей поставки товаров, оказания услуг или выполнения работ. Сумма, порядок и сроки перечисления зависят от условий договора.

В обычных условиях поставщик должен выставить счёт-фактуру в течение пяти календарных дней после зачисления платежа. Если между зачислением предоплаты и реализацией прошло не более пяти дней, можно обойтись без счёта-фактуры на аванс.

С марта 2022 года благодаря последним разъяснениям Минфина в случае длящегося договора можно оформлять счёт-фактуру не на каждый аванс, а сводно по итогам месяца.

Сводный счёт-фактура на аванс составляется в следующем порядке:

- поставщик составляет список авансов покупателя, полученных в течение месяца;

- из списка исключаются платежи, по которым уже завершена поставка;

- оставшиеся авансы отражают в сводном счёте-фактуре. Его необходимо составить в течение 5 календарных дней после окончания отчётного месяца.

Как заполнить счёт-фактуру на аванс:

- Указать дату составления и номер документа. Порядок нумерации простых и авансовых фактур определяет сам поставщик. Можно назначать номера в рамках единой нумерации или каким-то образом выделять авансовые фактуры.

- Указать названия, ИНН и КПП продавца и покупателя. Если покупатель — ИП, то указывают фамилию, имя, отчество и ИНН без КПП.

- Внести реквизиты зачисленного платежа: номер и дату платёжки. В поле 5 сводного счёта-фактуры указываются реквизиты всех платежей.

- В табличной части необходимо чётко указать, за что клиент произвёл предоплату: название товара, работы или услуги с числовыми показателями: количество, цена, общая стоимость. Здесь же отражают сумму НДС.

Новые графы и строки — графу 1 и строку 5а, а также графы 12, 12а и 13 в счёте-фактуре на аванс заполнять не надо.

Корректировочный счёт-фактура

Изменения в форме корректировочного счёта-фактуры аналогичны тем, что произошли в форме основного счёта.

В форму корректировочного счёта добавлены графы 11-13. Они заполняются так же, как в первичном счёте, но в графе 13 указывается разница между количеством отгруженных товаров до и после корректировки.

Кроме того, добавлены графы 10 и 10а с кодом и названием страны происхождения товаров. Если их оставили пустыми в исходном счёте-фактуре, то и в корректировочном они не заполняются.

Как заполнить счёт-фактуру на реализацию

Правила заполнения счёта-фактуры утверждены постановлением Правительства от 26 декабря 2011 года № 1137. Документ должен содержать следующие реквизиты:

- порядковый номер и дату составления;

- сведения о продавце;

- сведения о грузоотправителе и грузополучателе, если отгрузили товары;

- реквизиты документов на оплату, если оплата прошла до реализации;

- сведения о покупателе;

- наименование и код валюты;

- сведения о госконтракте, при наличии;

- наименование и коды реализованных товаров, работ, услуг, имущественных прав;

- количество и стоимость товаров;

- сведения об импортных товарах.

Иногда, чтобы указать всю необходимую информацию, счёт-фактуру составляют на нескольких листах. В таком случае реквизиты «Руководитель организации» и «Главный бухгалтер» проставляют только на последнем листе. Все страницы документа должны быть пронумерованы.

Как заполнить счёт-фактуру на работы, услуги

При формировании счёта-фактуры на выполненные работы либо оказанные услуги следует учитывать особенности при заполнении отдельных строк и граф.

Строки 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» заполняют только при отгрузке товаров. В счетах-фактурах на работы или услуги в них проставляют прочерки.

В графе 1а «Описание выполненных работ и оказанных услуг» указывают, какие именно услуги или работы были выполнены. Описание должно быть таким, чтобы при проверке можно было правильно идентифицировать работы, услуги.

В графах 1б «Код товара», 10-10а «Страна происхождения товара» и 11-13 ставят прочерки.

В графах 2, 2а, 3 и 4 проставляют единицы измерения и количество, если:

- у работ, услуг есть цена за единицу измерения — например, в договоре прописана почасовая цена консультационных услуг;

- единица измерения есть в разделе 1 или 2 ОКЕИ.

Если сведений для заполнения этих граф нет, ставят прочерки. Другие строки и графы счёта-фактуры заполняются в общем порядке.

Что изменится в правилах выставления электронных счетов-фактур с 1 октября 2022 года

Минфин России приказом от 28 апреля 2022 года № 64н дополнил порядок новыми правилами в отношении счетов-фактур, которые выставляют поставщики по госзакупкам. С 1 октября 2022 года электронные счета-фактуры по госзакупкам будут выставлять и принимать только через ЕИС. Кроме того, такие счета-фактуры нельзя будет шифровать.

По новым правилам датой выставления электронного счёта-фактуры в ЕИС будет считаться дата направления его заказчику. А датой получения — фактический день получения документа в ЕИС.

Кроме того, до 1 января 2023 года операторы ЭДО могут не сообщать в ФНС сведения о подключившихся к системе документооборота поставщиках и заказчиках, если они обмениваются электронными счетами-фактурами по 44-ФЗ.