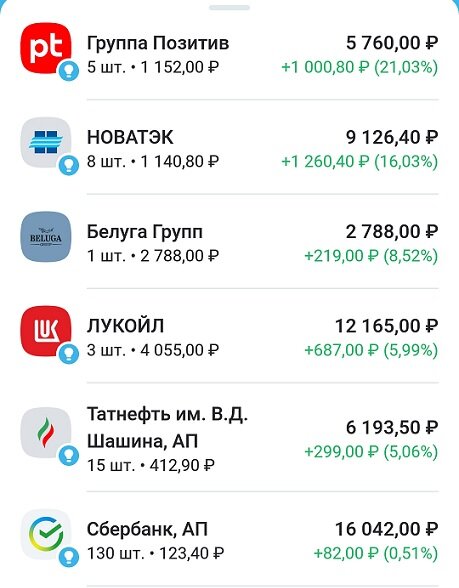

С момента моих прошлых покупок прошло две недели, а значит пришла пора очередного пополнения брокерского счета на 15 тысяч рублей. Вот так выглядит мой портфель утром 26 августа:

Лидерами по доходности остаются компании, представляющие сферу информационных технологий — Яндекс и Позитив, к которым подтянулись Новатэк и РусАгро. Две недели назад глубоким аутсайдером был ММК, сейчас же бумажный убыток по нему составляет чуть более 4%.

Рынок с момента моих прошлых покупок вырос — раньше такое движение объяснили бы растущими ценами на нефть, но сейчас такая связь не столь очевидна. Рубль тоже все никак не ослабнет, чем продолжает давить на наших экспортеров — нефтяников, металлургов и даже сельхозпроизводителей. Откуда тогда взялся рост рынка?

На мой взгляд, этому способствовало несколько факторов:

- хорошая корпоративная отчетность некоторых компаний — те же Ozon и Positive показали отличный рост всех основных показателей;

- позитивные дивидендные истории от ФосАгро, Татнефти, Роснефти и других эмитентов;

- низкая доходность депозитов и облигаций и прогноз будущего снижения ключевой ставки ЦБ.

Нельзя сказать, что это вернуло доверие к российскому рынку, но такие положительные моменты после нескольких месяцев негатива очень важны для психологии инвесторов. Да и хорошие отчеты показывают, что экономика страны не рухнула, а некоторые компании даже в сложных условиях продолжат развиваться.

Не уронила наш рынок и начавшаяся расконвертация депозитарных расписок — все же она будет растянута по времени и на разных эмитентах скажется по-разному. И далеко не факт, что нерезиденты из дружественных стран обязательно будут продавать свои акции — один из саудовских принцев весной вложил в наши голубые фишки полмиллиарда долларов явно не для их последующей продажи.

Самым важным корпоративным событием для моего портфеля стала публикация отчетности компанией Positive Technologies за первое полугодие 2022 года:

- выручка увеличилась на 78% г/г и составила 3,5 млрд рублей;

- объем продаж вырос на 72% г/г до 3,1 млрд рублей;

- валовая прибыль компании выросла на 77% г/г;

- EBITDA показала рост в 4,4 раза г/г до 685 рублей;

- чистая прибыль составила 381 миллион рублей по сравнению с убытком годом ранее;

- количество крупных корпоративных клиентов выросло на 43%.

Финансовый директор компании заявила следующее:

Сильные финансовые результаты первого полугодия подтверждают, что несмотря на активный рост, бизнес Positive Technologies становится все более эффективным. Мы подтверждаем наш курс на выполнение ранее объявленных финансовых ориентиров по итогам 2022 года.

Глядя на текущую отчетность, с ней сложно не согласиться. Помимо показателей бизнеса компании, отдельно стоит отметить и позитивный настрой в общении с инвесторами, что бросается в глаза во время презентаций и пресс-релизов.

С июля Positive повысил цены на свои продукты на 30%, но вряд ли это приведет к оттоку клиентов — 80% из них составляет крупный бизнес, которому трудно перестроить свою систему безопасности и уйти к конкурентам. Да и конкурентов в сегменте корпоративной защиты на российском рынке практически нет.

По прогнозам экспертов, российский рынок кибербезопасности предположительно вырастет со 186 млрд. рублей в 2021 году до 470 млрд. рублей в 2025 году. Разумеется, в связи с переходом российских компаний на отечественные разработки в этой сфере, львиную долю рынка получит именно Positive.

Если же говорить о дивидендах, которые всегда волнуют российского инвестора, то компания продолжит свою политику выплачивать не менее 50% от чистой прибыли.

И продолжая тему дивидендов — Совет Директоров Татнефти рекомендовал выплатить 32,71 рубля на каждый тип акций в качестве дивидендов за I полугодие 2022 года. Окончательное решение будет принято на собрании акционеров 22 сентября, но я почти на 100% уверен, что неприятных сюрпризов не будет.

Еще одна важная новость пришла от Яндекса — в результате обмена активами, компания лишится сервисов «Новости» и «Дзен», но получит взамен службу доставки Delivery Club. Вот как прокомментировала это решение сама компания:

Это составные части одного стратегического решения — выйти из медийно-вещательных активов и продолжать фокусироваться на том, что мы умеем делать лучше всего — на поиске, технологиях и городских сервисах. В них мы видим большой потенциал и возможность принести людям максимальную пользу.

Действительно, направление «сервисов для жизни» у нас в стране еще только формируется, и важно не проиграть этот рынок на начальной стадии. Конкуренция в сфере достаточно серьезная, и приобретение Delivery Club позволит Яндексу укрепить позиции в этом быстрорастущем сегменте.

На этой неделе я решил включить еще одну компанию в свой портфель — мой выбор пал на Русскую Аквакультуру, обладающую полным циклом товарного выращивания красной рыбы.

В 2021 году иностранные поставщики занимали около 70% российского рынка красной рыбы, но в этом году в связи с санкциями и проблемами с логистикой импорт сократился на 35% г/г. На этом фоне главным бенефициаром ухода иностранцев должна стать Русская Аквакультура, являющаяся лидером сегмента в России.

Последние 5 лет среднегодовой темп роста выручки компании составлял более 30% в год, а благодаря уходу конкурентов, можно и дальше рассчитывать на высокие темпы роста бизнеса.

Промышленное выращивание лосося в России появилось совсем недавно, поэтому собственной генетики для производства малька (смолта) пока нет. Но Аквакультура нашла выход — она приобрела два завода в Норвегии, что позволило ей перенять технологии и опыт норвежских специалистов.

Сейчас компания строит в Мурманской области крупный смолтовый завод, который обезопасит ее от возможных санкций со стороны Норвегии. В 2024 году он должен быть завершен — тогда Аквакультура выйдет на полный цикл, который будет независим от импорта.

Но в этой отрасли есть и специфические риски — болезни, колебания температуры воды и нападения хищников могут привести к серьезным потерям. В 2015 году компания из-за инфекции потеряла почти всего лосося и была вынуждена продать свой бизнес по дистрибуции морепродуктов, но с тех пор Аквакультура страхует подобные риски.

Перехожу к покупкам:

- Новатэк — 2 акции по 1145,8 рублей;

- Сбербанк П — 20 акций по 123,52 рубля;

- Татнефть П — 5 акций по 413,6 рублей;

- АФК система — 100 акций по 14,43 рублей;

- ПИК — 2 акции по 713,2 рублей;

- Сегежа — 100 акций по 7,83 рублей;

- РусАгро — 1 акция по 905 рублей;

- Яндекс — 1 акция по 2111 рублей;

- Русская Аквакультура — 3 акции по 603,5 рублей.

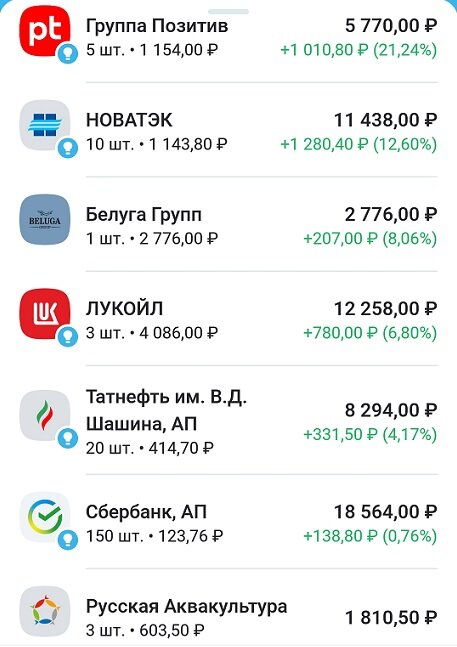

Пришлось добавить 310 рублей — вот что значит растущий рынок. Так выглядит мой портфель после этих покупок:

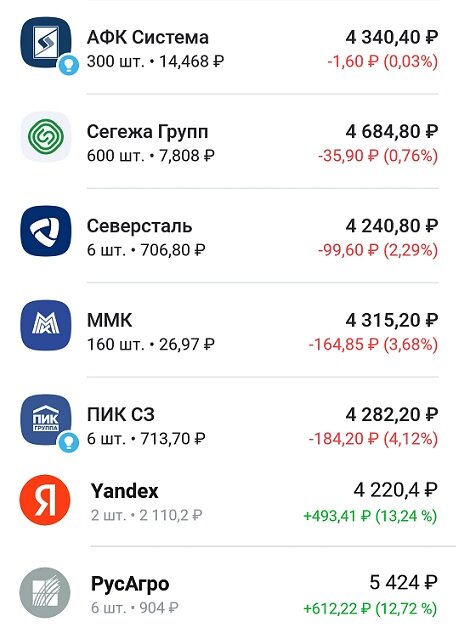

Сбербанк (20%), Лукойл (13%), Новатэк (12%) и Татнефть (9%) - крупнейшие доли в портфеле, доля остальных компаний колеблется от 2% до 6%:

Следующая покупка будет 9 сентября, надеюсь, цены на активы слегка снизятся :)