Чем оборачивается политика Федеральной Резервной Системы для экономики США и почему термин «мягкая посадка» неуместен в текущих условиях?

«Центральным банкам придется погрузить экономику в глубокую рецессию, если они действительно хотят подавить сегодняшнюю инфляцию — или жить с еще большей инфляцией» Исследовательский институт Блэкрока — август 2022

Очень «сильный» отчет по рынку труда и первые предварительные признаки замедления инфляции вернули эйфорию 2021-го года на рынки: спреды по мусорным облигациям быстро сокращаются, цены акций взлетают до небес, и даже инвестиции в Турцию (!) теперь считаются гораздо безопаснее (хоть и реальные процентные ставки всего-то -60% 😂).

Поведение рынка как в условиях растущей экономики и низкой инфляции...

Кажется, что в инвестиционном мире все хорошо. Однако это не так. Рыночная интерпретация «мягкой посадки» совершенно неуместна в текущей экономической ситуации. Почему? Давайте разбираться.

Действительно ли Федеральная Резервная Система (ФРС) совершила знаменитую мягкую посадку?

На данном этапе, очевидно, нет. Тщательный анализ последних отчетов по рынку труда и индексу потребительских цен (ИПЦ) показал, что «мягкая посадка» не коррелирует со степенью совокупного слабого спроса, спровоцированного жесткими финансовыми условиями. Действия ФРС, конечно, помогут замедлить инфляцию, но это дорого обойдется экономическому росту. Давайте разберемся, почему.

«Рынок труда очень силен!»

Такие заголовки можно встретить в американских СМИ. Но так ли это?

Хорошая новость: все потерянные в пандемию рабочие места восстановлены (и даже больше!). Интересно, что оценки темпов создания рабочих мест, необходимых для поддержания стабильного уровня безработицы, с учетом демографии США составляют 100 000 в месяц. Для сравнения, по данным последнего отчета о вакансиях, Соединенные Штаты прибавили более 500 тысяч! Отлично, правда? Что ж, давайте копнем глубже.

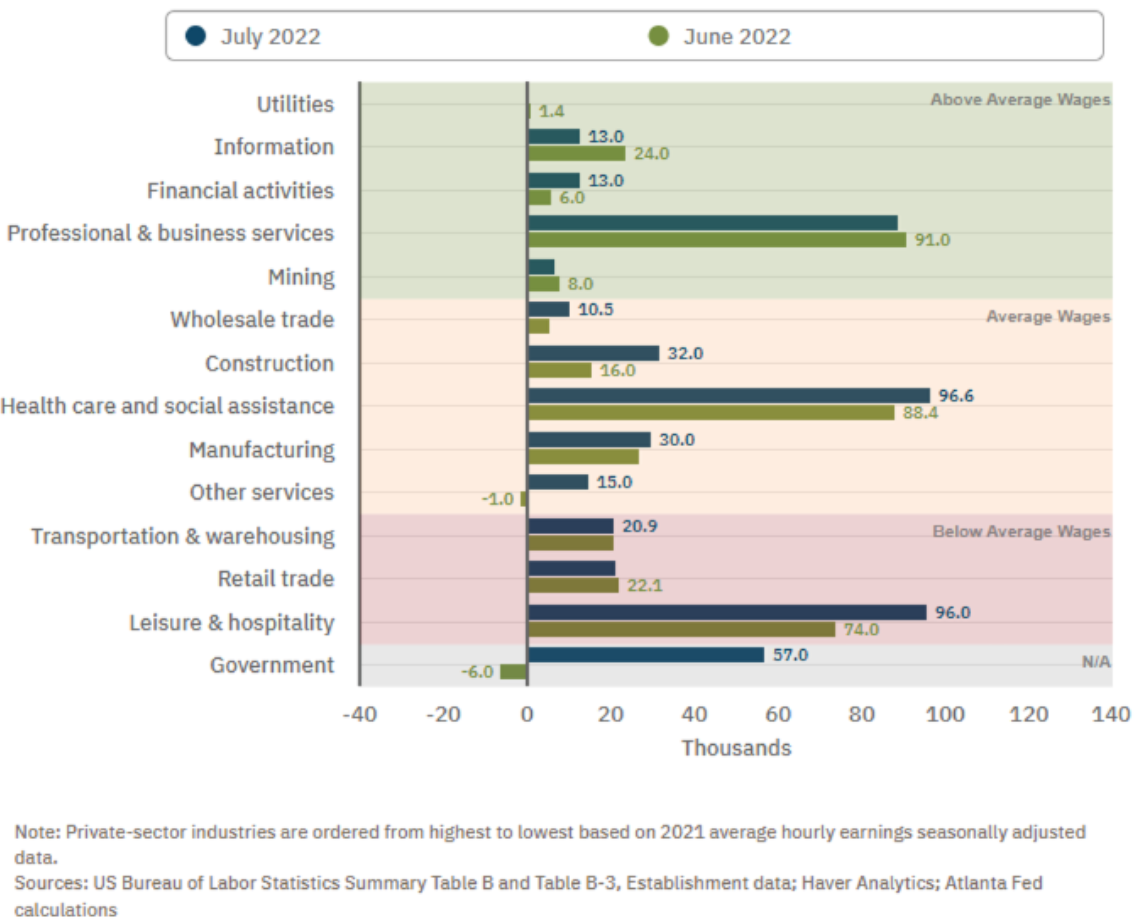

По сравнению с июнем, сектор, создавший больше всего рабочих мест, оказался… Правительством?! 🤔

В очень сильной, стабильно растущей экономике на первом месте можно ожидать создание рабочих мест в частном секторе. Нельзя сказать, что в других отраслях нет положительной динамики, но прирост государственных рабочих мест в статистике сильно выделяется.

При этом данные опроса домохозяйств (Household Survey) были значительно слабее, чем отчет Бюро статистики труда (Non-Farm Payrolls Report). На это стоит обратить внимание, т.к. в опросе BLS есть две интересные (и очень важные) особенности:

- множество рабочих мест подсчитываются так, как если бы было создано несколько рабочих мест.

- статистическая методология для чистого количества открытых/закрытых предприятий была изменена после пандемии, что может привести к очень нестабильным результатам.

Опрос домохозяйств в свою очередь правильно учитывает наличие нескольких рабочих мест и показывает, насколько с марта уменьшилось количество занятых полный и неполный рабочий день, а число лиц, имеющих несколько рабочих мест, продолжает расти.

Однако исследование BLS сообщило о более 300 000 чистых новых (!) бизнес-открытий в июле. Вероятно, такое огромное число — результат новой статистической методологии (ссылка для более подробной информации), а не лежащих в основе бизнес-открытий. Оно же и способствовало положительному отчету NFP.

Уровень участия совсем не растет

США все еще отстает почти на 1,5 п.п. от уровня участия до пандемии, и к настоящему моменту очевидно: люди, решившие покинуть рынок труда, вероятно, ушли навсегда. И это никак не вяжется с «мягкой посадкой» — структурно меньшая рабсила означает меньший рост и потенциально более высокую зарплату.

Хорошие данные по инфляции. Но почему ИПЦ замедлился?

Падение месячной общей инфляции с 1,3% в июне до 0,0% в июле — это хороший признак и самым значимый с 80-х годов, но давайте посмотрим на детали. ФРС заботит и импульс, и состав инфляционного давления в будущем. Для смягчения своей политической позиции им необходимо увидеть прогресс по обоим фронтам. Базовый ИПЦ (CPI) на уровне 0,3% м/м немного стабилизировал динамику — хороший шаг, но, очевидно, нужно больше.

Основную роль сыграло снижение цен на энергоносители (отмечено зеленым). При этом, цепочка поставок особо не улучшилась. Следует вывод, что замедление цен, возможно — просто побочный продукт более слабого совокупного спроса. Но это еще не всё. Теория также подтверждается другими фактами.

В то время как циклические компоненты корзины ИПЦ падают, более стабильные и более отстающие цены на основные услуги (например, жилье) по прежнему остаются высокими.

Так уместен ли рассказ о «мягкой посадке»?

На мой взгляд, нет. «Мягкая посадка» подразумевает заметное замедление роста инфляции при сохранении устойчивого роста. В реальности же мы видим наоборот резкое падение экономической активности:

- снижение реальной заработной платы за 1,5 года;

- задолженность по кредитным картам для преодоления разрыва покупательной способности

- наличие нескольких рабочих мест, на долю которых приходится большая часть «создания рабочих мест» с марта;

- показатель кредитного импульса G5.

Все эти факты вкупе с мрачными прогнозами экономических показателей противоречат интерпретации «мягкой посадки» и означают, что таковой не будет.

О том, как отреагировать рядовому инвестору и что делать с портфелем, я расскажу в следующих публикациях. Не забудьте подписаться, чтобы ничего не пропустить😉

#инвестиции #финансы #экономика #экономикасша #финансоваяграмотность #финансыибизнес #инвестирование