Люди, далёкие от фондового рынка или финансов, часто путают понятия выручки и чистой прибыли. Бывает, что новички не видят разницы между ними. Давайте разберём, что такое выручка, операционная прибыль, чистая прибыль, и как они связаны между собой.

Если говорить простыми словами, выручка — это денежное выражение товаров и услуг, проданных компанией. Когда компания продаёт свою продукцию, то не все вырученные средства остаются в распоряжении предприятия. Определённая сумма была затрачена на производство продукции, эти траты называют себестоимостью. В зависимости от специфики предприятия в дополнение к себестоимости могут отдельно выделяться коммерческие расходы и управленческие расходы.

Коммерческие расходы — это затраты, связанные с реализацией товаров и услуг. Примерами таких расходов могут быть покупка упаковки у сторонних компаний, доставка товаров конечному потребителю и пр.

Управленческие расходы — расходы, не связанные с производственной или коммерческой деятельностью предприятия. Примерами таких расходов являются: услуги связи, содержание отдела кадров, командировки и пр.

Если из выручки вычесть себестоимость произведённой продукции, коммерческие и управленческие расходы, то мы получим операционную прибыль, т.е. прибыль от операционной деятельности предприятия.

Операционная прибыль — один из источников финансирования дальнейшей деятельности предприятия и залог его процветания. За счёт операционной прибыли погашаются кредиты, если они есть, также не стоит забывать о налогах. Если говорить коротко, то операционная прибыль подвергается различным корректировкам. Когда из операционной прибыли вычли все неоперационные расходы, у предприятия остаётся чистая прибыль. Именно из этой прибыли в большинстве случаев выплачиваются дивиденды.

Почему важно обращать внимание на эти показатели?

Выручка — отчасти показатель полезности предприятия для экономики. Если выручка растёт, то это означает, что компания востребована. При этом выручка может расти как вследствие увеличения объёмов производства, так и вследствие увеличения цен на продукцию. В любом случае, это означает, что продукция предприятия пользуется спросом. Но если выручка падает значительное время, это дурной знак. Выручка — практически единственный источник средств для существования компании. В сложные времена предприятие может прибегать к использованию заёмных средств, но очевидно, что постоянно брать взаймы невозможно.

Залог успешного развития компании заключается в наличии операционной прибыли и, в меньшей степени, чистой прибыли. Если у компании операционные убытки, то это означает, что выручка компании не покрывает расходы на повседневную деятельность. Для исправления этой ситуации организация может прибегать к использованию заёмных средств или сокращению издержек. Тем не менее, если компания операционно убыточна в течение длительного времени, то это может привести к банкротству.

Операционная прибыль может подвергаться различным корректировкам, которые влияют на чистую прибыль. Корректировки могут приводить как к уменьшению, так и к увеличению чистой прибыли. В некоторых случаях корректировки могут быть настолько велики, что вместо чистой прибыли по итогам отчётного периода будут получены убытки. При этом корректировки могут быть «бумажными», т.е. необязательно являться результатом негативных процессов в экономике компании.

Важно обращать внимание как на операционную, так и на чистую прибыль предприятия. При этом желательно, чтобы операционная прибыль составляла существенную часть выручки. В этом случае формируется своеобразная «подушка безопасности» на случай неблагоприятной ситуации на рынке. Например, если операционная прибыль составляет 10% и менее от выручки, то можно сказать, что предприятие балансирует на грани самоокупаемости. Любое осложнение ситуации на рынке приведёт к тому, что предприятие станет убыточным.

Как долгосрочному инвестору вам нужно больше внимания уделять анализу операционной прибыли и выручки, т.к. эти значения показывают, развивается компания или нет. Как миноритарного акционера вас, возможно, больше заинтересует чистая прибыль, поскольку из неё выплачиваются дивиденды. Если нет чистой прибыли, то нет и дивидендов. Однако бывает, когда компания выплачивает дивиденды, несмотря на убытки. Такие случаи довольно редки.

Чаще всего выручка, операционная прибыль и чистая прибыль коррелируют. Но если между этими величинами наблюдается существенное расхождение, то нужно детально разбираться, в чём причины. Это может быть единичный случай, а может быть признаком больших проблем в экономике компании.

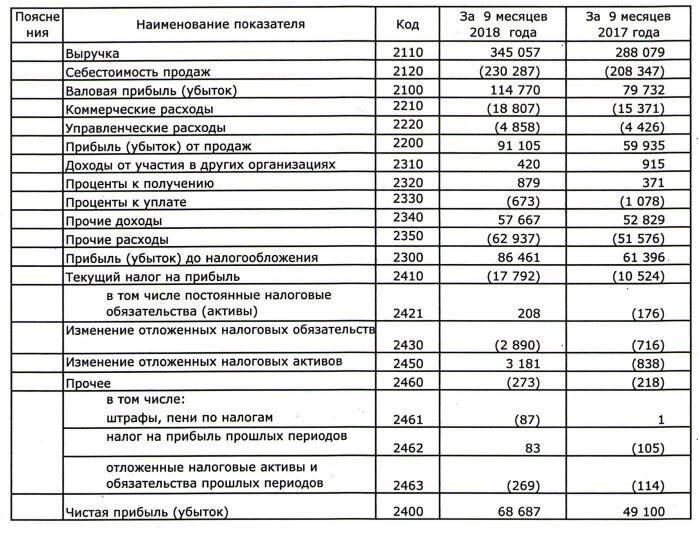

И в заключение — пример реальной финансовой отчётности: отчёт о финансовых результатах ММК за девять месяцев 2018 года по РСБУ, все значения в млн руб. Иногда «Операционную прибыль» обозначают как «Прибыль (убыток) от продаж» (строка с кодом 2200 на рисунке). Отрицательные значения или величины, которые нужно вычесть, принято заключать в скобки. Например, себестоимость произведённой продукции составила 230,287 млрд руб. Это значение нужно вычесть из выручки, составляющей 345,057 млрд. В итоге получается валовая прибыль в размере 114,77 млрд руб.

Первоначально опубликовано в "Открытом журнале" 15.05.2019

На этом все. Ставьте лайки, подписывайтесь на канал, делайте репосты в соцсети и вступайте в группу ВКонтакте. Всем удачи! Всё написанное в статье является личным мнением автора и не может быть инвестиционной рекомендацией.

#инвестиции