Одним из главных критериев в инвестировании и накоплении средств является сохранение их покупательской способности, то есть доходность на вложенные средства должна превышать инфляцию. Какой смысл инвестировать средства под скажем 10% годовых если инфляция составляет 12-15% годовых?

Инфляция не является постоянной величиной и меняется в зависимости от состояния экономики страны в валюте которой вы инвестируете. То есть может как ускорятся, так и снижаться на разных отрезках времени. В России после резкого всплеска инфляции в марте-апреле этого года инфляция замедлилась, и сейчас даже наблюдается небольшая отрицательная инфляция (дефляция), то есть цены на некоторые товары и услуги стали немного снижаться. Это конечно не значит, что в России теперь будет нулевая инфляция по итогам года, а цены откатятся на уровень января-февраля, а значит лишь то, что те, бешеные темпы инфляции весной будут размазаны по всему году и в среднем прогнозируемая годовая инфляция будет около 13-15% годовых, хотя ещё весной прогнозировалась 18-20%.

Но рано или поздно дефляционный тренд будет сломлен и инфляция в России снова будет, просто её темпы будут на много более умеренные. Нужно понимать, что сама по себе инфляция в капиталистическом мире это не есть какое-то абсолютно зло. Без неё не было бы роста экономики, а люди просто годами прятали деньги под матрас, вместо того чтобы вкладывать их в экономику, и потребление в конце концов.

ЦБ РФ уже достаточно давно установил целевой показатель инфляции: 4% в год - это та цифра к которой будет стремиться ЦБ, в том числе смягчением монетарной политики (снижением ключевой ставки). Но увы, далеко не на всё может повлиять ЦБ.

Так как же гарантированно получить доходность выше уровня инфляции?

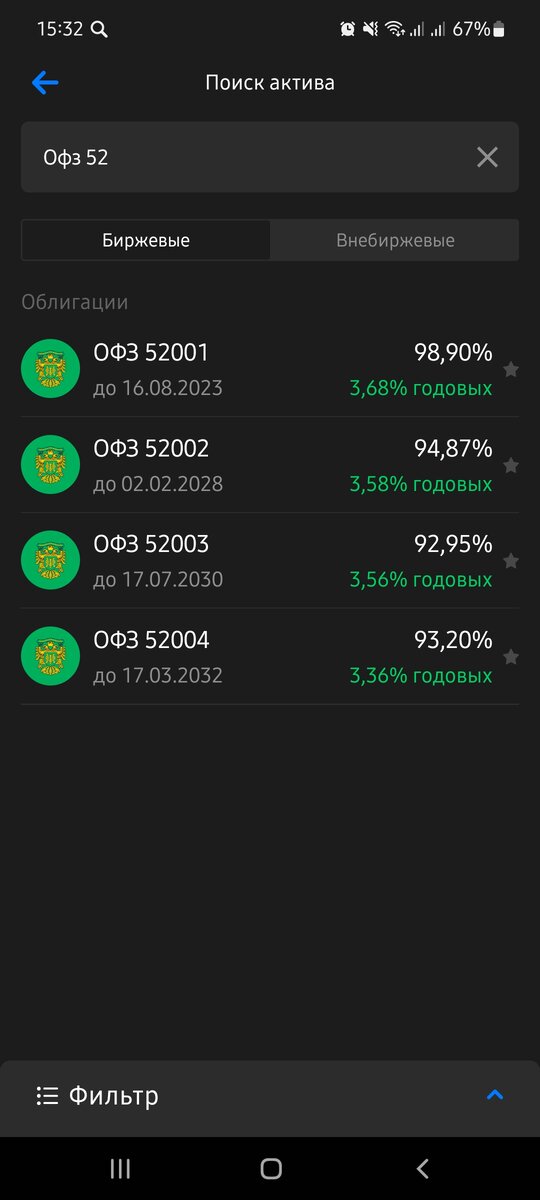

Ответ: инфляционные облигации федерального займа (ОФЗ-ин серии 52).

ОФЗ-ин - это облигации с индексируемым по уровню инфляции номиналом. Если у обычной облигации номинал фиксированный - 1000 рублей от которого рассчитывается купонный доход, то у инфляционных облигаций номинал постоянно (ежедневно) растёт с темпами роста инфляции с задержкой в 3 месяца. А вот купонный доход по таким облигациям совсем не большой - 2,5% годовых, но с учетом роста номинала облигации, то и размер купона в рублях так же будет расти. То есть такая облигация гарантированно даёт доход равный размеру инфляции + 2,5% годовых. Однако, как и все облигации на вторичном рынке, рыночная цена может менятся и облигация может торговаться как выше номинала если на неё есть большой спрос, или наоборот ниже номинала если спрос низкий и все стараются продавать её.

Как я написал выше, сейчас в России наблюдается небольшая дефляция, а значит номинал инфляционных облигации не будет увеличиваться до тех пор пока инфляция снова не вернется к положительным значениям. В такой ситуации от инфляционных облигаций предпочитают избавляться, и продают их с дисконтом. Таким образом сейчас доходность к погашению по инфляционным облигациям превышает инфляцию на 3,5%. Инвестор должен думать на шаг вперёд и быть "в лодке" заранее, уже иметь подобные облигации в своём портфеле к тому времени как инфляция начнёт расти.

* Не является индивидуальной инвестиционной рекомендацией.

Понравилась статья? Есть что добавить или спросить? - Оставляй комментарий, и не забудь подписаться на канал, здесь много полезных статей о финансах, инвестициях и психологии денег.