Кто о чем, а я о ценах на недвижимость. Муж порадовал новостью, что снял обременение на одну из двух наших квартир в Питере и теперь ее предстоит продать, чтобы частью средств закрыть долг по основной ипотеке. Пришло время мне включаться в процесс, определить желаемую цену и найти адекватное агентство. Руки чешуться пойти к знакомым, но взвесив все за и против, от идеи продать через подружек-риэлторов я отказалась. Причин на то несколько:

- Подруга не пользуется услугами профессионального фотографа.

- Подруга работает по принципу - убеди продавца, что его квартира стоит ниже рынка. Потому что квартиру ниже рыночной стоимости проще продать.

- Любой провал подруги при продаже (а они периодически случаются у любого риэлтора), заставит испытывать меня моральные страдания и чувство некоторой вины.

- Если процесс сильно затянется мне не хватит совести сменить агента, потому что подруга потратила время на показы и деньги на рекламу.

По этому прочь сомненья, продажа только через агентство у которого есть фотограф и если эксклюзивный договор, то не более чем на 6 месяцев.

Пока проводила исследование рынка студий и сравнивала цены на аналогичные объекты в Питере, мне пришла в голову идея сравнить реальность ипотеки в Санкт-Петербурге и в Израиле.

Сравнивать я буду Санкт-Петербург и Хайфу.

Оба города крупные, з.п выше чем на периферии, объектов на продажу много, регионы динамичные, развитые во всех аспектах, но в обоих случаях - это не столица. (От идеи сравнивать Иерусалим или Тель-Авив с Москвой, я отказалась, ибо что-то мне подсказывает, что Москва вырвется в лидеры и опередит не только Израиль, но и любую другую страну в мире по ценам на что-то более новое чем брежнивки-хрущевки). Сравнивать цены за квадратный метр будет неправильно от слова совсем. По этому мы будем рассматривать возможность выплачивать ипотеку в рамках 25 лет для семьи приезжих.

Предположим, что одна семья репатриировалась в Спб из какой-нибудь бывшей республики СССР, а в Хайфу из России.

В обоих случаях у семьи есть дети и семьи хотят купить 3х комнатную квартиру (так проще сравнивать, в Израиле мало маленьких квартир).

Дальше возьмем средние з.п. по стране:

По данным Росстата, средняя зарплата по России составила 66 757 руб (1 096 долл) рублей за май 2022. (до вычета налога), вычитаем 13%, получаем 58 078,59 р (953 долл). (верить в эту цифру или нет, каждый решает для себя сам, но таковы данные Росстата).

По данным статистического бюро Израиля средняя з.п. по стране за апрель 2022 составила 12 061 шекель (3722 долл) (до вычета налога), вычитаем усредненно 20%, получаем 9648,8 (2 978,02 долл), эта цифра соответствует действительности примерно так же как и данные Росстата, но мне же нужно отталкиваться от каких-то официальных цифр)

Так как в наших условных семьях ипотечников по 2 взрослых трудоспособного возраста, то обе средних з.п. мы умножим на два.

Семья из СПб - 116 157р. (округлила копейки) (1 907 долл)

Семья из Хайфы 19 297 шек. (округлила огороты). (5 955 долл)

Возьмем вторичку (потому что наши семьи не хотят платить за аренду жилья, в ожидании сдачи квартиры)

Средняя процентная ставка по РФ на покупку вторички 7% (я не учитываю различные господдержки, материнский капитал, новостройки и т.д.).

Средняя процентная ставка в Израиле 3% (тут тоже много всяких условий, при которых цифра будет колебаться, но я беру среднее значение).

Так же для обоих семей я не включаю в расчеты страхование жизни, самой недвижимости и прочие сопутствующие расходы вроде ежегодного налога.

Для обеих стран, считается комфортным, если на оплату кредитов (всех), семья тратит не более 30% дохода, но некоторые банки допускают 50% дохода. В Израиле первоначальный взнос должен составлять не менее 30% от стоимости недвижимости (есть программы с меньшим первоначальным взносом, но их мы трогать не будем), в России в среднем банки хотят 15% первый взнос (есть иные условия, но мы все усредняем).

В обоих случаях наши семьи хотят выплатить ипотеку до пенсии, поэтому срок кредита будет 25 лет.

Рассмотрим несколько вариантов:

Обе наших семьи хотят купить бюджетные 3 комнатные квартиры 68+ метров, на вторичном рынке, чтобы рядом были школы, сады, асфальт, транспорт. В адекватной доступности в случае с Питером метро, в случае с Хайфой поезд, магазины и прочее нужное. Мы рассматриваем только Питер (без области Янино, Девяткино, Кудрово) и только Хайфу, (без Крайота и Нэшера).

Санкт-Петербург

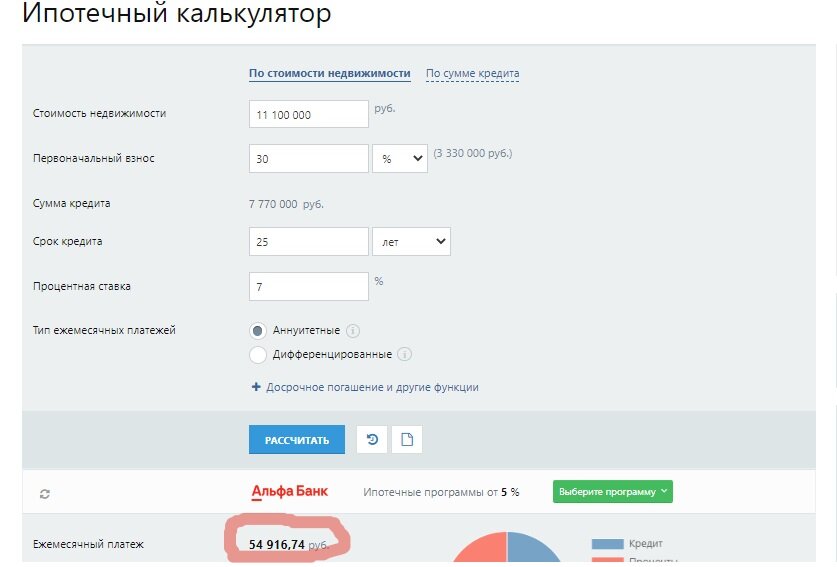

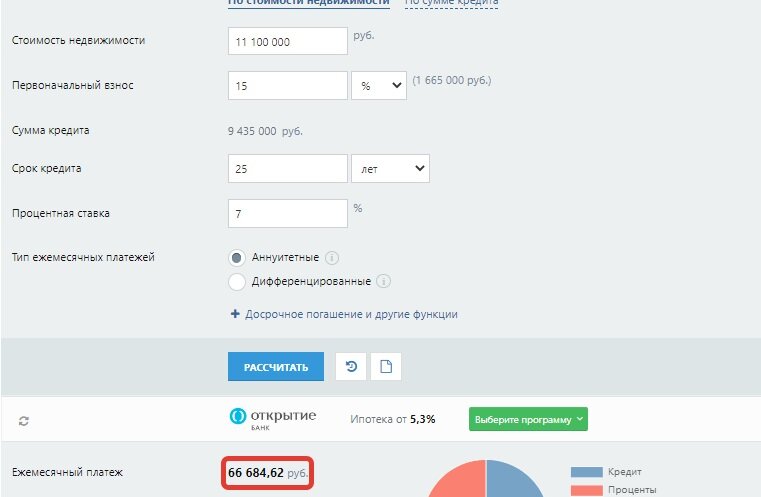

72 метра, дом 1972 года, метро Дыбенко 5 мин. пешком. Цена 11 100 000 р. (182 266 долл)

Открываем ипотечный калькулятор и делаем расчет.

При первоначальном взносе 30% 3 330 000 р. (54 679 дол.), сумма ежемесячного платежа составит 54 916,74р (901 долл)., при взносе 15% 66 684,52 (1 094 долл) р. Теоретически, семья укладывается в 50% дохода, при покупке данной квартиры.

Красносельский район, минут 15-20 транспортом до метро. 1 этаж, 72 метра. Судя по фото дом 606 серии начала 80х годов (он не особо отличается от 504 серии, но у квартир площадь побольше). Есть смежные комнаты цена 8 700 000 (142 857 долл).

Считаем:

При первоначальном взносе в 15% 1 305 000 р (21 428 долл) ежемесячный платеж 52 266,32 р. (858 долл), при взносе в 30% - 2 610 000 р (42 857 долл). Сумма ежемесячного платежа 43 042,85 р. (706 долл) И тут укладываемся в 50%

Метро Академическая 15 минут пешком, 68 метров, дом 1976 года, 3 этаж, цена 12 900 000.(211 822 долл)

При первоначальном взносе 15% - 1 935 000 р (31 773 долл), ежемесячный платеж составит 77 498,34 р, (1 272 долл) при взносе в 30% - 3 870 000 р. (63 546 долл) - 63 822,16 (1 047 долл) р. И это превышает 50% от дохода семьи. Тут мы в 50% не укладываемся.

Теперь давайте посмотрим Хайфу.

Тель Амаль, в 5 минутах от Техниона (это крутое Израильское учебное заведение). Судя по фото дом 70х, с коммуникациями наружу, и безлимитным числом кондиционеров, которые можно устанавливать как в голову взбредет, район не новый, но в целом рядом есть все что нужно. Площадь 65 м2. Цена 1 060 000 шек (327 160 долл)

Первый взнос не менее 30% - 318 000 (98 148 долл), ежемесячный платеж 5 244,30 шек (1618 долл), укладываемся в 30%. Хочет ли наша условная семья жить в таком доме, вопрос другой, но теоретически, ипотеку потянет.

Хайфа, адрес не указан, судя по карте, где-то в середине. 75 метров. 3 этаж в 13 этажном здании. Думаю дом 80х, вид и лобби классное (судя по фото), цена 1 180 000 шек. (364 197 долл)

При первоначальном взносе в 30% 354 000 шек (109 259 долл) ежемесячный платеж 5 838 шек. (1 801 долл) Теоретически, наша выдуманная семья, потянет и эту квартиру.

Ну и гулять так гулять.

Пентхаус. Тель-Амаль.

110 м2. Дом новый. Шикарный вид, о районе ничего не могу сказать, но кажется я ездила мимо этого дома на автобусе, вокруг довольно старые домики. Цена 1 790 000 шек. (552 469 долл)

При первоначальном взносе в 30% 537 000 шек (165 740 долл) , сумма ежемесячного платежа составит 8 855,94 шек (2 733 долл), в 30% от ежемесячного дохода наша условная семья не укладывается, но укладывается в 50%., Это конечно жилье классом повыше.

Подведем итог:

Если верить официальным цифрам, то приобрести квартиру в ипотеку, семье как в Санкт-Петербурге так и в Хайфе вполне возможно, однако есть ощущение, что реальность более сурова и дотянуть до так называемой "средней" зарплаты как в одной, так и в другой стране, нашим условным семьям будет непросто. Ко всему прочему им нужно где-то взять первоначальный взнос, который способен осилить далеко не каждый коренной житель, не говоря уж о понаехавших. Это не значит, что купить квартиру невозможно - это значит лишь то, что значит. А касательно расходов на кредит, в Питере получилось даже дороже, чем в Хайфе, чему я очень удивлена, на выходе я ожидала получить совершенно противоположный результат.

По просьбе сбоказ дублирую цены в долларах, курс для шекеля и для рубля взят ЦБ РФ и актуален на 13.08.2022