Добрый день господа.

Пару слов по итогам конференц звонка РусАгро.

Основной прирост EBITDA по итогам полугодия был за счет сахарного дивизиона.

Увеличение производства свинины произошло за счет запуска дальневосточной направления по свинине, в приморском регионе. Спросить на счет сои, шрота и комбикормов я не успел, но учитывая что все это в одном регионе - теория выходит стройная и думаю что оказался прав. Сою по большей части перерабатывают на масло и шрот, шрот не продают а пускают на комбикорма.

По сельхознаправлению - были слабые результаты, тк произошло первое - высокие продажи в 4м квартале прошлого года, которые привели к низким остаткам и как следствие продажам, и второе - произошло смещение продаж на 3 квартал, скорее всего из-за квот о которых я писал и которы по большей части заканчиваются в конце августа.

По листингу - подтвердили что СД продолжает рассматривать возможности но не добавили никакой конретики ни по датам ни по формату - будет ли редомиляция либо листинг на другой бирже. Вопрос задавали два раза, но судя по всему - пока конкретного решения реально нет.

Главный и интересующий всех вопрос - по прибыли.

Да, основное списание прибыли - это валютная переоценка. Но поскольку в отчете за 3 и 6 мес для валютной переоценки берутся последние дни месяца - то и результат получился соответствующий. Если вы посмотрите на курс рубля в конце июня то он был наиболее сильным в районе 50р и из этого и вытекает соответсвующая переоценка. Соответственно мы имеем просто бумажную переоценку валютной ликвидности, при текущем курсе отчет бы уже был совсем другим. Учитывая направление ЦБ по работе с курсом, думаю что к концу года мы увидим обратную переоценку в фин отчете.

Что же касается бизнеса компании - все остается на нормальном уровне.

Учитывая что дивидендов и промежуточных в том числе, ждать в этом году не стоит и на звонке это подтвердили - показатели чистой прибыли не имеют сейчас особого значения, посмотрим годовой отчет.

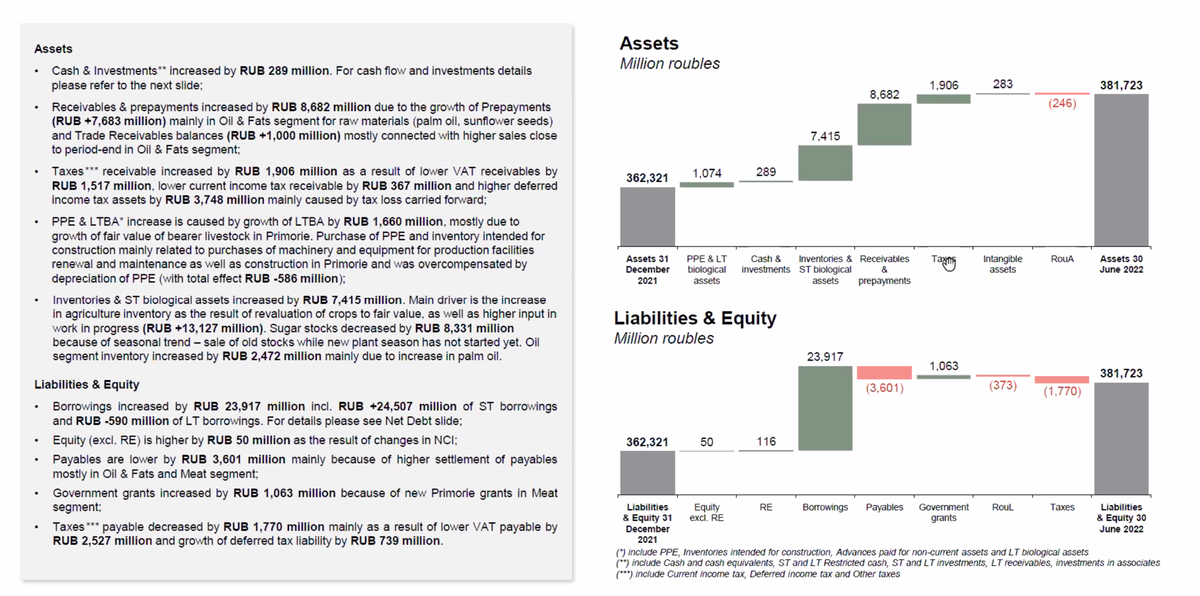

Так же выросла краткосрочные займы и долг, дебиторская задолженность - в начале года, после начала февральских событий были сделаны большие производственные запасы по разным сегментам, что бы обезопаситься и не останавливать операционные процессы.

Соотношени Долг/ EBITDA подросло, но остается в пределах 2, что в целом не критично.

Вот такой вышел отчет и звонок.

В целом - компания растет, отчет подпортили только валютная переоценка, увеличенные производственные запасы, однако это была вынужденная мера и с ней я согласен и сниженные продаж сельхозсектора.

С сельхозсектором ожидаем повышенных продаж в 3м и 4м кварталах, после снятия квот.

С валютной переоценкой - надо поглядывать одним глазом, тк к сожалению РусАгро так же страдает от сильного курса, как и многие экспортеры.

Если каким то образом, к концу года доллар будет торговаться дешевле 60р - это будет весьма плохим звоночком.

Пока ситуация выглядит неплохо, РусАгро продолжает быть достаточно открытой к инвесторам, это не может не радовать. Ждем теперь самого мощного триггера цены в виде решения по распискам.

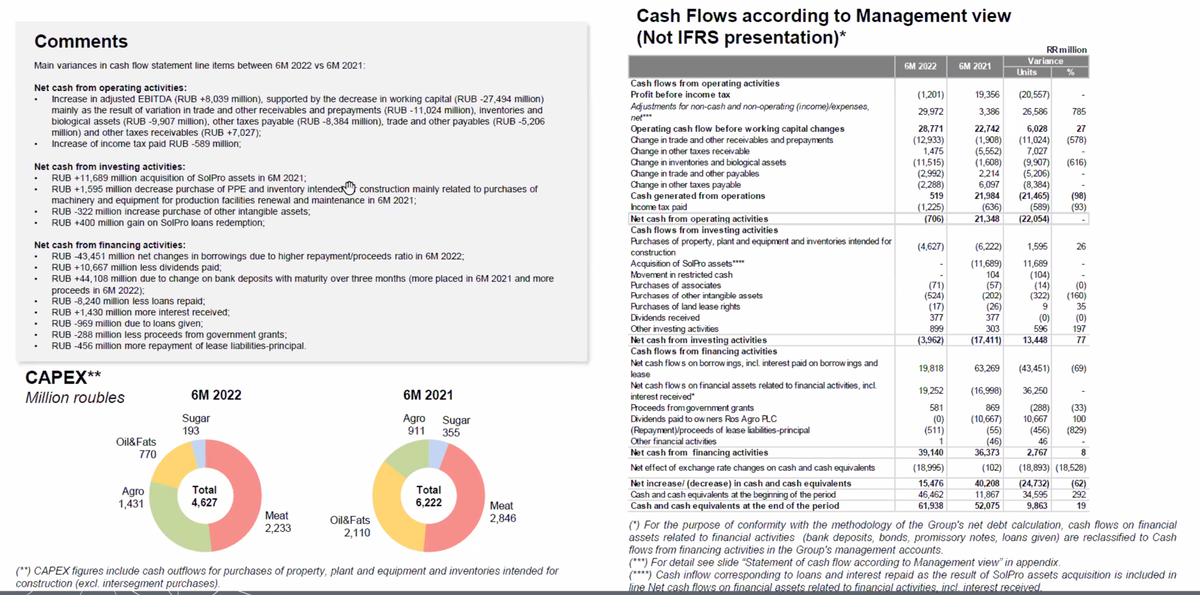

Внизу прикреплю парочку скриншотов с презентации, которые мне показались интересными, правда они на англ языке.