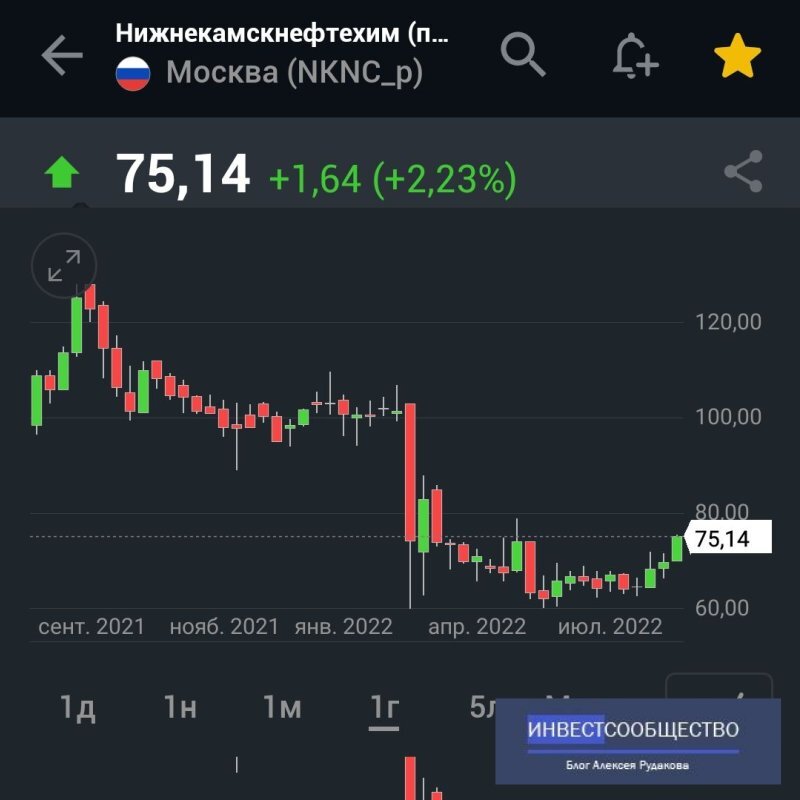

Я продолжаю добавлять в портфель компании малой капитализации и на этой неделе я добавил НКНХ-ап.

Подписывайся на канал, чтобы не пропускать следующие статьи и быть в курсе новостей фондового рынка.

Коротко о компании и о рынке

Нижнекамскнефтехим (НКНХ) производит синтетический каучук, пластик и этилен.

Спрос на данную продукцию не эластичен и рынок нефтехимической продукции небольшой, но растущий. Специфика рынка это производство по заказу.

Благодаря этому компания легко может прогнозировать свои бизнес процессы.

Синтетический каучук используется в производстве шин и у НКНХ его закупают Европейские производители. Отчасти это связано с тем, что производство синтетического каучука является очень грязным производством.

По этому в Европе производство не развито, проще покупать у нас и делать вид, что они за экологию, хотя потребление синтетического каучука в Европе очень большое.

При начале кризиса, нас успокаивали тем,что на складах запаса автошин хватит на 2 года, если так, то это перепроизводство и может негативно сказаться на дальнейших заказах у компании.

Но если с синтетическим каучуком всё приблизительно понятно(НКНХ входит в топ 10 в мире по производству каучука), то по пластику и эталону компания имеет очень маленькую долю рынка.

ИМПОРТ ИЗ ЕВРОПЫ - ВРЕМЯ ДЛЯ НКНХ

В РФ наблюдается дефицит собственного производства пластика, он завозится из Европы и Китая. Сейчас из-за проблем с международными транзакциями большая часть пластика мы покупаем у Китая.

С Китаем соревноваться в цене пластика это почти безумие, но есть и позитивные моменты - это логистика.

Товарные пути в Азию сильно перегружены из-за переориентации на Восток.

Вспомните новости, когда металлурги и другие экспортеры жаловались на стоимость транспортировки и что это мешает им конкурировать на международных рынках.

Нижнекамскнефтехим находится в Республике Татарстан (Европейская часть РФ) по этому выгоднее будет покупать пластик по более высокой цене здесь и чем тащить Китайский через всю Россию с учетом увеличения логистических издержек.

УВЕЛИЧЕНИЕ ПРОИЗВОДСТВА

НКНХ строят завод по производству этилена, который планируют запустить в 2024 года.

Компания будет одной большой стройкой до 2030 года.

С одной стороны, это большие капитальные затраты и увеличение долговой нагрузки в ближайшие годы, с другой стороны, это увеличение производства и выручки в перспективе.

Ещё отличный плюс для нашего НКНХ это внутренняя стоимость газа, нефти и электроэнергии, что позволяет поддерживать небольшую себестоимость производства.

ДИВИДЕНДЫ

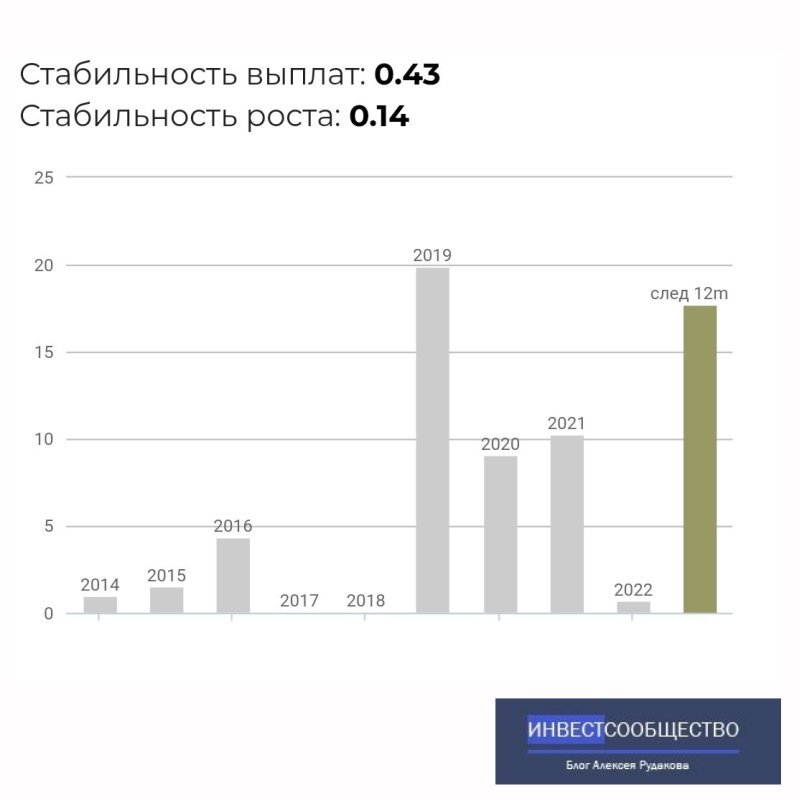

Так как я покупаю компании в дивидендый портфель, важным вопросом стоит выплата дивидендов.

Большие капитальные затраты могут отразится на дивидендных выплатах. Стабильность выплат оставляет желать лучшего, так что компания интересна, но на небольшой объём.

МНЕНИЕ АНАЛИТИКОВ

Изрядно посёрфив инвестиционные ресурсы можно сделать однозначный вывод, что большинство аналитиков рисуют светлое будущее компании.

Если хотите более глубоко вникнуть в компанию, то советую посмотреть стрим Вредного Инвестора (Назар Щетинин) на эту тему и почитать обзор компании у Газпромбанка.

Это вы всё найдёте в открытом доступе. Разумеется не реклама, просто качественный контент, который может быть вам интересен для принятия инвестиционного решения по НКНХ.

ВМЕСТО ВЫВОДА

Перспективы у компании есть. Проблемы с Европой и дефицит собственного пластика освобождает рынок Европейской части РФ для НКНХ.

С учётом больших планов по увеличению производства, компания интересна не только дивидендными выплатами.

Из-за не стабильности дивидендных выплат, не планирую держать более 1% в портфеле.

ДРУГИЕ СТАТЬИ КАНАЛА:

Об авторе:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!

P.S. Поддержи канал подпиской, лайком или комментом, тебе ничего не стоит, а мне приятно👍.