Развитие отрасли информационных технологий сейчас одна из приоритетных задач государства. Составили обзор мер, которые приняли власти для стимулирования IT-бизнеса.

Сразу уточним, что на ИП, осуществляющих деятельность в области информационных технологий и их сотрудников, льготы не распространяются.

Налоговые льготы

НДС

Операции по передаче исключительных прав на разработанные IT-организацией программы и базы данных, включенные в специальный реестр, освобождены от начисления НДС.

Освобождение от уплаты налога на добавленную стоимость применяют с момента включения программы или базы данных в единый реестр российского ПО. Это подтверждают письма Минфина от 02.04.2021 № 03-07-08/24544, от 16.11.2020 № 03-07-08/99545. Эту точку зрения разделяют и налоговики (п. 7 письма ФНС от 18.12.2020 № СД-4-3/20902).

О чем важно знать?

Освобождение от НДС для айтишников и ставка 0% для экспортеров — не одно и то же. Компания на ОСНО, реализующая ПО с использованием льготы, то есть без НДС, не сможет принять к вычету входящий НДС и возместить его из бюджета. Крупным компаниям на ОСНО — покупателям и заказчикам IT-компании, использующей эту льготу, требуется входной НДС. Это затрудняет сотрудничество.

Так что эйфория по поводу отмены НДС сомнительна. На момент предоставления льготы у многих IT-компаний продолжали действовать ранее заключенные договоры с партнерами, которым невыгодно работать без НДС. По их запросу Минфин пояснил в своем письме от 26.04.2022 № 03-07-08/37837, что IT-организация не может отказаться от применения освобождения от НДС.

Сотрудничать с такими IT-компаниями выгодно только тем бизнесам, которым не нужен входящий НДС. Это субъекты хозяйственной деятельности на УСН или предприятия, использующие такую же льготу.

Хотите получить подробную консультацию по льготам для IT? Свяжитесь со специалистами КСК ГРУПП, и мы ответим на все интересующие вас вопросы.

Налог на прибыль и взносы

Ставка по налогу на прибыль на период 2022 — 2024 годы составляет 0%.

Страховые взносы перечисляемые с ФОТ за своих сотрудников IT-компании платят по пониженным тарифам: ОПС — 6%, ОМС — 0,1%, ВНиМ — 1,5%. Суммарно 7,6% от ФОТ вместо 30%, которые платят остальные работодатели без льгот.

Чтобы воспользоваться льготами в части налога на прибыль и страховых взносов, компаниям необходимо соответствовать некоторым условиям. И тут на практике возникают вопросы, которые требуют пояснений:

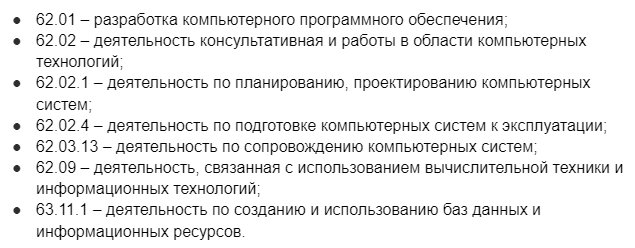

1. Компания должна быть аккредитована как организация, которая ведет деятельность в области IT. Удобно и быстро это можно осуществить через сайт Госуслуг. Выбрать цель обращения: «Внесение организации в реестр аккредитованных ИТ-компаний». Подпадают под аккредитацию организации с ОКВЭД:

В число льготников по прибыли и взносам Федеральным законом от 14.07.2022 № 323-ФЗ добавлены компании, которые числятся в реестре организаций, занятых в сфере радиоэлектронной промышленности. Льготы им предоставлены ретроспективно с 01.01.2022.

2. Профильная выручка, то есть выручка от IT-деятельности, должна быть не менее 70% от совокупной суммы всех доходов.

На практике у бизнеса возник шквал вопросов по поводу того, какие операции можно считать IT-деятельностью. Поэтому госведомства выпустили разъяснения. Так, Минфин в письме от 18.12.2020 № 03-07-07/111669 привел конкретные виды деятельности IT-компаний, подпадающие под действие льгот. ФНС опубликовала ответы на вопросы бизнеса (письмо от 18.12.2020 № СД-4-3/20902@ «О налоговом маневре в IT-отрасли»). Минцифры в письме от 27.01.2022 № П11-2-05-200-3571 разъяснило значения некоторых терминов, используемых в законодательстве применительно к IT-индустрии.

К IT-деятельности следует относить:

- реализацию разработанного программного обеспечения(ПО) для ЭВМ и баз данных(БД);

- передачу исключительных прав на разработанное ПО и БД;

- предоставление прав использования разработанного ПО, БД по лицензионным договорам;

- оказание услуг по разработке, адаптации и модификации, установке, тестированию и сопровождению ПО и БД;

- оказание образовательных услуг с использованием собственных онлайн-платформ;

- разработку и продажу российских программно-аппаратных комплексов.

В профильную выручку не должны попасть доходы от рекламной деятельности и продажи иных товаров или услуг, комиссионных и любых подобных вознаграждений, напрямую не относящихся к IT-разработке.Именно это ограничение призвано не допустить дополнительных преференций для маркетплейсов, сервисов доставки, такси, каршеринга и прочих, выручка которых формируется не столько за счет предоставления доступа к ПО, сколько за счёт сопутствующих сервисов.

Льготы для компаний на УСН

Налог при упрощенной системе налогообложения полностью поступает в бюджет регионов, и поэтому централизованного снижения налоговой нагрузки не предусмотрено.

Минцифры России направило письмо губернаторам с предложением снизить налоговые ставки по УСН малому бизнесу в сфере информационно-коммуникационных технологий на три года.

По налоговому законодательству ставка налога при УСН (доходы) может быть установлена меньше общего значения 6%, но не ниже 1%. Ставка налога при УСН (доходы-расходы) может быть установлена менее общего значения 15%, но не ниже 5%.

Например, в Нижегородской области и Республике Татарстан ставку УСН для отрасли информационных технологий уже снизили (Закон от 30.12.2020 № 172-З, Закон от 17.06.2009 № 19-ЗРТ). Льготы на взносы за сотрудников малому бизнесу доступны в полной мере.

Неналоговые льготы

1. Мораторий на плановые налоговые проверки, проверки трудовых инспекций, СЭС, пожарного надзора, Роспотребнадзора и иных надзорных ведомств, валютный контроль компаний в IT-сфере на 2022,2023 и 2024 годы. Данное снижение административной нагрузки поможет компаниям не отвлекаться, а сосредоточиться на развитии информационных технологий.

2. Получение грантов на разработку и развитие IT-продуктов.

На сайте Минцифры объявлены конкурсы по разным направлениям:

- Гранты от 20 до 500 млн рублей (для особо значимых проектов до 6 млрд руб) на разработку цифровых продуктов позволит разработать собственные цифровые продукты и подготовить их к выводу на рынок.

- Гранты до 20 млн рублей цифровым проектам-стартапам поможет разработать новый цифровой продукт — от идеи до решения, готового к выходу на рынок, или масштабировать продажи готового решения. Полученные средства можно использовать на зарплаты сотрудникам, соисполнителям, материалы, сырье, комплектующие.

- Гранты от 20 до 300 млн рублей на внедрение новых цифровых решений. Программа призвана помочь компаниям повысить эффективность за счет внедрения отечественных цифровых решений.

3. Льготное кредитование по ставке не выше 3% годовых компаний IT- отрасли. Срок получения — до 2025 года. Компаниям предоставят от 5 млн до 5 млрд рублей на проекты и от 500 млн до 10 млрд рублей на программы. Выдают кредиты уполномоченные банки. Есть ряд требований к компаниям, претендующим на кредит. В том числе отказ от сокращения сотрудников, индексация зарплаты и другое. Основная цель такой меры поддержки — ускорение цифровой трансформации отраслей экономики и внедрение российских решений.

4. Упрощение процедуры наймаиностранных сотрудников и получения ими вида на жительство. Этот маневр по расчетам государства должен привлечь в страну зарубежных специалистов. Для получения вида на жительство таким сотрудникам и их семьям не потребуется разрешение на временное проживание. Иностранцам не нужно оформлять патент. Работодатели же смогут привлекать к работе иностранных IT-специалистов без разрешения на использование иностранных работников. Подобная мера уже давно практикуется с иностранными гражданами — высококвалифицированными специалистами, а также с иностранцами — представителями востребованных профессий.

5. Упрощение процедур по госзакупкам. Снижение сроков, опущение некоторых бюрократических процедур, возможность внутри госконтракта менять структуру закупок IT-решений и услуг по согласованию с заказчиком.

6. Социальные гарантии для профильных специалистов, работающих в аккредитованных IT-компаниях: Работодатели теперь смогут отсрочить призыв в армию для своих молодых специалистов. Касается это сотрудников с высшим образованием по одной из вузовских специальностей, определенных в постановлении об отсрочке (всего 75 специальностей и направлений), а также наличие опыта работы — не менее одного года или, если работник окончил вуз за год до момента своего назначения на должность. В доработке находятся другие меры социальной поддержки для специалистов отрасли информационных технологий: льготная ипотека 5%, средства на улучшение жилищных условий и на рост заработка.

Одним словом, разработан обширный комплекс льгот и мер поддержки IT-бизнеса, что вызвало интерес компаний разного масштаба и повлекло череду реструктуризаций крупного бизнеса с целью оптимизировать деятельность и воспользоваться выгодой предложенной государством.

Специалисты КСК ГРУПП помогут в вопросах выделения IT-службы в отдельную компанию, приведения деятельности существующих IT-компаний под условия новых льгот и реструктуризации деятельности компаний в целях получения новых льгот без риска для бизнеса.

Важно правильное применение системы мер поддержки предприятиями IT-отрасли, рассмотренных в данной статье. Если налоговая инспекция выявит нарушение компанией правил применения льгот, ей будут доначислены налоги по полной ставке за отчетный период и назначен штраф. Чтобы избежать негативных последствий, следует уделять особое внимание документообороту. В частности:

- в документах, связанных с применением льгот, должен быть четко указан предмет договора;

- если ПО зарегистрировано в Роспатенте или в Реестре российского ПО, рекомендуется указывать регистрационный номер для его объективной идентификации;

- во избежание ошибочных суждений необходимо отражать в договорах коды ОКВЭД и прописывать предмет договора в соответствии с расшифровкой этих кодов.

Вместе с КСК ГРУПП вы можете выгодно, удобно и безопасно организовать работу с документами, в случае необходимости автоматизировать все бизнес-процессы и документооборот.