Приветствую всех, уважаемые друзья и новые читатели моего канала!

Буквально год тому назад Магнит смог приобрести небезызвестную сеть магазинов под названием "Дикси" и теперь без особых на то проблем увеличивает выручку, которая по результатам 2 квартала смогла увеличиться практически на 39% в годовом выражении!

Давайте сразу перейдем к делу и постараемся разобраться в сильных сторонах компании на текущий момент.

Почему стоит задуматься о покупке/наращивании позиции акций ПАО "Магнит"?

А теперь по порядку:

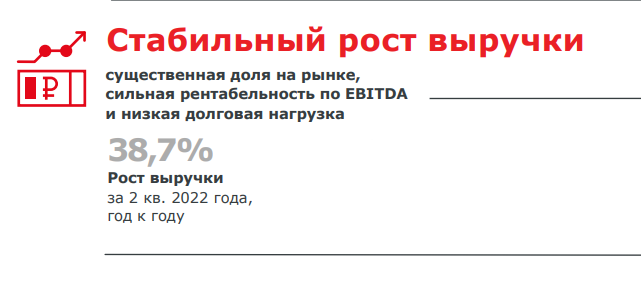

👉Во-первых, общая выручка предприятия по итогам 2 квартала достигла 588,6 миллиардов рублей, что на 38,7% выше аналогичного показателя годом ранее.

В основном доходы Магнита растут благодаря слиянию с Дикси, тем не менее, даже без учета слияния с данной компанией выручка предприятия обогнала результаты 1 квартала.

👉Во-вторых, как я уже написал чуть ранее, без учета показателей Дикси, рост выручки ПАО "Магнит" составил + 19,7%. Что получается? А получается то, что в реальном выражении компания выросла, так как ей удалось без особых проблем обогнать инфляцию.

👉В-третьих, рост LFL продаж во 2 квартале этого года увеличился на 13,1%, а средний чек также показал рост на 15% год к году.

👉В-четвертых, растут и онлайн продажи. Общий онлайн товарооборот с НДС во 2 квартале 2022 составил 7,4 миллиардов рублей, тогда как за аналогичный период в прошлом году товарооборот составлял лишь 1,5 миллиарда! А общий онлайн товарооборота в первом полугодии уже пробил отметку в 16,5 миллиардов рублей.

Какие минусы компании?

Без них тоже не обойтись.

👎Во-первых, если взглянуть на изображение выше, то можно заметить что трафик во втором квартале снизился на 1,6% по отношению ко 2 кварталу предыдущего года. Магнит объясняет такую тенденцию тем, что произошло снижение количества акций и персональных предложений, а также снижением турпотока на юге России.

👎Во-вторых, в компании решили сократить программу расширения площадей и открытия новых магазинов. Во втором квартале было открыто 126 магазинов, в то время как в прошлых периодах в среднем открывалось около 500 точек продаж. Если компания и дальше продолжит сокращение темпов открытия новых точек, то рост выручки может замедлиться, что приведет к показателям ниже инфляции или околонулевой.

И в заключение небольшие выводы

Как мне кажется, население РФ плавно переходит к модели бережливого потребления из-за ситуации с сокращением реальных доходов граждан. Падение реальных доходов граждан - серьезный фактор, который напрямую будет влиять на бизнес компаний в ближайшей перспективе и Магнит данный фактор стороной не обойдет.

👉В целом, несмотря на снижение трафика, бизнес Магнита работает стабильно и пока сбоев не дает. Более того, не стоит забывать, что компания находится в защитном секторе, который подвержен меньшим рискам в период стагнации экономики.

👉На момент написания данной статьи акции ПАО "Магнит" стоят 4800 рублей и я считаю, что они имеют справедливую фундаментальную цену на текущий момент времени. По-моему мнению, это одна из тех компаний, бумаги которой вполне можно приобретать без большой скидки к справедливой цене ввиду того, что компания продолжает расти и развиваться, поглощает новый бизнес, развивает онлайн сегмент, да и просто все всегда будут хотеть кушать.

Благодарю, что читаете! Я стараюсь делиться с вами объективным и справедливым мнением, исходя из поступающей информации в новостном пространстве.

Друзья, если материал был вам полезен/интересен, пожалуйста, не забудьте поставить ЛАЙК (👍) под данной статьей, для меня это важно! :) Благодарю!

Обязательно подписывайтесь на мой канал "Инвестиционный Друг", чтобы не пропускать новые материалы!

А какие ваши мысли касательно перспектив акций ПАО "Магнит"? Согласны ли вы с моим мнением или можем подискутировать? :)

С уважением,

Инвестиционный Друг

#магнит #инвестиции #финансы #деньги #экономика