Существуют два противоположных и очень примечательных примера судеб обычных людей (второй мало кто слышал):

- Английский дворник, который выиграл в лотерею 15 млн. фунтов, прожигал их некоторое количество лет и вернулся к своей работе;

2. Дворник из США, который всю свою трудовую жизнь получал весьма скромное жалование, при этом инвестировал каждый месяц по 100$ и, с выходом на пенсию пожертвовал в фонд помощи бездомным семизначную сумму.

Каждый человек, кто интересуется финансовой грамотностью, достаточно быстро приходит к необходимости создать и преумножать собственный брокерский счет. На сегодняшний день инвестирование доступно каждому, имеющему даже 10 рублей, свободных для вложения. Но любое вложение влечет за собой определённые риски:

- по облигациям это надёжность эмитента;

- по акциям добавляются риски серьёзной просадки стоимости бумаг – даже на весь мир известные и, казалось бы, надёжные акции, в моменты кризиса могут сильно упасть и оправляться от падения годы, десятилетия или вообще никогда не вернуться на прежний уровень;

- на срочном рынке риски могут быть значительно выше портфеля – то есть можно уйти и в серьёзные долги;

- сырьевой рынок также полон сюрпризов, хоть и более соответствует реальной экономике.

Единственное, что является на фондовом рынке абсолютной истиной – мир непрестанно меняется, остальное требует основательного изучения и проверки каждой информации, не стоит слушать каких-либо профессионалов-инвесторов, особенно если у Вас нету собственного мнения на какой-либо вопрос и особенно данный момент касается информации от брокеров – они зарабатывают на комиссиях и цель их статей/обзоров/рекомендаций одна – мотивировать как можно больше сделок. Достаточно долгие изыскания, десятки книг, курсов, статей и блогов привели к достаточно простой формуле для обывателя. Кто автор этой идеи сложно сказать – слишком много источников. Инвестиционные фонды для инвесторов могут стать отличным инструментом для диверсификации рисков, ведь для составления портфеля подобного фонду или индексу требуется весьма значительная сумма. Для понимания: чтобы составить портфель, повторяющий индекс ММВБ по состоянию на октябрь 2019 требовалось 22 млн. руб., а индексы США выйдут во много раз дороже. Собственно, акции (паи) фондов имеют весьма привлекательную стоимость, доступную для отечественных зарплат. Еще один несомненный плюс фондов – налоговая оптимизация, ведь держателю не придется оплачивать налоги за дивиденды, а управляющие фондом сами за дивиденды докупают активы, и цена фонда растёт. Если вдруг потребовались средства, всегда можно продать часть активов. Конечно, нельзя не сказать и о подводном камне – каждый фонд, естественно, существует не просто так – они берут определенные комиссии за управление. Поэтому перед покупкой обязательно необходимо читать полные условия на сайте эмитента. И также есть фонды акций, фонды облигаций и смешанные. На Московской бирже также присутствуют достаточно интересные фонды Тинькофф под названием «вечный портфель», где содержатся в равных долях акции, золото и облигации долгосрочные и краткосрочные. Достаточно интересное сочетание в классическом инвестировании, если считать золото защитным активом. Другой пример – фонды акций глобального рынка от Finex (эмитент самых первых фондов на МосБирже) – позволит диверсифицировать портфель акций по всем регионам планеты и который лично мне дал уже неплохую доходность. Словом, в зависимости от наличия средств можно составлять бесчисленное количество комбинаций портфеля, если Вам, мои дорогие читатели, интересна данная тема, советую почитать книгу Энтони Роббинс «Деньги. Мастер игры». В этой книге даны десятки примеров портфелей с историческими ретроспективами, для полного понимания - как состав портфеля может влиять на риски и доходность.

Но самый главный момент в этой формуле совсем иной – это способ и время совершения сделок. Суть его до предела проста: совершать покупки через примерно одинаковые промежутки времени на примерно одинаковые суммы. То есть, даже если имеется определенная сумма, с которой есть желание открыть счёт, можно внести её сразу, но стоит заранее подумать о комфортных пополнениях в будущем, и, ориентируясь именно на их размер, сделать первые операции. Едва ли кому-то понравится закупить на все средства перед кризисом . Можно делать пополнения и покупки как удобно - раз в месяц или квартал – для оптимизации комиссионных брокеров. Принцип будет состоять в следующем:

- рынки акций всю историю давали определённую среднюю годовую доходность (среднее значение индекса SP500 - 9%), есть года падений и роста;

- движение цен вниз даёт нам дисконт к приобретениям ;

- движение цен вверх повышает доходность;

- общая тенденция индексов всегда положительная (как минимум, есть инфляция, каждый день появляются новые блага в экономике, растет производство);

- совершая сделки по разной цене в разное время, на примерно одинаковую сумму, итоговая доходность будет более чем приемлемой.

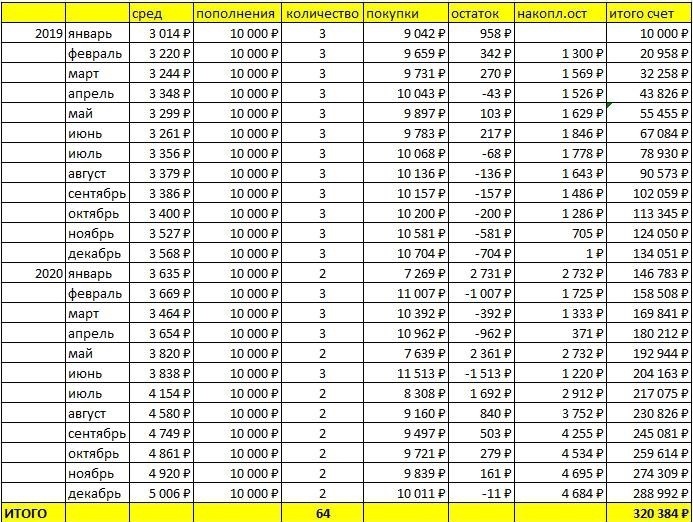

К примеру возьмём следующие условия: человек весь 2019 и 2020 года вносил на счет по 10000 рублей и ежемесячно покупал акции фонда Finex акции американских компаний, тикер FXUS, покупая по среднемесячной цене:

Как видно из таблицы, итоговые вложения за 2 года в 240 тысяч рублей к моменту декабря 2020 превратились бы в 64 акции средней ценой 5006 рублей, что даёт оценку портфеля 320384 рубля. Это, конечно, не невероятная доходность, но, учитывая, что это может сделать любой желающий и получить доходность около 16% годовых, можно сделать вывод: вложение значительно интереснее банковского депозита и не требует особых навыков.