Добрый день подписчикам и читателям канала.

Я хочу поблагодарить своих подписчиков и читателей за то, что вы со мной. И за то, что вы делитесь со мной своими победами.

У меня вся эта неделя была связана с получением приятных новостей от своих подписчиков. Которые получили здесь от меня советы, шаблоны документов, телефонные консультации.

И не просто их получили, а успешно смогли их применить на практике.

Одна подписчица сама без моего участия смогла отменить судебный приказ на взыскание пеней по коммунальным услугам.

Вторая подписчица переделала шаблон документа и подала административное исковое заявление в ИФНС об оспаривании бездействия по невозврату вычета по НДФЛ. До суда дело не дошло - ей через 12 дней вычет вернули.

Иногда я ругаю своих клиентов-юридических лиц, когда меня беспокоят по пустякам))) Это случается, когда я долго работаю с клиентом, и считаю, что научила его достаточно многому, чтобы на текущие запросы и требования он мог ответить самостоятельно, поняв логику составления документов.

Это не значит, что клиент мне не нужен. Но моя задача научить клиента работать с текучкой, чтобы заниматься более серьезными сложными вещами. Я хочу, чтобы клиент рос профессионально и в моем направлении. Тогда наше сотрудничество будет и шире и не будет зациклено на мелочах.

Иногда это не удается по двум причинам:

1. Бухгалтер и другой персонал клиента откровенно спихивает на меня ответственность под девизом: "Ей за этот запрос платят, поэтому сам я делать не буду - я отвечать не хочу". Такой человек сознательно не учится. Работает с 9.00 до 18.00 под девизом "моя хата с краю".

2. Ну не дано. Бывает и такое. Все разные.

Так вот!

Мне вдвойне приятно знать, что подписчики, не являясь теми самыми клиентами, которые долго со мной работают, С ПЕРВОГО РАЗА научились, применили, не побоялись - и у них получилось.

Значит мой канал работает именно так, как я мечтала.

Значит он приносит людям пользу.

Третья приятная новость

А вот эту новость разберем сегодня подробно.

Так как про нее уже была отдельная тема на канале

И здесь самостоятельно сработать было трудно. Я помогала своей подписчице и давней подруге, с которой мы периодически встречаемся лично у нее в гостях на ее сумасшедшем вкусном оливье))))

Краткое содержание предыдущей темы

Основная мысль - это та. которую я изначально доношу до всех своих читателей. Налоговые инспекции НЕ ПЕРЕДАЮТ жалобы налогоплательщиков в УФНС, поданные через Личный кабинет физического лица.

Врут.

А тут выбросили бумажную жалобу!!!

При оказании помощи моей подписчице потребовалось включить весь набор: и жалобу в Прокуратуру; и жалобу в УФНС; и подать ходатайство о восстановлении пропущенных сроков на подачу жалобы.

Сроки на подачу жалобы я за свою практику работы с ИФНС восстанавливаю ПЕРВЫЙ РАЗ!

До такой степени налоговые инспекции расслабились и заврались с этими жалобами, что плюют уже на элементарные процессуальные нормы.

В общем наши усилия начали срабатывать. Постепенно.

УФНС задним числом на сайте отразила жалобу налогоплательщика. Причем сделало это топорно. Об этом написано в прошлой теме.

Но косяк свой исправили, сроки на подачу жалобы восстановили и жалобу налогоплательщика стали рассматривать.

Суть жалобы

Физическое лицо, не являющееся индивидуальным предпринимателем, сдает помещения в аренду.

В декларации 3-НДФЛ мужчина заявил сумму расходов в виде коммунальных платежей на содержание этих помещений.

В итоге, "доходы от аренды - расходы на коммуналку *13% = НДФЛ".

Инспекция его декларацию проверила и сказала, что так дело не пойдет. По мнению ИФНС формула такая "доходы * 13% = НДФЛ".

Короче ФИГ ВАМ, А НЕ РАСХОДЫ НА КОММУНАЛКУ.

И убрала ему ВСЕ расходы, доначислив почти 300 тысяч налогов и штрафа.

Моя подписчица, выполняющая функции бухгалтера у этого физ.лица, позвонила инспектору и спросила, откуда такое оригинальное мышление и подход к доначислению НДФЛ?

На что инспектор ей дословно и достаточно пафосно ответила:

- Принять расходы можно только по гражданско-правовому договору!

- Пардон муа, а договор на поставку коммунальных услуг разве не поименован в Гражданском кодексе? Статьи 539 и 548 ГК РФ вам разве ни о чем не говорят?

- Нет! Коммунальные услуги - это не гражданско-правовой договор! Это отдельный вид договора!

- И не подскажете ли какой это отдельный вид? И каким кодексом или законом он регламентирован?

- Нет! Не подскажу! Но он точно не гражданско-правовой!

На этой безапелляционной ноте клиент моей подписчицы получил Акт проверки почти на 300 тысяч рублей.

О как! Звонко! Гордо! Резко!

Далее, у подписчицы абсолютно не увенчались успехом попытки разъяснить ИФНС в возражениях на Акт проверки, что словосочетание "гражданско-правовой" прямо вытекает из абсолютно всех договоров, предусмотренных Гражданским кодексом РФ (не трудовым, не налоговым).

Потому что в головы инспекторов отдела по НДФЛ годами вбивалось понятие о том, что договор ГПХ - это тот договор с физ.лицом, который не трудовой. Когда физик оказывает услуги (работы) юр.лицу, но в штате у него не состоит. Дамы из отдела НДФЛ с другими договорами просто никогда не работали. Так как годами проверяют только расходы физ.лиц. И им в голову не приходило, что как-то иначе - это тоже законно.

Это законно, когда по ГК РФ юридические лица оказывают коммунальные услуги физическому лицу.

Поэтому у инспекторши случился мощный разрыв шаблона. В глазах у нее от гнева потемнело от кощунства такого. Так как она была свято уверена, что ГК РФ тут вообще ни причем. А "гражданско-правовой" это не про всех, кто заключает сделки. А только про несчастных физиков, которых ироды-капиталисты на работу не берут.

Поэтому после Акта почти на 300 тысяч ИФНС вручила налогоплательщику окончательное Решение о привлечении к налоговой ответственности на те же почти 300 тысяч.

И пришлось подавать жалобу в УФНС. Что оказалось роковым недоразумением (см. выше). ИФНС жалобу просто выбросила и на этом успокоилась, решив, что от уплаты 300 тысяч налогоплательщик не обеднеет и не переломится.

Тогда самодеятельность была уже задвинута в дальний угол, и моя подруга, которая до этого стойко воевала с ИФНС одна, решила просить моей помощи. Так как разумные аргументы у неё закончились. А таких аргументов, на которые ИФНС среагирует - фантазия уже не подсказывала.

Сроки рассмотрения жалобы!

Вообще по закону 1 месяц. Календарный. Если УФНС не успевает, то оно может продлиться максимум еще на 1 месяц.

Но это все.

В смысле по закону все)))

Жалобу мы подали под Новый год. И УФНС ее зарегистрировало 11 января (как положено).

А вот Решение по жалобе УФНС вынесло.......06 июня 2022 года)))

Полгода!

Всем известно, что ИФНС на сроки плюет давно, метко и долго. Уже больше 3 лет инспекции всей страны нарушают все, что только можно.

Но в данном случае, поскольку УФНС вынесло решение в пользу налогоплательщика, мы прощаем Управлению эту маленькую полугодовую слабость)))

Налогоплательщик больше не должен бюджету денег. Поэтому на данном этапе мы посчитали, что радость от этой победы просто обязана пересилить нашу вредность и противность!

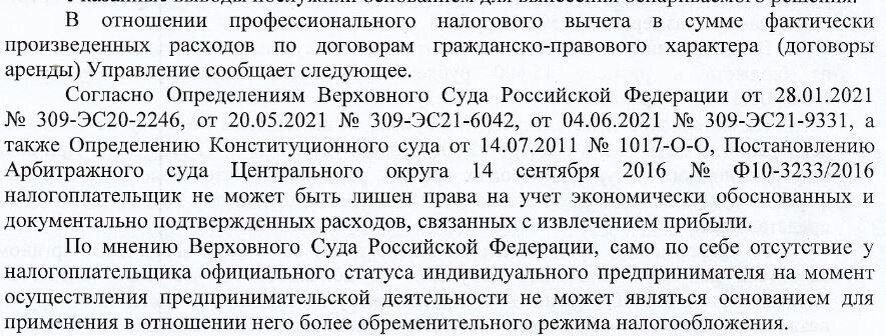

Фрагменты решения УФНС см. ниже:

Не зря вы меня оливье кормили, Ольга Ивановна! Ой не зря)))

И шашлык, кстати, тоже был вкусный!

Ну это я намекаю так. Прозрачно!)))