Холдинговая компания VEON раскрыла консолидированную отчетность по МСФО за 1 п/г 2022 года.

Совокупная выручка компании выросла на 2,7% до $3,8 млрд во многом благодаря увеличению доходов от мобильной связи, вызванному наращиванием абонентской базы и ростом ARPU на большинстве рынков присутствия (Россия, Украина, Казахстан, Бангладеш). Перейдем к анализу сегментных результатов.

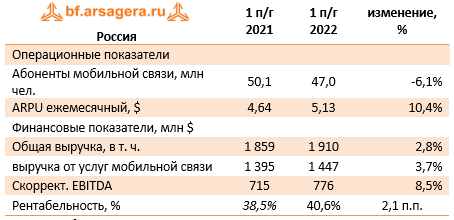

Российский сегмент показал увеличение ключевых показателей в долларовом выражении на фоне укрепления рубля, обусловившего рост ARPU и сокращения абонентской базы на 6,1%.

При этом выручка от услуг мобильной связи в рублевом выражении выросла на 3,7%, а от фиксированной – на 3.8%. Наибольшими темпами росли доходы от реализации цифровых услуг и услуг фиксированной связи, компенсировавших падение выручки от продаж мобильных устройств и аксессуаров. В целом доходы сегмента были поддержаны увеличением потребления мобильных данных, укреплением клиентской базы широкополосного доступа интернет, ростом доходности цифровых продуктов. К тому же компания продолжила наращивать количество абонентов, ориентированных на 4G, следствием чего стало увеличение ARPU. Показатель скорректированной EBITDA вырос на 8,5% на фоне роста более маржинальных услуг, а также увеличения рекламных доходов после приобретения контрольного пакета акций компании OTM во втором квартале прошлого года.

Высокие темпы роста в части абонентской базы продолжает демонстрировать рынок Пакистана. При этом стоит отметить, что весь позитив от роста пакистанского рынка в местной валюте в отчетности перекрывается девальвацией местной рупии. Общие доходы сегмента сократились на 7,5% (в местной валюте – возросли на 10%). Рост доходов в местной валюте был в основном связан с увеличением выручки от услуг мобильной связи и передачи данных в результате продолжающегося роста проникновения 4G, увеличения клиентской базы и более активного использования цифровых услуг. Показатель скорректированной EBITDA сократился на 2,1% (в местной валюте – вырос на 17%): рост доходов был частично компенсирован неблагоприятными изменениями в налоговом режиме, связанном с выпуском сим-карт.

Общая выручка увеличилась на 5,1% в долларах США (9% в местной валюте) по сравнению с прошлым годом. Рост в местной валюте был в основном обусловлен внушительным ростом объема передачи данных, что привело к увеличению доходов по данному направлению на фоне продолжающегося активного внедрения стандарта 4G, что частично было компенсировано потерей абонентов из-за продолжающегося конфликта между Россией и Украиной. Скорректированная EBITDA снизилась на 4,0% (в долларовом выражении) и осталась неизменной (в национальной валюте) по сравнению с прошлым годом. Рост доходов был компенсирован девальвацией гривны и взросшими структурными операционными расходами.

Неплохую динамику продолжает демонстрировать бангладешский сегмент холдинга, сумевший нарастить выручку в долларовом выражении на фоне расширения местной сети 4G. Абонентская база пользователей выросла на 5,6%, оставаясь ключевым фактором увеличения доходов.

Общая выручка в Казахстане увеличилась на 13,6% (в долларах США) и на 20% (в местной валюте). Рост в местной валюте был в основном связан с более высокими доходами от услуг мобильной связи. Выручка от услуг фиксированной связи также выросла по сравнению с прошлым годом.

Скорректированная EBITDA увеличилась на 12% (в долларах США) и на 19% (в местной валюте) по сравнению с прошлым годом. Рост в местной валюте в основном был обусловлен более высокими доходами, по причинам, описанным выше, и частично был компенсирован увеличением расходов на сервисные услуги, коммерческих и других операционных расходов по сравнению с тем же периодом прошлого года.

Двузначными темпами роста отметился узбекский сегмент на фоне продолжающимся увеличением клиентской базы, вызванного расширением сети 4G. При этом опережающий рост скорректированной EBITDA был обусловлен увеличением выручки и связанным с этим сокращением удельных издержек.

Вернемся к анализу консолидированных показателей компании.

На операционном уровне компания вышла в положительную зону после отражения убытка в первом квартале во многом вследствие обесценения российских активов в размере $446 млн. В итоге чистый убыток составил $61 млн против прибыли годом ранее. При этом квартальная прибыль компании составила $183 млн, превысив прошлогоднее значение на 43,5%.

По итогам вышедшей отчетности мы уточнили линейки прогнозного собственного капитала и ROE компании, по причине отражения в отчетности продажи активов в Алжире. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций возросла.

На данный момент акции VEON LTD торгуются исходя из P/E 2022 около 2 и P/BV 2022 порядка 0,8. Несмотря на высокую потенциальную доходность акции компании не входят в состав наших портфелей по причине наличия инфраструктурных рисков.

______________________________________________________________

Скачать книгу "Заметки в инвестировании"

Смотреть курс лекций об инвестировании

Наш телеграмм-канал t.me/arsageranews

Чат для клиентов и частных инвесторов, а также всех заинтересованных лиц: https://t.me/joinchat/Rewv-KiCnj_75wb8