Добрый день, уважаемые подписчики. Настало время снова обратить своё внимание на компанию "Феррони" которая в прошлом году дебютировала на бирже. Памятуя о желании эмитента повторить успешный опыт собирания денег инвесторов попытаюсь посмотреть, что же изменилось за прошедшее время.

Облигации

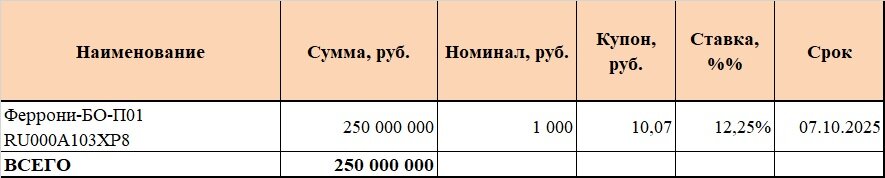

Итак, как уже говорилось выше, осенью 2021 года мы имели удовольствие наблюдать размещение первого выпуска облигаций эмитента. Ниже представлены основные параметры бумаг, которые уже находятся в обращении.

Ставка купона на довольно низком по нынешним временам уровне. Кроме того, установлена она лишь до октября текущего года, что привносит неопределённость.

Новый выпуск облигаций объёмом 200 миллионов рублей должен быть размещён в обозримом будущем. Срок обращения составит 3 года, по выпуску предполагается поручительство связанных компания ООО "Феррони-Йошкар-Ола" и ООО "Феррони Тольятти". Раз уж заявлено поручительство, вкратце затронем показатели поручителей (на 31.12.21):

- ООО "Феррони-Йошкар-Ола": Валюта баланса - 4 487 536 тыс. руб., долг - 1 432 609 тыс. руб., капитал - 232 477 тыс. руб., выручка - 9 802 663 тыс. руб., чистая прибыль - 65 115 тыс. руб.

- ООО "Феррони Тольятти": Валюта баланса - 5 358 484 тыс. руб., долг - 3 001 176 тыс. руб., капитал - 824 992 тыс. руб., выручка - 2 181 295 тыс. руб., чистая прибыль - 308 322 тыс. руб.

Компании, вроде, по масштабам жирненькие, но долговая нагрузка у них тоже приличная. Но такое поручительство лучше, чем ничего.

Есть подозрение, что новый выпуск будет по доходности стремиться к дебютному выпуску. А условия не сказать, чтобы сильно вкусные. Тем паче, вкупе с имеющимися рисками.

Отчётность

В этом разделе мы углубимся немного в отчётность эмитента, дабы попытаться понять, стоит ли нам ждать нового размещения облигаций компании или лучше забыть о нём.

Работа над обзорам начиналась по данным за первый квартал, но очень вовремя подоспели более свежие данные и обзор пришлось спешно обновлять.

Ещё в конце прошлого года группа компаний взяла курс на упрощение структуры, начав поглощение связанных компаний. Это привело к определённому искажению отчётности, в силу чего оценить динамику статей Баланса затруднительно.

Но если рост статьи Основные средства можно объяснить присоединением иных компаний, то стремительное увеличение Долгосрочных финансовых вложений вызывает большие вопросы. Последним из присоединённых юр.лиц было ООО "КРАФТ" (если ошибаюсь, поправьте). Но найденная отчётность этой компании довольно "жиденькая" и Баланс её состоит почти исключительно из основных средств. Таким образом источник формирования финансовых вложений в такой объёме непонятен, что в их составе учтено - неясно. Рискну предположить, что учтены вложения в связанные компании. Есть информация, что за счёт займа были профинансированы затраты ООО "Феррони Тольятти" по строительству нового завода. Так или инче, но финансировать капитальные затраты из оборотных средств - плохая идея. Ещё более плохая идея - выдавать долгосрочные займы с непонятным сроков возврата закредитованной компании с маленьким капиталом.

С другой стороны, имеет место серьёзное уменьшение Дебиторской задолженности. Это может свидетельствовать об уменьшении отсрочек, предоставляемых покупателям. Однако, размер "дебиторки" на 30.06.21 значительно выше, чем на другие отчётные даты (кроме 31.03.22), что может говорить о том, что это какие-то временные колебания (например, крупные авансы поставщикам).

Динамика Пассива чуть более позитивна. Налицо снижение совокупного размера Долга. Впрочем, нагрузка на Капитал по прежнему высоковата. К сожалению, у меня нет данных по EBITDA на 30.06.22. На конец прошлого года показатель Долг/EBITDA был на уровне 3,4, что более или менее приемлемо.

Статьи ОФР демонстрируют заметное снижение. Падение выручки более, чем на 20% к данным за первое полугодие прошлого года привело к снижению Прибыли от продаж и Чистой прибыли. В итоге, рентабельность заметно упала, а показатель покрытия текущих процентов говорит нам, что у компании могут быть проблемы с обслуживанием долга, если тенденцию не удастся выправить.

Ещё более показательна динамика выручки в поквартальном разрезе. как мы видим, после всплеска отгрузок в конце прошлого года, среднеквартальная выручка снова снизилась. И если первый квартал вполне на уровне 1 кв. 2021, то второй явно подкачал. Рискну предположить, что виной тому сложности в экономике, оказавшие влияние на большинство отраслей в нашей стране.

Так или иначе, финансовое положение компании вызывает вопросы. Высокая доля фин. вложений непонятного происхождения заставляет подозревать наличие малоликвидных активов (между прочим, 26% от активов).

Динамика статей ОФР навевает уныние. Слабый второй квартал привёл к снижению выручки по сравнению с аналогичным периодом прошлого года и есть основания полагать, что с обслуживанием долга могут быть проблемы.

Выводы

Мой обзор подходит к концу и пришло время закругляться. Перейдём к кратким выводам:

- Доходность текущего выпуска не зашкаливает. Тем более, что ставка купона понятна только на ближайшие месяцы. Второй выпуск вряд ли будет сильно выгоднее для инвесторов. Насколько доходность компенсирует имеющиеся риски - для меня вопрос.

- Структура актива и динамика основных статей вызывает большие вопросы. Компания отвлекла из оборотки значительные средства дабы передать их связанной компании для расширения производства. Возвратность займов в обозримом будущем вызывает сомнения. Немного примиряет с этим предоставление поручительства компании-займополучателя.

- Динамика выручки слабая. На фоне её снижения падает и рентабельность. Обслуживание долговой компании за счёт прибыли от продаж видится проблематичным. Для чистоты эксперимента было бы полезно посмотреть данные за третий квартал, но ждать смысла не вижу.

На этом я хочу перестать мучать вас своей писаниной. Если статья показалась вам полезной прошу надавить на "пальчик".

Спасибо за внимание и до новых встреч.

PS. Всё написанное выше является частным мнением автора и не является инвестиционной рекомендацией.

PPS. Прошу подписываться, ставить лайки в случае, если статья оказалась интересно и/или полезной. Также жду конструктивные комментарии.

Использованные ресурсы:

Центр раскрытия информации: e-disclosure.ru

Официальный сайт: ferroni-doors.ru

Похожие статьи:

Облигации ООО "Феррони". Не хотят ли нас надуть?

Недавние обзоры:

Завод КЭС. Утонуть нельзя выплыть

ООО "НИКА" - насколько крепкий орешек нам попался?

Новый айтишник на рынке ВДО. Знакомимся с ООО "Хайтэк-Интеграция"