Несколько лет назад, когда я еще платила ипотеку, точно помню, что деньги меня тревожили. Не деньги вообще, а те, которые я не знала куда потратить. Почему-то у меня был страх, что я могу их потерять. Если держать дома наличкой - вдруг воры залезут и украдут, если они на карте - вдруг мошенники их оттуда снимут. Обычно я решала проблему, отправляя лишние деньги на досрочное погашение ипотеки, что помогло мне сократить данное финансовое обязательство на целых 14 лет.

Рассчиталась с ипотекой я в конце 2020 года, и с тех пор мне не оставалось ничего другого, как откладывать. Я даже статью об этом написала прошлой осенью:

Почему я откладываю деньги, которые съедает инфляция

Кстати, эту статью прочитали почти 10 тысяч человек. Возможно ли сейчас вообще на Дзене такое? Как правило, мои последние статьи даже всем подписчикам не показывают. Но я отвлеклась.

Со временем страх перед деньгами прошел, и меня затянул процесс накопления: я открывала счета в разных банках, искала там наиболее выгодные накопительные счета и вклады.

Параллельно читала много статей по финансовой грамотности. В некоторых из них авторы осуждали наших граждан, которые вместо того чтобы изучать фондовый рынок, по-старинке вкладывают деньги в недвижимость. Пора, мол, уже забыть, что в нашей стране излишки денег у граждан время от времени накрываются медным тазом, теперь-то у нас все по-другому.

Мне тоже хотелось чувствовать себя продвинутой, тем более, ввязываться в еще одну ипотеку не хотелось. Так что я открыла сначала ИИС в Сбербанке, потом брокерский счет в Тинькофф. Вкладывала туда деньги - небольшие, конечно - 52 тысячи в Сбербанк и 20 - в Тинькофф. Притом покупать облигации мне было неинтересно, я с бОльшим удовольствием покупала дивидендные акции российских предприятий и мечтала о том, что, возможно, благодаря им смогу чуть раньше выйти на пенсию.

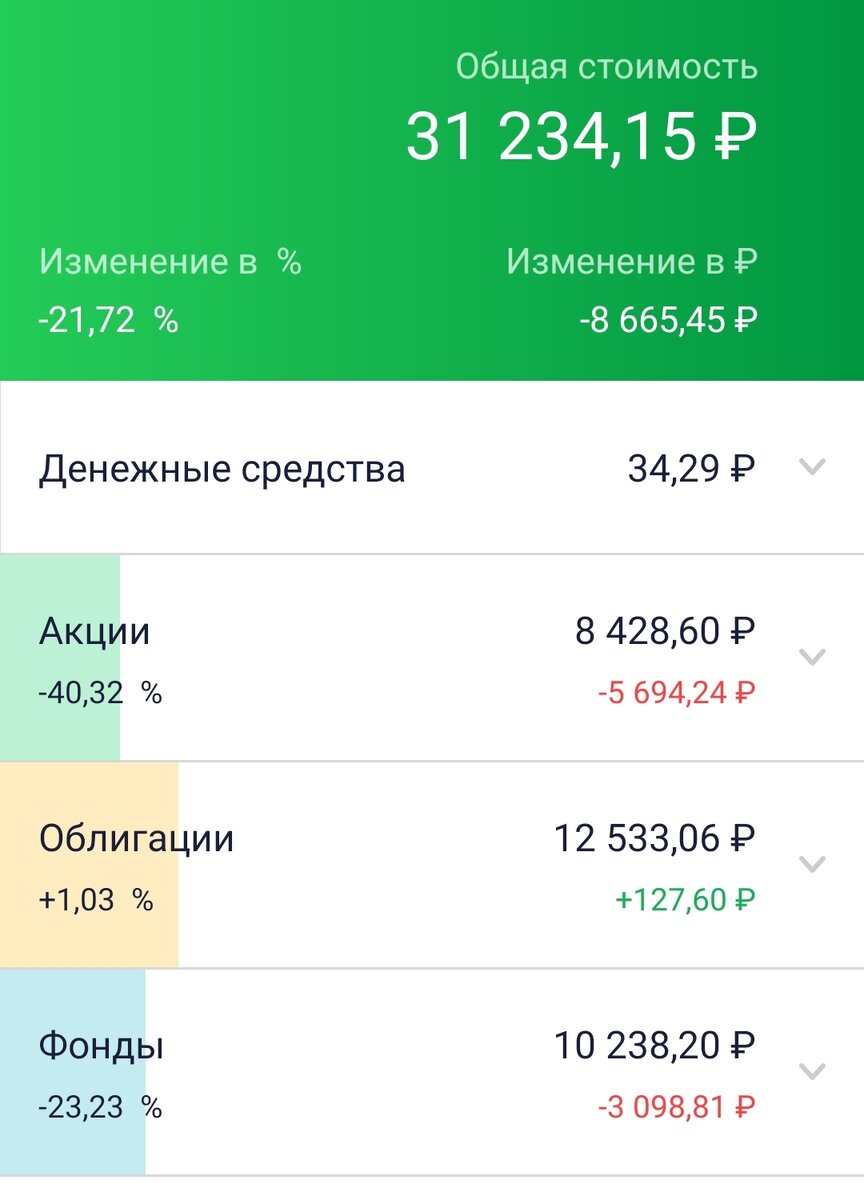

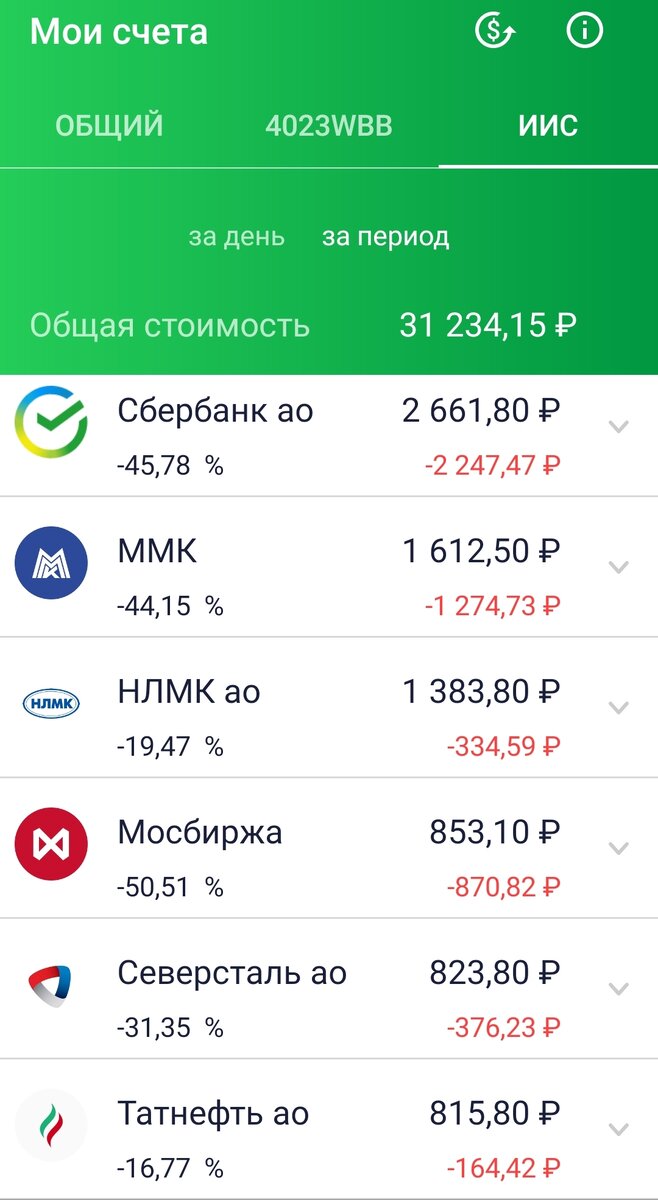

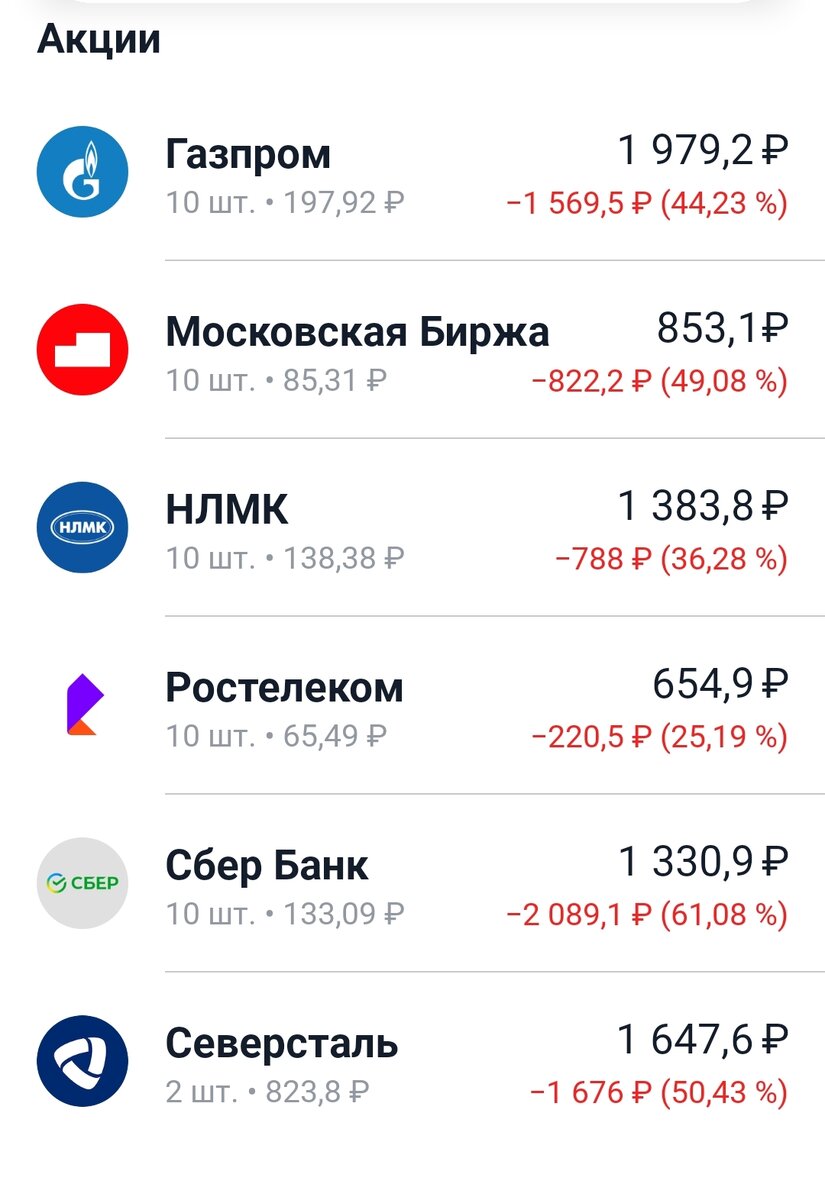

И вот нагрянул март 2022. Акции резко упали, потом биржа и вовсе закрылась... В общем, не буду перечислять известные всем события. Я не впала в панику, не стала все продавать. Скорее, я вошла в ступор, и перестала совершать какие-либо действия на бирже, а потом и вовсе перестала туда заходить, чтобы меньше расстраиваться. Понятно, что оба моих портфеля с каждым днем становятся все тоньше. К тому же по многим акциям в этом году решили не выплачивать дивиденды.

Конечно, что ситуация когда-нибудь стабилизируются, и мои акции вырастут в цене. Но не факт, я это тоже понимаю. Наверно, многие бесстрашные люди подбирают сейчас акции по бросовым ценам, но я уже ни во что не верю. В этом году я не вложила в инвестиции ни рубля.

И копить деньги тоже больше не хочу. Тем более, ставки по вкладам и накопительным счетам все больше снижаются. В Райфайзене у меня сейчас накопительный счет под 5% годовых, а в Тинькофф и вообще под 3%. Даже в прошлом году было под 4% - неужели нынче инфляция ниже?

Наверно, банкам сейчас тоже нелегко, если они только и делают, что ухудшают условия для клиентов, но к накоплению денег это меня не располагает.

В общем, сейчас я опять вернулась в то давнишнее состояние, когда наличие денег меня тревожило. Лежат у меня сейчас 35 тысяч на накопительном счете в Райфайзене, а я думаю о том, куда бы их поскорее пристроить.

Купила уже плитку, чтобы обклеить ванную комнату. Кстати, плитка нашлась только в одном из четырех строительных магазинов нашего города, и то остатки, которых хватает только на то, чтобы обклеить ванную не до потолка, а до высоты дверного проема. Плитка (цена 599 р. за квадратный метр) и клей обошлись мне около 6500 рублей. Теперь дело встало за тем, чтобы найти мастера.

Если еще останутся деньги, вложу их в забор на даче, потому что дача в качестве подушки безопасности выглядит для меня более перспективно, чем счет в банке. Если вдруг срочно понадобятся деньги, лучше кредитку открою.

А вы продолжаете откладывать деньги?