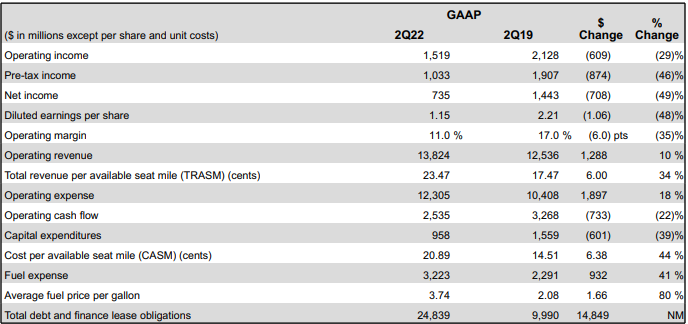

🔼EPS (прибыль на акцию) = $1.44 ожидалось $1,65

🔼Revenue (выручка) = $13.8 млрд (+94% г/г) ожидалось $13.40 млрд

Компания находится на пути к цели к 2024 году: EPS $7 и $4 млрд свободного денежного потока.

Прогноз на 3 квартал:

- загрузка должна снизиться примерно на 15–17 % по сравнению с 3 кв. 2019 г.

- Общая выручка вырастет на 1% до 5% по сравнению с 3К19

- Чистый долг в размере ~ $20 млрд по сравнению с чистым долгом во втором квартале в размере $19,6 млрд.

Финансовый директор компании:

«На наши показатели удельных затрат, не связанные с топливом, за июнь, которые выросли на 22% по сравнению с 2019 годом, повлияли более низкая загрузка, более высокие расходы, связанные с продажами, и инвестиции в операционную надежность».

«Мы по-прежнему уверены в своей способности значительно улучшить наши удельные затраты по мере того, как мы полностью масштабируем сеть и возвращаем наши операции к высоким стандартам Delta.

В ближайшей перспективе, поскольку мы уделяем первостепенное внимание восстановлению надежности, наши нетопливные удельные затраты за весь год останутся прежними».

NYSE | Pre-Market: $31.60+0.51 (+1.64%)

#отчётность

#delta

#delta airlines

#инвестиции

#акции

#акции США