Добрый день, уважаемые читатели. Я, как человек часто гуляющий в историческом центре Петербурга, не питаю особой любви к выниривающим из-за спины самокатам. Но по просьбам трудящихся мне пришлось взять на себя труд разобраться в новом эмитенте, который обрадовал нас дебютом буквально на днях. Речь, как вы наверняка догадались, о компании ООО «ВУШ» (аренда «самобеглых скамеек» под брендом Whoosh). Будем разбираться?

Что нам обещают? Описание выпуска

Итак, 29.06.2022 стартовало размещение первого выпуска облигаций нового эмитента – ООО «ВУШ». Компания пробует свои силы на бирже впервые и стартует с весьма неплохой суммы, планируя занять у инвесторов три с половиной миллиардов рублей. Эта сумма «накрошена» мелкими частями – по 1 000 рублей за одну облигацию. Это довольно удобно для розничных инвесторов.

Основные параметры выпуска таковы:

- Наименование: ВУШ-001Р-01;

- ISIN: RU000A104WS2;

- Объём выпуска: 3 500 000 рублей;

- Номинал: 1 000 рублей;

- Срок обращения: три года (до 25.06.2025);

- Ставка купона: 13,5% на весь срок обращения;

- Периодичность: ежеквартально;

- Амортизация: нет.

Как мы видим, ставка купона предвосхищает, видимо, тенденцию к снижению доходностей на рынке облигаций. На текущем рынке предложение эмитента щедростью не поражает. Отсутствие амортизации при довольно большом объёме привлекаемых средств тоже не добавляет привлекательности этим бондам. Вероятно, выпуск в большей степени рассчитан на крупных «институционалов», интерес которых к бумагам эмитента не в последнюю очередь может быть вызван довольно неплохим рейтингом от АККРА, установленном на уровне А-.

Кто предлагает? Описание эмитента

Компания вряд ли нуждается в дополнительном представлении, ибо любой современный горожанин уже имел сомнительное удовольствие уворачиваться от лихих ездоков на самокатах с надписью Whoosh. Но этот раздел я всегда посвящаю краткому описанию эмитента и отходить от привычной практики не планирую.

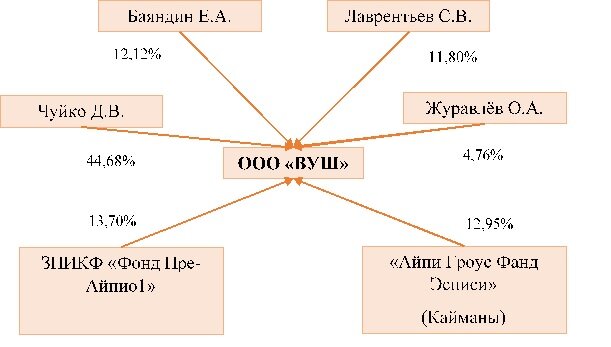

Итак, эмитент ООО «ВУШ» (ИНН 9717068640) был зарегистрирован в уже далёком 2018 году. Единственным учредителем на тот момент являлся Лаврентьев С.В. с того момента много воды утекло и основатель компании, видимо в целях быстрейшего развития бизнеса, вынужден был делиться долями в бизнесе и на сегодняшний день его доля уменьшилась до неприличного размера. Ниже представлена схема владения на текущий момент.

Как видим, доля «стартапера» упала почти до 10%. Из интересного отмечу наличие в составе учредителей ПИФа и оффшорной компании, за которой прячется непонятно кто. К слову, есть подозрение, что желание компании разместить на бирже свои бонды вызвано планами по выходу на IPO.

Поначалу оказание услуг кикшеринга (модное название аренды самокатов, запомните – сможете блеснуть эрудицией) осуществлялось только в пределах Москвы. Но на сегодняшний день компания представлена в почти сорока городах страны и является крупнейшим оператором самокатов в России. При этом, заточенные под запросы компании самокаты (а также электровелики) производятся в Китае. Сам эмитент отвечает за разработку, поддержание и развитие шеринговой платформы. Также на совести компании обслуживание самокатов, включая их зарядку.

Сам рынок кикшеринга, по оценкам специалистов, на конец 2021 года достиг в объёме 12 миллиардов рублей с прогнозом роста до 30-40 ярдов к 2024 году (полагаю, внешнеполитические риски в этот прогноз не закладывались и радужный прогноз требует корректировки с учётом текущих реалий). Ниже представлена табличка с основными «натуральными» показателями бизнеса эмитента, которая иллюстрирует резкий рывок компании в минувшем году.

В целом, деятельность для страны новая и рынок подобный услуг ещё далёк от насыщения. Основные риски и для эмитента и для рынка могут быть следствием непредсказуемой внешнеполитической и, как следствие, внешнеэкономической обстановки. Эмитент концентрируется на разработке и эксплуатации IT-решений и развитии инфраструктуры обслуживания самокатов. Однако, без «железок, закупаемых в Китае, бизнес умрёт. Санкции, по идее, напрямую не затрагивают самокаты, но даже в отсутствие прямых ограничений остаются проблемы с логистикой (увеличение сроков доставки, стоимость перевозки грузов, ужесточение условий расчётов и пр.). Да и вероятное снижение уровня жизни в стране может привести к превращению самокатчиков в убеждённых пешеходов.

А что по цифрам? Анализ отчётности

Закончив с общим описанием бизнеса компании переходим к ковырянию отчётности. Источником информации для анализа послужила индивидуальная отчётность эмитента по стандартам МСФО (не, ну точно на IPO намылились).

Ниже приведены основные статьи Баланса.

Актив представлен, в основном, теми самыми железками, которые и приносят компании основной доход. По итогам минувшего года наблюдается резкий рост Основных средств. Также, в составе внеоборотных активов учтена, фактически, долгосрочная дебиторка в виде авансов, выданных поставщикам оборудования. По этой статье также виден сильный прирост. Это, по сути, инвестиции в будущее развитие, ибо после поставки новых «тележек» в счёт этих авансов компания сможет существенно нарастить самокатный парк и, будем надеяться, выручку от их использования.

Структура актива выгладит необычно, но вполне соответствует специфике деятельности компании. Некоторые вопросы вызывают критерии отнесения дебиторки в ВНА, но оставим это на совести эмитента.

Не менее интересна структура Пассива. Первое, что бросается в глаза – в бизнес активно вливались средства. Как кредитные в виде кредитов и займов, так и собственные средства владельцев компании (добавочный капитал). За счёт этих вливаний финансировался бешеный рост объёмов бизнеса.

Структура заёмного капитала немного смущает.

Как видно из приведённой диаграммы эмитент «торчит» денег, преимущественно, «Открывашке». Залогом выступают самокаты (интересно, как и кто их пересчитывал?). Такая концентрация кредитного портфеля может сыграть злую шутку с эмитентом в случае, если с «Открывашкой» отношения ухудшатся. Кроме того, это хороший инструмент для недружественного поглощения перспективного бизнеса. Иными словами, если часть денег, вырученных за облигации, будет направлена на погашение кредитного портфеля это будет существенным плюсом.

Подводя промежуточный итог хочу отметить, что показатели Баланса очень неплохие и, что ещё важнее, улучшаются в течение последних периодов. Доля Капитала выросла до 46%, нагрузка на Капитал уменьшилась до 0,9. Также отмечу снижение нагрузки на EBITDA до 0,8, что является очень хорошим показателем.

Основные статьи ОФР также радуют глаз потенциальных инвесторов.

Мы наблюдаем стремительный рост всех статей в прошедшем году. В силу роста общей долговой нагрузки ухудшился показатель покрытия процентов, но и на текущем уровне он более, чем достаточен. Отдельно отмечу, что при росте выручки улучшились показатели рентабельности, что бывает нечасто.

Также нелишним считаю кратко посмотреть на то, как именно «ходят деньги» в отчётности. Ниже приведена краткая выжимка Отчёта о движении денежных средств.

Мы видим, что во все рассматриваемые периоды денежные потоки от операционной деятельности положительны. При этом компания в серьезном объёме тратится на приобретение новых основных средств. «Дырка» в кэше, возникающая из-за отрицательного инвестиционного потока, затыкается за счёт заёмных средств (и, частично, средств собственников бизнеса).

Подводя итоги раздела ограничусь лишь констатацией того факта, что отчётность компании весьма хороша. Существенных рисков, если честно, не наблюдаю. За исключением, пожалуй, зависимости от одного кредитора, который может в ответственный момент повести себя некрасиво.

Что в сухом остатке? Выводы

И напоследок, дабы не утомлять вас своей писаниной, я завершаю свой рассказ подведением кратких итогов разбора:

- Выпуск облигаций, как мне кажется, нацелен на крупных инвесторов. Предлагаемые нам бонды – это не ВДО. Впрочем, на фоне общего снижения доходностей на рынке облигации эмитента явно найдут своего покупателя.

- Компания является одним из лидеров рынка. И если год назад можно было говорить о самых радужных перспективах развития «самокатного бизнеса» в стране, то сейчас ситуация выглядит несколько иначе. Рынок, конечно, не насыщен и ему явно есть куда расти. Ограничителями выступают выраженные внешнеполитические риски (например, невозможность заместить китайские самокаты способна привести компанию к краху). Оценить значимость и вероятность реализации негативных сценариев сегодня не возьмется никто.

- Отчётность прекрасная. Признаков «дорисовывания» я не увидел. Отмечу ярко выраженную положительную динамику основных показателей. Больше сказать особо нечего.

Иными словами, если не брать в расчёт скромную доходность, эмитент выглядит вполне прилично. Я не буду давать рекомендации по приобретению ценных бумаг компании, ибо все инвестиционные решения каждый принимает самостоятельно и на свой страх и риск. Но присмотреться, наверное, стоит.

Если эта статья была вам полезной прошу надавить на пальчик, устремленный вверх. В комментариях приветствуется конструктивная критика.

Спасибо за внимание. Оставайтесь с нами, впереди много позавательного!

PS. Обязательная оговорка. Все вышенаписанное отражает личное мнение автора. Я не даю рекомендаций по приобретению конкретных ценных бумаг и не несу ответственности за принимаемые вами инвестиционные решения.

PPS. Если материал пришелся по душе - просьба подписываться и давить на перст, указующий в небеса. Если есть пожелания по дальнейшим обзорам - просьба писать в комментариях.

Использованные ресурсы:

Официальный сайт: whoosh-bike.ru

Центр раскрытия информации: e-disclosure.ru

Недавние обзоры:

"Свинские" облигации. Чем нас заманит ООО "Центр-резерв"?