Нассим Талеб — писатель, философ и бывший трейдер с Уолл-Стрит. Автор книг о случайности, неопределенности и управлении рисками («Черный лебедь», «Антихрупкость», «Одураченные случайностью» — именно их мы и разберем в статье). Его подход основан на прагматизме и глубоком понимании редких, но значимых событий («черных лебедей»).

Если вы хотите осмыслить рынки через призму реальности, подготовиться к неожиданностям и лучше принимать решения в условиях неопределенности — книги Талеба обязательны для вас.

Полезные материалы, которые хорошо почитать перед продолжением:

Видео

1 книга: "Одураченные случайностью"

Нассим Талеб приводит такой мыслительный пример: если посадить бесконечное количество обезьян за печатные машинки, то одна из них — чисто случайно — напечатает точную копию “Илиады”. Что он этим хочет сказать?

Когда есть бесконечное (или очень большое) количество попыток, любое событие рано или поздно произойдёт. Но это не значит, что за ним стоял умысел или мастерство. Это может быть просто случайностью — статистическим артефактом.

Именно это часто происходит на финансовых рынках. Талеб говорит о том, что успех в короткой серии сделок не обязательно свидетельствует о навыке. Иногда это просто “обезьяна с машинкой”.

Часть рыночного успеха можно объяснить чистой случайностью, особенно если смотреть на короткий горизонт. Если вы заработали за несколько месяцев — это может ничего не значить. Даже пара лет стабильной прибыли — ещё не гарантия системности. Такие вещи часто путают с мастерством.

Что с этим делать?

Талеб предлагает смотреть на большие выборки и длинные отрезки времени. Только в длительной перспективе можно понять: результат — это закономерность или случайный выброс.

Многие новички делают выводы на основе 10–15 сделок. Но чтобы утверждать, что стратегия работает, нужны сотни сделок в разных фазах рынка. Это называется “статистической значимостью” стратегии или алгоритма.

За 1 час поможем разобраться с факторами успеха и причинами неудач на финансовых рынках. Бесплатно 📈📊

Уроки для трейдинга из "Одураченные случайностью"

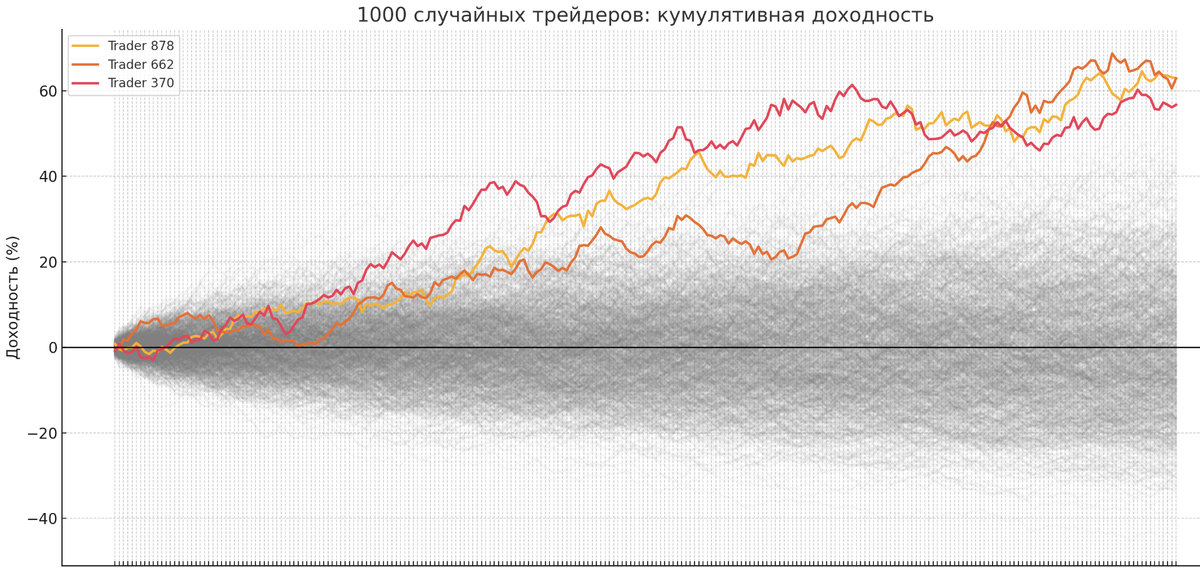

Давайте возьмем теперь не обезьян, а трейдеров, и не бесконечное количество, а пусть их будет 1000. Теперь посадим их за торговый терминал, где будут ценовые графики с генератором случайных чисел, то есть абсолютно хаотичные ценовые движения (только трейдеры знать об этом не будут). И пусть торгуют, используя любые алгоритмы, способы анализа цены, индикаторы — что угодно.

Так как цены в нашем мыслительном эксперименте случайны, то и заработок каждого из 1000 трейдеров будет случаен. Спустя год такой торговли какая-то часть потеряет деньги, а кто-то заработает. Если дать им еще пару лет, то будет, к примеру, 3 трейдера, но с очень привлекательными результатами. Эти 3 трейдера будут в фокусе внимания и обсуждаться на многих ресурсах, а инвесторы будут вставать в очередь, чтобы дать им свои деньги под управление.

Это называется “ошибкой выжившего” (survivorship bias) — многие фокусируются на немногочисленных успехах, тогда как просто не замечают тех, кто “не выжил” (которых подавляющее большинство).

Мы можем смоделировать это с помощью Python.

- Серые кривые — все те 997 кривых доходностей наших воображаемых трейдеров.

- 3 цветных кривых — лучшие доходности трёх воображаемых трейдеров.

С нашего вектора мы понимаем, что эти воображаемые ребята достигли успеха случайно — им просто везло на протяжении лет, а такое бывает. Но с вектора среднестатистических инвесторов и с вектора самих этих трейдеров они настоящие мастера финансовых рынков (напомним, что трейдеры не подозревают о случайном блуждании цен, и подсознательные механизмы заставляют их поверить, что они заработали только за счет своего опыта). Таким образом, и трейдеры, и инвесторы одурачиваются случайностью, не подозревая о законе больших чисел, статистической значимости и доверительном интервале.

Мы не считаем рынок абсолютно хаотичным. Да, в его движении присутствует значительная доля случайности, но в то же время существует немало устойчивых неэффективностей, которые можно исследовать и использовать в рамках системного подхода. Мы лишь пытаемся сделать акцент вот на чем:

Многие успехи начинающих трейдеров, инвесторов и аналитиков могут носить случайный характер. Опыт проявляется на основе сотен сделок и нескольких лет живого трейдинга.

Всегда об этом помним сами и предупреждаем в наших статьях. Все торговые стратегии, которые бэктестируем, проходят сложные статистические моделирования как на исторических данных, так и на реальных счетах. Таким образом снижается вероятность быть одураченными нашими же бэктестами. Подробнее — в двух премиальных статьях:

2 книга. "Черный лебедь"

Самая известная книга Талеба. Ее суть в следующем: редкие, экстремальные и неожиданные события — так называемые черные лебеди — невозможно предсказать заранее. Но при этом они оказывают непропорционально большое влияние на экономику, рынки и жизнь в целом.

Такие события происходили, происходят и будут происходить — независимо от наших попыток их предсказать и контролировать. Нассим Талеб жестко критикует аналитиков, экономистов и других специалистов, которые строят предсказательные модели, игнорируя роль неопределенности и дисперсии. Он приводит десятки аргументов и примеров того, как модели дают иллюзию контроля, но рушатся при столкновении с реальностью.

Уроки для трейдинга из "Черного лебедя"

Современные рынки — это системы с высокой скоростью обработки информации. Большинство новостей, отчетов и событий разбираются и отражаются в цене буквально за минуты. Даже кризис 2020 года, вызванный пандемией, считается на сегодняшний день самым быстрым черным лебедем — рынки не просто отреагировали мгновенно, но и восстановились рекордно быстро.

Фокусируйтесь на факте движения котировок, а не на причине. Все, что нужно трейдеру, — чтобы цена двигалась. Куда она пойдет и почему — вопрос, на который вы, скорее всего, не получите достоверного ответа.

Прогноз — это гипотеза. Управление риском и эксплуатация цены — это реальность.

Еще несколько статей блога, которые описывают риск и его влияние на финансовые рынки:

Но для того, чтобы встречать черных лебедей подготовленным, нужно учиться быть “антихрупким”. Этому учит следующая книга Нассима Талеба.

Шпаргалка по принципам Нассима Талеба — в нашем Telegram 📈

3 книга: "Антихрупкость"

Идея “Черного лебедя” понятна: экстремальные и неожиданные события будут происходить в нашей жизни, и их не избежать и не предсказать.

По классификации Талеба все мы по умолчанию “хрупкие”. Под хрупкостью понимается риск потери инвестиций, риск банкротства вашего банка, риск увольнения и другие малоприятные события. Любое неожиданное событие, и ваши сбережения/ожидания/планы разбиваются.

Так как от подобных событий не застрахован никто, Талеб предлагает модель антихрупкости — модель, когда ваши сбережения/ожидания/планы имеют больше шансов на успех при неблагоприятных сценариях.

Уроки для трейдинга из "Антихрупкости"

Антихрупкость на финансовых рынках — это диверсификация. Пока никто не придумал ничего надежнее (но и здесь есть слабые места, о которых не будем говорить в этом материале).

Если вы вкладываете все в одну идею — будь то биткоин, акции одной компании или модный инструмент — вы уязвимы. Если распределяете капитал между разными рынками, инструментами, валютами и банками — вы снижаете чувствительность к непредсказуемым событиям.

Чем больше рациональных распределений вы сделаете, тем менее болезненными окажутся редкие события. Черный лебедь заденет вас, но не разрушит.

Простой пример на основе трех стратегий. У нас есть:

- Более краткосрочная импульсная стратегия с Шарпом 0,34.

- Стратегия на основе возврата к среднему с Шарпом 0,26.

Вместо того чтобы выбирать что-то одно (пренебрегая диверсификацией), мы объединим все 3 стратегии в один портфель и получим теперь Шарп 0,56.

На примере самого простого моделирования мы улучшили соотношение риска к прибыли и снизили волатильность. И такие моделирования можно проводить не с тремя стратегиями, а с сотнями.

Подробнее — в полной статье Почему портфель торговых алгоритмов лучше, чем одиночные стратегии.

4 книга: "Рискуя собственной шкурой"

“Рискуя собственной шкурой” — книга о практическом мышлении и личной эффективности. Основная мысль проста: если вы хотите действовать эффективно — вы должны быть вовлечены в последствия своих решений. Без риска — нет стоимости. Без участия — нет права на прогноз.

Талеб вновь критикует тех, кто делится выводами, не неся за них никакой ответственности. Аналитиков, прогнозистов, советников — всех, кто комментирует рынок, но не участвует в нем. Если вы не ставите свою “шкуру” на кон — ваши слова статистически ничего не значат.

Трейдер должен открывать сделки, прежде чем писать о рынке. Аналитик — инвестировать по своему анализу. Ученый — проверять гипотезу, прежде чем делать вывод. Только действия с последствиями создают ценность. Всё остальное — шум.

Уроки для трейдинга из "Рискуя собственной шкурой"

Мы разделяем подход Нассима Талеба и по этой причине придерживаемся эмпирического метода на финансовых рынках.

Каждое решение — это гипотеза, которая должна быть проверена. Мы тестируем, оптимизируем, снова проверяем — и только потом делаем выводы. На каждом этапе есть риск: временной, концептуальный или финансовый. Это и есть участие в процессе с собственной “шкурой”.

Можно бесконечно бить по боксерскому мешку, но уровень проверяется только на ринге. Так же и в трейдинге: сколько бы вы ни тестировали на демо — без реальных условий это всего лишь симуляция. Не значит, что нужно сразу бросаться в рынок без системы, нет. Но слишком долго оставаться в зоне комфорта — значит останавливаться в развитии. Новые рамки, новые риски, новая информация — вот где начинается рост.

5 книга: "Статистические последствия жирных хвостов"

Последняя книга Талеба (хотя, по сути, это не книга, а учебник).

Распределения цен на рынках и их свойства — основа статистических моделирований в трейдинге. Мы уже рассказывали про эти концепции в статье Как использовать математику в трейдинге, если вы вообще не математик, но в рамках этой статьи просто опишем разницу между распределениями.

Нормальное распределение Гаусса предполагает, что сильные отклонения от средних значений крайне редки. На этих концепциях строились многие финансовые модели, которые успешно разрушались (как, например, в 2008 году).

Распределения с “толстыми хвостами” — более точные статистические модели. К ним относятся распределение Парето, Леви, Стьюдента и так далее.

Получается, что распределение Гаусса занижает вероятность краха, переоценивает стабильность. Толстохвостые модели лучше объясняют резкие обвалы, кризисы и “черных лебедей”.

Простой пример, который докажет это.

Возьмем данные индекса SPY за последние 5 лет и построим дневные распределения доходностей.

Вроде как распределение выглядит нормальным, но если присмотреться, мы видим выбросы значений — как в большую сторону, так и в меньшую.

По классификации нормального распределения Гаусса такие выбросы были бы крайне редки, но здесь они встречаются значительно чаще. Причем нам важны отрицательные выбросы (с точки зрения риска), если мы говорим об индексе, где большинство сделок направлены на рост. Так что экстремальные выходы за 3 стандартных отклонения — не редкость для финансовых рынков.

Книга “Статистические последствия жирных хвостов” описывает различия между этими концепциями на языках математики и статистики. Книга сложная и не для всех — чтобы понять ее суть полностью, нужно обладать большими знаниями в области математики. Но если же вы понимаете теоретические модели распределений и где какие модели лучше применяются, тогда будет интересно изучить книгу — около 20% вам будет понятно (что уже достаточно).

Уроки для трейдинга из "Статистические последствия жирных хвостов"

Эта книга — математическое доказательство редких событий на финансовых рынках. Если после прочтения книги “Черный лебедь” вам будет мало — “Статистические последствия жирных хвостов” отлично добавит вам идей для размышления. Но если вы только знакомитесь с принципами ценообразования, то эта книга не лучший старт — слишком сложно для новичков.

Подробнее про распределения и риски — в модуле VSA 2.0: по следам умных денег.

VSA 2.0: по следам умных денег — что нужно знать, чтобы создавать стратегии как у хедж-фондов 📉

Заключение

Книги Талеба важны для восприятия реальности и нашего отношения к любым решениям, где есть некая неопределенность или доля риска. Осознанно прочитав все его материалы, вы в любом случае выработаете более прагматичное отношение к своим деньгам и решениям в отношении этих денег.

Ок, основные тезисы статьи:

- Любой успех может иметь за собой долю случайности. Помните, что результаты в прошлом не гарантируют результатов в будущем. Особенно, если источник этих результатов был одурачен случайностью.

- Экстремальные события и кризисы — часть нашей жизни. Не надо их ждать и пытаться предсказать — у вас не получится. Лучшее решение против черных лебедей — ваша же антихрупкость. Рациональная диверсификация сделает вас антихрупким.

- Учитесь брать взвешенные риски и иногда попадать в некомфортные рамки. Это сделает вас более продуктивным и эффективным человеком.

Многие идеи Талеба мы интегрировали в наш трейдинг. Изучить торговые стратегии и принципы их построения можно в сообществе Empirix Prime.