Привет!

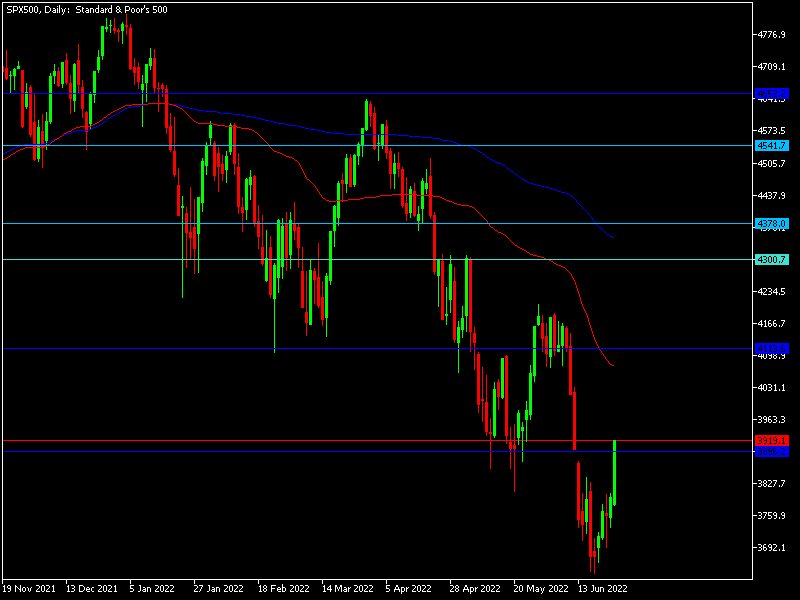

Американский рынки.

Вот в принципе и произошло. Как я и предполагал, 2-х дневное выступление главы ФРС в конгрессе США привело к подъему котировок рынков Америки. Причем если разобрать заявления Пауэлла он говорил достаточно жесткие для рынков вещи, одно заявление о возможном подъеме ключевой ставки на 1% в июле чего стоит. Но при этом объяснения сводились к 2-м постулатам: ставка на экономику имеет минимальное значение (это при количестве выданных в ковидный период кредитов!), и экономика США сильная, она все выдержит. И как не странно ему снова поверили! И не просто поверили! Поверили и сказали – дерзай! Мы в тебя верим!

Итак, рынки пошли вверх. S&P 500 практически дошел до уровня 3900, а в перспективе может прибавить еще 150-200 пунктов. Не сразу конечно, но может. Ну а затем будем падать дальше.

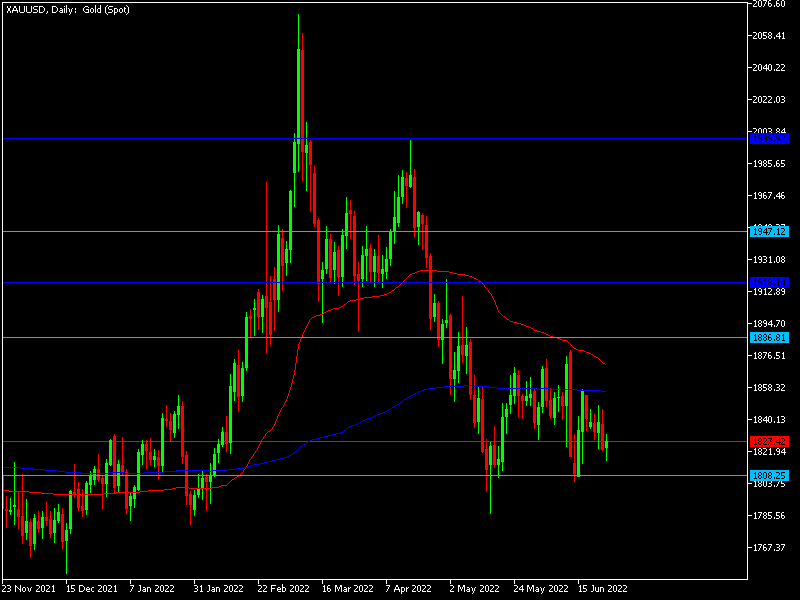

Золото.

«Желтый металл» уже пару месяцев «мается» без движения. Котировки застыли в диапазоне 1800 – 1850, с периодическими попытками прорыва из этого коридора. Но существенных движений не было, пауза, выдерживалась пауза. Но при этом все понимали, что такая история не может быть вечной, и в связи с надвигающимся мировым кризисом во многих областях (от которого похоже отвертеться уже не получится) именно золото должно стать тем активом который сможет и поможет сохранить свои сбережение. И в связи со всеми этими причинами «драгоценный металл» должен дорожать. Но!

Дело в том, что всему свое время. А оно судя по всему еще и не пришло. Но похоже, в ближайшие недели подвижки там начнутся. ЕС обсуждает вопрос о введении золота в 7-й пакет антироссийских санкций. Ну посмотрим, как это будет. По крайней мере, вполне возможно, что это событие немного взбодрит рынки.

Китайский юань.

В «противостоянии» китайской и американской валют пока так же без изменений. «Флэт» в сужающимся диапазоне. Признаться, в ближайшее время, лично я и не жду здесь каких-либо кардинальных изменений. В какой период не жду? Так, наверное, пару месяцев. Ну может чуть меньше, до начала августа точно. Так что наблюдаем, ждем развития событий.

Российский рынок акций.

А данном рынке пока все по-прежнему, в пятницу индексы немного потеряли. IMOEX потерял чуть более 0,5%, а РТС упал на 0,1%. В лидерах ритейлеры, неплохо себя чувствуют строители, но все происходит без резких скачков и потрясений. Рынки, по крайней мере пока не отыгрывают тему 7-го пакета санкций, Полюс и Петропавловск в плюсе, Норникель в минусе, но не большом. Вот именно в этих компаниях, на слухах и заявлениях с Европы, возможно самое большое падение на нашем рынке на будущей неделе. Хотя, российские рынки в последнее месяцы весьма инертно, но приготовится стоит.

Общая капитализация биржи в пятницу выросла на 0,05%.

Российский рубль.

Российская валюта в пятницу практически не двигалась. Как в прочем и всю втору половину недели. Этот факт с одной стороны радует, скорее всего 50 рублей за доллар в ближайшую неделю мы вряд ли увидим, но с другой, проблема с давлением еще до сих пор не решена, и усилий для сдерживания национальной валюты, требуется весьма и весьма много.

На Московской бирже цена закрытия по паре доллар рубль составила 53 рубля 40 копеек, а на рыке Форекс 51 рубль 36 копеек за доллар США.

Нефть.

Шок от сильного повышения ставки в США немного прошел. Так же стоит отметить, что настроение инвесторов похоже так же немного улучшились. И котировки понемногу пошли вверх. И конечно напомню еще раз, дефицит «черного золота», по крайней мере пока, никуда не делся, а если учесть проблемы с логистикой, а также с газом для Европы, и постепенным удорожанием угля, то как говорилось в одном популярном фильме: - «Картина маслом!». Так что жду повышения цены.

Официальный курс Центробанка России на 27 июня – 53 рубля 23 копейки за доллар США.