Всем привет!

Получение пассивного дохода путем размещения средств на банковских вкладах является среди россиян наиболее популярным способом получения пассивного дохода. Учитывая, что суммы до 1,4 млн. рублей застрахованы государством, а Банк России работает над сокращением количества банков, отзывая лицензии у наименее надежных, этот вид вложения можно также считать одним из наиболее безопасных.

При этом, по мере снижения ключевой ставки Банка России падают и ставки по вкладам.

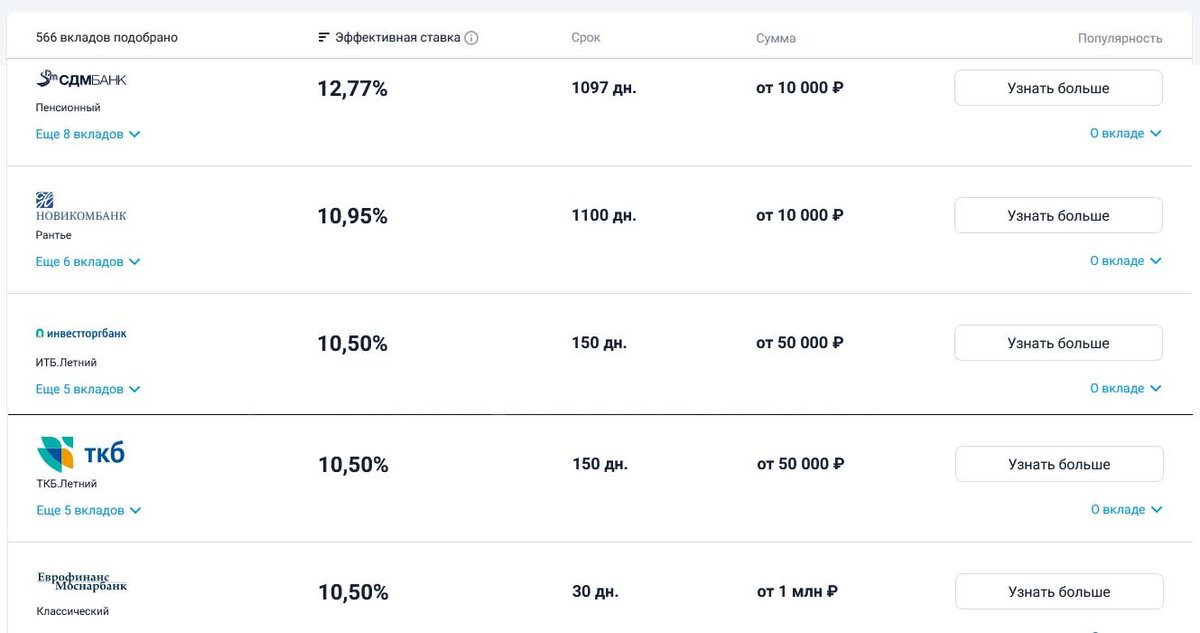

Так как для многих инвесторов сейчас встает дилемма, что делать с заканчивающимися вкладами, то я решил посмотреть, а какие максимальные ставки доступны вкладчикам на данный момент.

Радует, что пока еще есть вклады со ставкой более 10% годовых, правда речь тут идет о не самых крупных банках. Если же посмотреть на лидеров, то там уже и 9% можно считать за счастье.

На всякий случай напоминаю, что отмена НДФЛ по банковским вкладам касается доходов, полученных только в 2021 и 2022 годах. Поэтому, если вы сейчас откроете вклад, который закончится в 2023 году с выплатой дохода в конце срока размещения, то вам придется дополнительно заплатить налог 13%. Учитывайте этот момент при выборе вклада.

9-10% годовых - много это или мало? С одной стороны совсем неплохо с учетом безрисковости вложений. С другой стороны такие ставки можно зафиксировать в основном на 3-6 месяцев, либо на более длительный срок порядка 3 лет.

Не призываю вас полностью отказываться от вкладов, т.к. это гарантированный доход и сохранение тела капитала, но дополнительно можно присмотреться и к другим инструментам инвестирования, в том числе и с фиксированной доходностью - облигациям. О самых доходных на сегодняшний день вариантах напишу отдельную статью.

Напишите в комментариях готовы ли вы полностью отказаться от вкладов в пользу более доходных, но рискованных активов, или ваш риск профиль требует наличия подобных защитных инструментов?