Думаете что сейчас будет рассказ про кэшбеки? Не совсем. Я знаю шесть способов получить деньги от банков без каких либо вложений и уже не первый год ими пользуюсь.

Недавно оценил доходы связанные с источниками о которых данная статья. Сумма за последний год сопоставима со стоимостью заграничной путевки.

Что же это за источники дохода?

Попробую посчитать на примере расходов исходя из бюджета 50000 рублей в месяц на человека.

Большая часть данных доходов связано с тем, что банки готовы платить за привлечение и за удержание клиентов. Себя бы назвал достаточно опытным пользователем этих привилегий и хотел бы поделиться своим опытом.

Пройдемся по этим выплатам и скрытым бонусам которые я получаю. И посчитаем сколько мы можем заработать, допустим при нашем месячном бюджете около 50 000 рублей.

1. Кэшбеки

То же мне способ, скажете вы. Почти у каждого есть зарплатная карта с кэшбеком или бонусами. Но суммы этих бонусов зачастую 1% и на 1-2 категории до 5%.

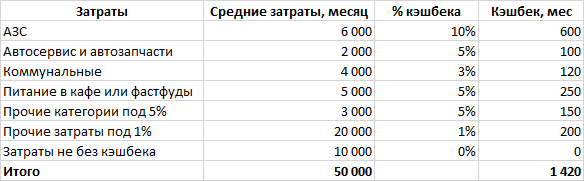

У меня 4 карты с кэшбеком. С каждой заправки я получаю обратно 10%, с каждого обеда в кафе или фастфуде 5%, с затрат на автосервис и запчасти 5%. С оплаты коммунальных услуг 3%. А за все остальное 1%. И ни за одну из этих карт я не плачу за обслуживание - они были получены или в период акций с бесплатный обслуживанием на весь срок или я выполняю несложные условия банка (например, сумма расчетов по карте на 3000 рублей или на 10000 рублей в месяц)

Чуть не забыл. Еще у меня каждый месяц несколько категорий на мой выбор под 5% кэшбека - зачастую очень удачно попадает.

Давайте посчитаем исходя из условного бюджета 50000:

Получилась сумма 1420 руб в месяц. Без каких либо усилий - нужно просто доставать разные карты в момент оплаты. Раньше с Apple pay и Google pay даже и доставать ничего не нужно было. Сейчас конечно менее удобно...

А если сумму умножить на 12 месяцев. Получим 1420 * 12 = 17040 рублей в год только на кэшбеках. Достаточно ввести в поисковике запрос "карты с кэшбеком" и немного изучить актуальные на данный момент предложения.

2. Проценты на остаток

Здесь все просто. Держите минимальные суммы на расчетных картах, остальные деньги на накопительном счете. Большинство банков предлагает такие услуги. Часть банков считает проценты на минимальный остаток, а часть - на средний остаток. Нам требуется второй вариант. Представьте, вы месяц держали на счете 50000, затем на один день изъяли эту сумму со счета. В первом случае вам не начислят проценты за весь месяц. Во втором они будут начислены на 50000 за все дни кроме того, в который вы делали изъятие со счета.

Предположим у вас средний остаток на счете на 25000 рублей. Сейчас ставка по такому счету составляет 8% годовых.

25000*8% = 2000 в год или 167 рублей в месяц.

И это также не требует от вас никаких усилий.

3. Проценты на остаток с кредиток

Отмечу, что часть моих карт с кэшбеком являются кредитными с льготным сроком от 50 до 100 дней. Какое-то время я не трачу свои деньги, а пользуюсь кредиткой. За несколько дней до окончания льготного периода я их закрываю не платя при этом никаких комиссий и процентов.

А где в этот момент находятся мои деньги? А находятся они на накопительном счете под 8% годовых.

Предположим, средняя кредитная сумма при таких льготных периодах составляет 50000 рублей. Умножаем на 8% и получаем 4000 руб. в год или 333 руб в месяц.

И это еще не все способы.

4. Заработок на кредитках

Последнее время это была наиболее существенная часть вознаграждений от банков в связи с ростом ставок в феврале-марте до 21%. Но считать будем под текущие ставки - под 8% годовых.

Есть банки включающие в льготный период перевод 50000 на любую карту или снятие ежемесячно с льготным периодом 100-110 дней. Раньше было 2 таких банка, сейчас остался один, т.к. второй в марте поменял условия убрав льготное снятие наличных. Если знаете такие банки, напишите пожалуйста в комментариях.

Имея такую карту, мы можем в первый месяц перевести на любую карту 50000, во второй еще 50000, на третий последнюю часть. Нам нужна такая кредитка с лимитом 150000 рублей.

У меня сейчас 3 таких карты: на себя и ближайших родственников. Раньше было 6. Все карты брал по акциям от банков, по ним нет годового обслуживания.

Но считать доход будем с одной карты с лимитом 150000 и льготным периодом 110 дней.

Первый месяц переводим 50000 и складываем сумму на трехмесячный депозит с максимальной ставкой. Остальные деньги перечисляем по 50000 1-2 числа каждого месяца и складываем на счет с начислением процентов на остаток или на месячные депозиты.

Посчитаем сколько получится заработать за весь льготный период. Из льготного периода уберем пару дней на всякий случай. Т.е. закрывать кредитку будем не на 110 день, а на 2 дня раньше, чтобы случайно не пропустить платеж.

Получился такой расчет за один круг льготного периода:

В году таких периодов несколько. А именно 365/108 = 3,38

Т.е. за год мы заработаем на одной такой кредитке 3,38 * 2688 = 9085 рублей. Или в месяц 757 руб.

С шести карт сумма конечно получалась интересней.

И даже это еще не все возможности воспользоваться банковскими акциями.

5. Подарки от банков за открытие счетов, рекомендации, подарочные акции и т.д.

За последний год у меня была потребность в открытии нескольких счетов и в том числе брокерских. По данным акциям сумма вознаграждений составила около 10000 рублей. И еще я выиграл в какой-то акции от одного из банков 3000 рублей сам не зная что в ней участвовал и честно говоря до сих пор не понимаю условий акции. Просто мне на карту упал "выигрыш за участие в акции".

Здесь, например, при необходимости открытия счета можно давать взаимные рекомендации внутри семьи. Многие банки готовы платить по 1000 рублей за привлеченного клиента. И по 1000 новому клиенту за определенное количество операций. Открываем одну карту себе (желательно по чьей-нибудь рекомендации), супруге и ребенку рекомендуем эту карту через приложение банка и получаем 2000 рублей просто открыв счет и совершив несколько платежей.

И даже это еще не все.

6. Бонусы за подписку

Начну немного издалека. Когда-то у меня была подписка на один зарубежный музыкальный сервис. Это был очень неплохой сервис который замечательно интегрировался в мою автомагнитолу. Я был готов платить за него 180 рублей в месяц. Также у меня есть вторая сим-карта которая используется достаточно редко, но отказаться от нее в силу определенных причин я не могу. Обходилась она мне 300 рублей в месяц.

В какой-то момент зарубежный сервис решил что он больше не хочет предоставлять свои услуги в России. И я начал искать отечественные аналоги. И нашел. И даже не один. Лучшим для меня предложением оказалась подписка одного из банков включающая в себя в том числе музыкальный сервис. И в дополнение к этому еще ряд скидок которыми я не пользуюсь или пользуюсь редко, а также бесплатная сим-карта с достаточным для меня количеством минут и трафика. Подписка мне обошлась 2000 рублей за год. Или 166 рублей в месяц. Т.е. даже дешевле чем я был готов платить ранее за музыку.

Итого я получил тот же сервис даже немного дешевле и бесплатную сим-карту за которую ранее я платил 300 рублей в месяц и еще несколько приятных бонусов. Т.е. потратив 2000 рублей которые я и так тратил ранее, я получил экономию 3600 рублей в год на услугах связи.

Интересно посчитать общую сумму по всем перечисленным пунктам?

Давайте это сделаем.

Общая сумма вознаграждений от банков при расходах 50000 рублей в месяц:

Неплохая сумма? Примерно столько сейчас стоит путевка в Турцию из Москвы на 8-10 дней. А дохода с оставшихся двух дополнительных кредиток мне как раз хватит на билеты до Москвы и обратно из моего города. Учитываем что управление этим занимает не более часа в месяц на переводы денежных средств между банками. Многие ли могут похвастаться доходом 3810 рублей за час?

В одной из следующих статей попробую пройтись по картам с кэшбеками и кредитками с описанием условий и с конкретными названиями банков и продуктов.

Спасибо за внимание. Если материал показался вам интересным - подписывайтесь на канал. Это мотивирует меня готовить новые материалы. Буду благодарен обратной связи в комментариях - она поможет улучшить будущие статьи.

Ссылка на telegram: https://t.me/FinanBlogger. Здесь публикую анонсы и прочую информацию.

Ссылка на пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Здесь вырезки из некоторых статей и часто полезная информация внутри торгового дня для интересующихся фондовым рынком.