В 2008 году кризис начался как раз с рынка ипотечных ценных бумаг Америки и в этот раз сценарий может повториться.

Тогда перед кризисом рынок также быстро рос и появлялось много спекулятивных покупок, где люди брали жилье в ипотеку, с целью продать ее дороже через пару лет.

У них также очень дешевые кредиты позволили разогнать не только рынок недвижимости, но и множество других активов.

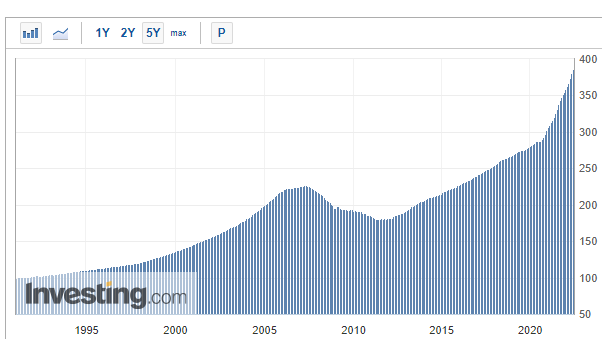

Например, индекс цен на недвижимость США.

Рост на 40% за два года. Интересно, что в США очень большой налог на недвижимость и считается от рыночной цены, поэтому для нас цены не кажутся очень высокими, относительно зарплат.

Например, зарплата в Нью-йорке 6361$ после вычета налога, а средняя стоимость недвижимости 8781$ за метр. То есть равна примерно 1,3 от средней зарплаты. При этом это город, где во все времена недвижимость была безумно дорогой, но в той же Москве соотношение стоимости метра к зарплате будет 4 к 1 и таких низких цен у нас не встретите, иначе квартира в Москве продавалась бы по 90 тыс. за метр. Учтите, что у них и ипотека дешевая.

Все дело в том, что ежегодный налог на квартиру составляет в Нью-йорке 1,12%, а это значит, что если у вас 50-метровая двушка за 440 тыс. $, то вы будете платить за нее налог почти по 5 000$ каждый год. Огромный налог, но не самый большой. Есть штаты, где и по 2% в год надо платить.

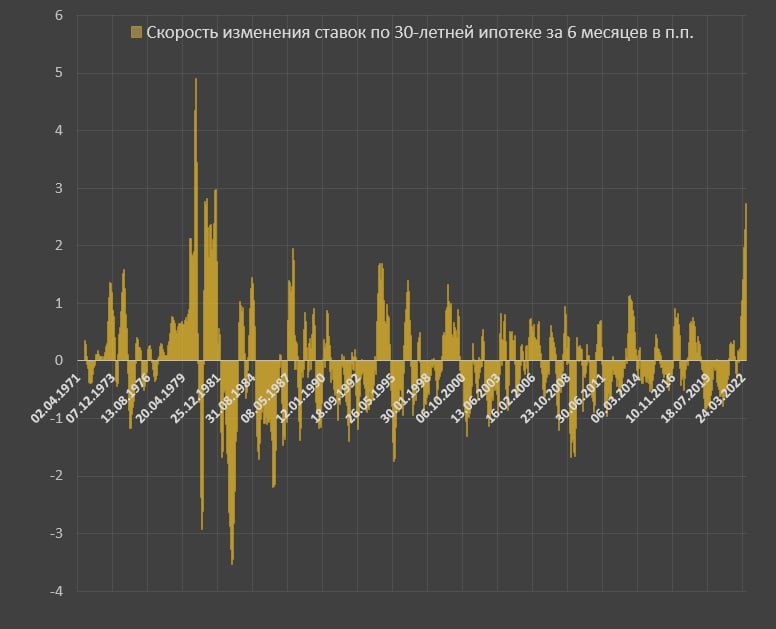

Очень много людей все же хотели купить себе недвижимость, а сейчас всего за пол года ставки по ипотеке в США взлетели с 3,3% до почти 6%

Это самый быстрый рост за 40 лет и темпы сильно опережают 2008 год.

Цены на все растут из-за сильной инфляции и денег у среднего американца остается меньше, а тут еще и стоимость ипотеки сильно дорожает, то спрос на недвижимость падает.

Тут еще и банки будут закладывать повышенные риски падения рынка и брать больший первоначальный взнос.

Как следствие, цены на недвижимость будут снижаться, поставив под удар 8.4 трлн рынок MBS (ценные бумаги, обеспеченные ипотекой), 12.5 трлн рынок ипотечного кредитования и всю конструкцию.

Этот кризис будет отличаться от 2008 года тем, что тогда у ФРС оставалась возможность управлять ставкой и выкупать на свой баланс долги, а сейчас они и снизить ее не могут и долг выкупить, так как инфляция взлетит еще сильнее и не могут повысить ключевую ставку, потому что рецессия ускорится.

Также до 52% выросла доля американцев, которые держат свои накопления в акциях, которые с начала этого года в США упали на 24%. Тот же биткойн упал в три раза, а другие криптовалюты еще сильнее. По сути, падает все и пузыри почти на всех рынках и если в прошлый кризис можно было найти убежище, то сейчас его нет.

Даже рынок долга, куда раньше бежали все инвесторы, сейчас уже очень рискованный инструмент и облигации США и ЕС пока падают, хотя раньше в моменты паники был именно рост.

Лично я не вижу каких-то других вариантов для мира, кроме как жесткий кризис с постепенным восстановлением в 2024 году. Не помню когда были настолько идеальные условия для мирового кризиса и при этом не было "тихой гавани" для сохранения капитала.

Запасаюсь поп-корном и наблюдаю.

Важно

Также пишу про экономику и занимаюсь "вечными" инвестициями в дивидендные компании. Основываюсь на фундаментальном анализе, макроэкономике, трендах и геополитике. Все разборы и советы даю в своей Телеге. В кризис очень сильно падают цены на активы, поэтому считаю, что такой момент нельзя упускать. Подписывайтесь!