Доброго вечера!

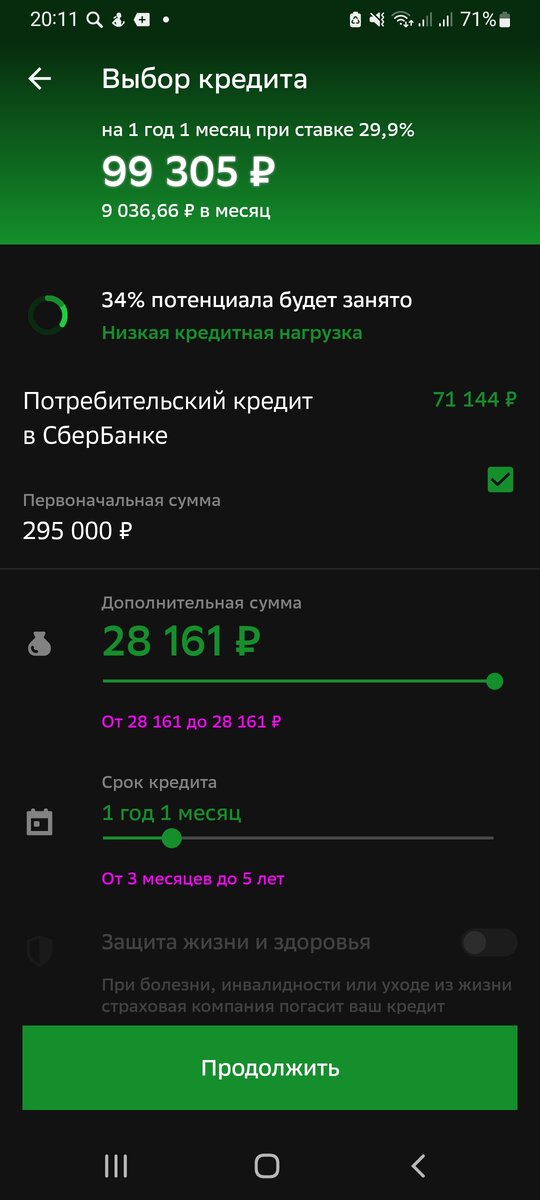

Сбер снова предложил мне рефинансировать кредит в 71 000 рублей.

Зашла посмотреть:

Сами видите, предлагают ставку 29,9%, чтобы рефинансировать кредит под 11,9%, ещё и обязывают брать дополнительные деньги.

Можно, конечно, сделать срок больше, только в чём смысл?

Напомню мои правила для успешного рефинансирования, вдруг кому пригодятся:

1. Брать надо только в случае, если новая ставка меньше предыдущей. И если вам это надо: непосильный платёж, надо снизить срок, чтобы сэкономить на процентах

2. Вам будут предлагать дополнительные деньги, тогда ставка нового кредита станет меньше уже предложенной. Берите, но! Важно: сразу же погашайте этими "лишними деньгами"новый кредит. То есть делаете частично досрочное погашение, чтобы не профукать деньги на "очень важные вещи". Ваша цель - снизить кредитную нагрузку, а не повысить её!

3. Не расслабляйтесь даже с новым кредитом: делайте частично досрочное погашение. А если нет денег? Вкидывайте в кредит по 100 или 50 рублей в день, для бюджета сумма несущественна, но вода камень точит.

4. Не соглашайтесь на страховку! Никогда!

5. Иногда лучше не рефинансироваться совсем, если новые условия ничем не лучше прежних.

6.А как сэкономить на рефинансировании? Например, у вас кредит 200000 под 14,9% на 3 года, вы берете кредит под 14,9 ( лучше меньше), но на 2 года. Итог - экономите на процентах

Можно вместо рефинансирования регулярно снижать срок или платёж. Главное слово - регулярно, а не от случая к случаю. То есть ежемесячно, еженедельно, хоть ежедневно.

Кстати, если вы делаете частично досрочное погашение нерегулярно, то выгоднее снижать срок, а если регулярно, то экономия будет одинаковой. Я всегда снижала платёж, но делала это минимум раз в месяц, поэтому схема сработала. Зато платёж стал посильным.

В общем и целом, это основные принципы.

Финансового благополучия, ваша Лада